Ngày 12/7, Ngân hàng Nhà nước tổ chức buổi trao đổi với báo giới về nợ xấu. Tại đây, có hai con số được đưa ra: một là, theo báo cáo của các tổ chức tín dụng, đến 31/5/2012, nợ xấu của hệ thống là 4,47%; hai là, theo giám sát từ xa của Ngân hàng Nhà nước, đến 31/3/2012, nợ xấu của hệ thống là 8,6%.

Có lẽ con số thứ hai tin cậy hơn. Vấn đề còn lại là trong con số đó, nhóm ngân hàng nào chiếm tỷ trọng lớn nhất? Buổi trao đổi nói trên diễn ra ngắn gọn, nhiều cánh tay giơ lên nhưng đành rút về, nên đành để ngỏ câu hỏi đó.

Nhưng, có thể tham khảo ở một kênh trong cuộc. Báo cáo chuyên đề của bộ phận nghiên cứu một ngân hàng thương mại vừa công bố có những dữ liệu cơ bản, có thể trả lời cho câu hỏi trên.

Báo cáo này khá chi tiết, khi tạo được những phân vùng thú vị. Một phân vùng là chia theo các nhóm ngân hàng khác nhau; một phân vùng là xác định hẳn “đóng góp” của nhóm G14 (14 ngân hàng thương mại lớn nhất trong hệ thống); hay tách cả phân vùng của nhóm “có vấn đề”.

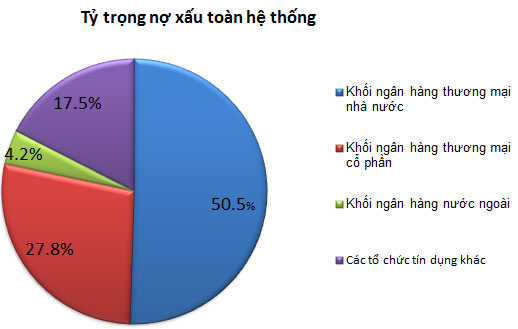

Ở phân vùng thứ nhất, dữ liệu cập nhật đến 31/3/2012 cho thấy, khối ngân hàng thương mại nhà nước chiếm quá nửa miếng bánh nợ xấu, chiếm tỷ trọng tới 50,5%; nhóm thứ hai là khối thương mại cổ phần với 27,8%; nhóm ngân hàng nước ngoài chiếm khá nhỏ (do sự hạn chế về quy mô) với 4,2%; nhóm các tổ chức tín dụng khác chiếm 17,5%.

Ở phân vùng thứ hai, dữ liệu cập nhật đến 31/3/2012 cho thấy, nhóm G14 choán một phần rộng lớn của miếng bánh, chiếm tới 62%; đáng chú ý là nhóm ngân hàng “có vấn đề” chiếm 10%; nhóm còn lại chiếm 28%.

Tỷ trọng theo phân nhóm truyền thống.