Vay mượn để trả lãi

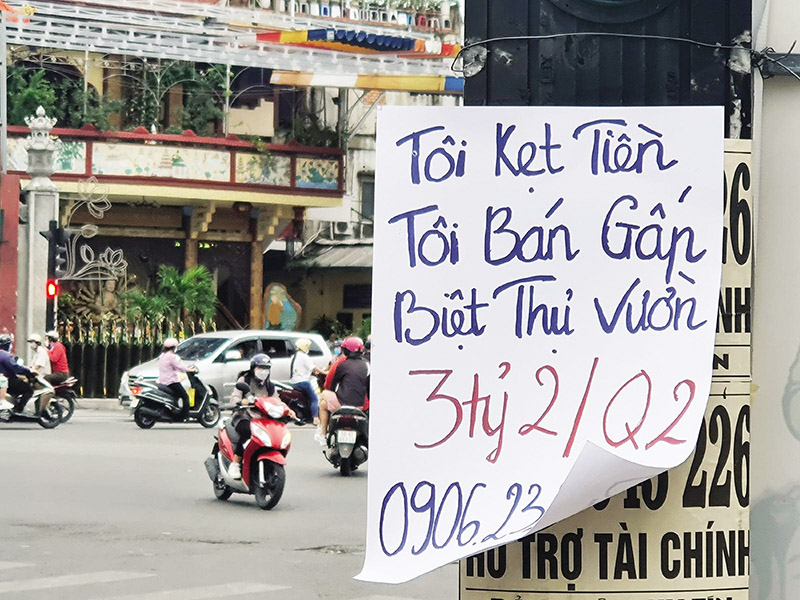

Nhiều tháng qua, anh Hồng cầm cố nhà cửa, mượn người thân, thậm chí vay nóng để xoay tiền trả lãi vì trót vay đầu tư bất động sản nhưng không kịp thoát hàng. Nhà đầu tư này cho biết, dù sở hữu nhiều nhà và đất nhưng anh đang rơi vào tình thế thiếu tiền mặt để xoay vòng các khoản nợ.

Làm việc trong ngành tài chính, lại có thâm niên nhiều năm làm việc ở bộ phận đầu tư của một tập đoàn đa quốc gia, anh Hồng có thu nhập cao nhưng do kinh tế khó khăn, thu nhập giảm sút. Trong khi đó, giao dịch trên thị trường địa ốc gần như đóng băng, không thể bán bớt nhà đất để trả nợ. Tổng cộng số nợ gốc và lãi lên đến con số hàng trăm triệu mỗi tháng buộc nhà đầu tư này phải chạy vạy vay chỗ nọ để đắp chỗ kia.

Nhiều nhà đầu tư trót vay trót vay mua bất động sản nhưng không kịp thoát hàng.

Ông Nghĩa (ngụ tại thành phố Thủ Đức) đang “ôm” một căn biệt thự biển tại một dự án nghỉ dưỡng đang xây dựng trên địa bàn tỉnh Bình Thuận với giá mua hơn 10 tỷ đồng cũng đứng ngồi không yên vì tài sản mất thanh khoản trong khi ông trót vay hơn phân nửa giá trị căn biệt thự này.

Trước khi xuống tiền, nhà đầu tư kỳ vọng sẽ “chốt lời” khi dự án đi vào hoạt động (hơn 2 năm kể từ ngày ký hợp đồng) thế nhưng hiện nay rao bán hầu như không có khách mua dù giá đã giảm rất sâu.

“Có khách hỏi thì đòi giảm giá cả tỷ, nếu trừ đi chi phí lãi vay thì coi như tôi lỗ nặng nên phải cố xoay sở chờ thị trường sáng sủa hơn rồi mới tính tiếp”, ông Nghĩa bộc bạch.

Tình cảnh có trong tay khối tài sản hàng chục tỷ nhưng không có tiền trả nợ không phải là cá biệt trên thị trường bất động sản phía Nam thời gian gần đây. Khi thị trường nóng sốt, giá bất động sản trong thời gian ngắn giá đã tăng lên 2 - 3 lần, điều này đã nhận được sự quan tâm của nhiều nhà đầu tư. Nhiều người có vốn mỏng vẫn chấp nhận vay ngân hàng từ 40-60% giá trị bất động sản để xuống tiền đầu tư với hy vọng giá sẽ tiếp tục tăng để chốt lời.

Khi các cơn sốt đất đi qua, nhiều nhà đầu tư rơi vào cảnh chôn vốn. Không ít trong số đó phải cắt lỗ khoản đầu tư của mình để giảm áp lực lãi vay ngân hàng. Tuy nhiên, có không ít nhà đầu tư cố gồng gánh khoản lãi suất từ vài triệu đến vài chục triệu đồng mỗi tháng với hy vọng lãi suất giảm, giao dịch bất động sản trở lại.

Theo Ngân hàng Nhà nước, đến ngày 27/6 tín dụng tăng 4,03% và tăng 9,08% so với cùng kỳ. Về cơ cấu tín dụng, tín dụng vào kinh doanh bất động sản trong 5 tháng đầu năm tăng 14%, cho thấy những giải pháp tháo gỡ khó khăn cho các thị trường vừa qua cũng đã bắt đầu phát huy tác dụng.

Tuy nhiên, tín dụng cho tiêu dùng bất động sản trong 5 tháng lại giảm 1,32%, trong khi cùng kỳ năm ngoái tăng tới 15%.

“Như vậy cho thấy tới thời điểm hiện tại, nhà đầu tư bất động sản là cá nhân và người mua nhà để tiêu dùng vẫn chưa sẵn sàng đầu tư nên tín dụng còn đang thấp, bởi vậy việc tháo gỡ các khó khăn pháp lý, điều chỉnh giá nhà, giá bất động sản cũng là một trong những giải pháp để có thể thúc đẩy cầu tiêu dùng và đầu tư trong lĩnh vực bất động sản”, Ngân hàng Nhà nước cho biết.

Lãi suất sẽ giảm?

Trong nửa đầu năm 2023, Ngân hàng Nhà nước (NHNN) đã có 4 lần điều chỉnh giảm lãi suất điều hành, đánh dấu sự đảo chiều trong chính sách tiền tệ trong nước. Tuy nhiên theo đánh giá từ giới quan sát thị trường, lãi suất ngân hàng sẽ có động thái giảm trong nửa cuối năm 2023, nhưng mức giảm không nhiều.

Trong báo cáo mới đây, Viện nghiên cứu Kinh tế - Tài chính - Bất động sản Đất Xanh Services (DXS - FERI) cho rằng nửa cuối năm, thị trường có thể rơi vào 1 trong 3 kịch bản: lý tưởng - kỳ vọng - thách thức. Trong trường hợp lý tưởng, nguồn cung tăng, lãi suất giảm dưới 10-12%, giá bán tăng nhẹ và tỷ lệ hấp thụ tăng cao 40-50%.

Với kịch bản kỳ vọng, nguồn cung sẽ tăng nhẹ, lãi suất đi ngang 11-13%, giá bán đi ngang, tỷ lệ hấp thụ tăng 20-30%. Với kịch bản thách thức, nguồn cung được dự báo sẽ giảm đến 20-30%, lãi suất giữ ở mức cao trên 14%, giá bán giảm 10-20% và tỷ lệ hấp thụ thấp, mức 10-20%.

Việc giảm lãi suất sẽ mang lại tâm lý tích cực cho các nhà đầu tư

Theo ông Võ Huỳnh Tuấn Kiệt, Giám đốc bộ phận nhà ở CBRE Việt Nam, việc giảm lãi suất ngoài việc gỡ khó cho người cần tiền thì còn có động về mặt tâm lý. Khi lãi suất đang giảm, tức lạm phát đang được kiểm soát dần dần và việc gửi ngân hàng bắt đầu giảm lợi nhuận thì các nhà đầu tư bắt đầu chuyển qua các kênh khác, trong đó bất động sản là một trong những kênh phổ biến.

Tuy nhiên, hiện nay chưa xuất hiện yếu tố giảm lãi suất cho vay mà hầu như việc giảm lãi nằm ở tính chủ động của các ngân hàng. Bên cạnh đó, để việc giảm lãi suất huy động tác động đến giảm lãi suất vay cần có độ trễ nhất định, có thể sẽ mất từ 4-6 tháng kể từ khi lãi suất huy động giảm thì lãi vay mới có xu hướng đi xuống.

“Với mức lãi suất cho vay hiện nay phổ biến ở mức 13,5-15%/năm thì mức giảm trong năm nay kỳ vọng xuống còn khoảng 12-14%”, ông Kiệt dự báo.

Với các chủ đầu tư, dù lãi vay có giảm thì việc tiếp cận được với nguồn vốn vay hay không còn phục thuộc vào rất nhiều yếu tố như trạng thái dự án, tính pháp lý của dự án.

Bà Giang Huỳnh, Trưởng bộ phận Nghiên cứu Savills TP.HCM, mặc dù tín dụng chưa được lưu thông ngay vì vẫn cần thêm thời gian để thẩm thấu sau khi Ngân hàng Nhà nước 4 lần hạ lãi suất điều hành, nhưng vấn đề lãi suất đang nguội dần.

“Các chính sách tiền tệ và tài khóa sẽ sẽ mất 6-9 tháng để có thể thẩm thấu vào thị trường. Trong đó chính sách tiền tệ có thể thấm thấu nhanh hơn, khoảng 6 tháng sẽ thấy áp lực về lãi suất giảm”, bà Giang nói và dự báo trong năm nay lãi suất cho vay mua nhà sẽ điều chỉnh giảm ít nhất từ 1%.

-

Dù giá bất động sản đã giảm khá mạnh trên thị trường nhưng người mua vẫn có tâm lý chờ bắt đáy, nhưng theo các chuyên gia rất khó xác định thị trường đã đến đáy hay chưa.

-

Thời điểm này có nên bán vàng để mua bất động sản?

Trong bối cảnh giá vàng liên tục lập đỉnh lịch sử, chứng khoán biến động mạnh và bất động sản bước vào giai đoạn “chuẩn chỉnh”, câu hỏi “có nên bán vàng để mua bất động sản?” đang trở thành mối quan tâm lớn của không ít nhà đầu tư....

-

Cảnh báo thủ đoạn tinh vi lừa đảo tham gia đầu tư tài chính, chứng khoán

Các đối tượng thường sử dụng các tài khoản giả mạo (sử dụng hình ảnh ngoại hình đẹp) tham gia vào hội nhóm, kết bạn tâm sự để chiếm lòng tin nạn nhân, sau đó dụ dỗ đầu từ tài chính, chứng khoán....

-

Đầu tư bất động sản: Coi chừng quả ngọt thành trái đắng

Trong số các kênh đầu tư, nhiều người cho rằng cứ bỏ tiền vào nhà đất là “chắc ăn”. Thực tế cho thấy nhiều người đã phất lên rất nhanh nhờ vào bất động sản, song cũng có không ít người điêu đứng, thậm chí phá sản....

-

Shophouse “đẻ nợ” thay vì “trứng vàng” cho nhà đầu tư

Shophouse từng được ví như “con gà đẻ trứng vàng” cho nhiều nhà đầu tư bất động sản. Tuy nhiên, phân khúc này đang “đẻ nợ” thay vì “trứng vàng” cho nhà đầu tư, khiến nhiều người đang méo mặt, phải tìm mọi cách để thoát của nợ mang tên shophouse....

-

Không còn khư khư giữ tiền mặt, nhà đầu tư đã bắt đầu bơm vốn vào bất động sản

Năm 2023 kết thúc với việc giảm mức dự trữ tiền mặt, điều này cho thấy các nhà đầu tư đã triển khai vốn vào thị trường bất động sản.