Theo DKRA, phân khúc đất nền và căn hộ ở TP.HCM và vùng phụ cận tiếp tục duy trì đà sụt giảm từ năm 2020, phân khúc nhà phố biệt thự và một số loại hình bất động sản nghỉ dưỡng lại có sự phát triển đáng chú ý.

Cụ thể, phân khúc đất nền trong năm 2021 tại thị trường TP.HCM và các tỉnh giáp ranh ghi nhận 46 dự án mở bán với nguồn cung khoảng 6.220 sản phẩm. Lượng tiêu thụ đạt khoảng 4.697 nền, tương đương 76% nguồn cung mới. Thị trường đất nền vùng phụ cận tiếp tục chiếm giữ vị thế chủ lực trong tổng nguồn cung mới do quỹ đất tại TP.HCM ngày càng khan hiếm. Đơn cử, Long An và Đồng Nai là 2 tỉnh dẫn đầu nguồn cung toàn thị trường với khoảng 68% tổng nguồn cung mới.

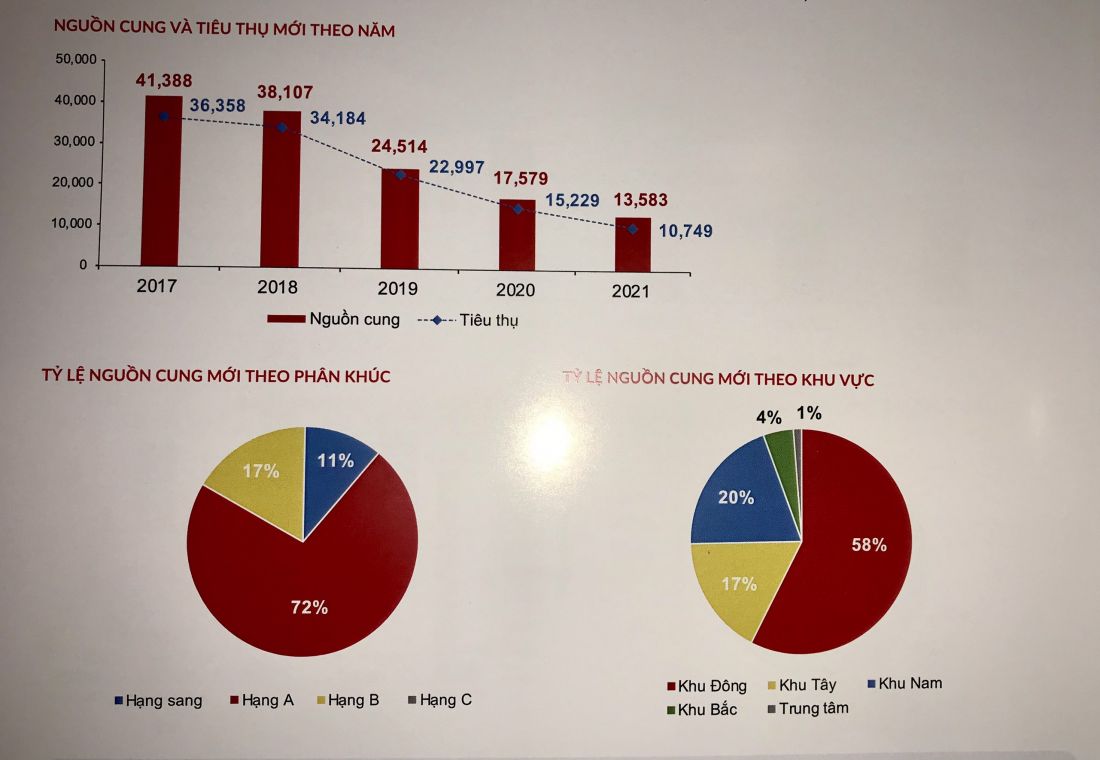

Thị trường căn hộ ghi nhận 41 dự án mở bán (khoảng 21.138 căn) trong năm qua. Các dự án tập trung chủ yếu tại TP.HCM và Bình Dương. So với năm 2020, tổng nguồn cung mới bằng 70% (30.042 căn). Lượng tiêu thụ đạt khoảng 17.122 căn, bằng 81% nguồn cung mới và chỉ bằng 65% so với năm trước (26.313 căn). Riêng tại TP.HCM, nguồn cung và lượng tiêu thụ giảm mạnh so với năm 2020 trở về trước, đây là mức thấp nhất kể từ năm 2015 đến nay. Loại hình căn hộ hạng sang tại TP.HCM đã xác lập mặt bằng giá mới lên đến gần 400 triệu đồng/m2.

Nguồn cung mới nhà phố/biệt thự khu vực TP.HCM và các tỉnh giáp ranh tăng nhẹ. Trong năm 2021, thị trường đón nhận 9.823 căn mỏ’ bán đến từ 55 dự án, tăng 34% so với năm trước (7.339 căn). Tỷ lệ tiêu thụ đạt 57%, tương đương 5.619 căn, tăng 7% so với năm 2020. Nguồn cung mới tập trung ở Đồng Nai và Bình Dương, trong khi Tây Ninh và Bà Rịa - Vũng Tàu tiếp tục khan hiếm nguồn cung mới. Riêng tại TP.HCM, nguồn cung và lượng tiêu thụ mới trên thị trường sụt giảm mạnh về mức thấp nhất trong 5 năm qua do ảnh hưởng của dịch bệnh và quy định về giãn cách xã hội.

Phân khúc bất động sản nghỉ dưỡng có tín hiệu phục hồi tích cực ở loại hình biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng trong khu phức hợp. Cụ thể, nguồn cung biệt thự nghỉ dưỡng trong năm 2021 đạt khoảng 4.115 căn, tỷ lệ tiêu thụ đạt 71% (khoảng 2.925 căn) trên nguồn cung mới. Riêng condotel chứng kiến sự sụt giảm đáng kể về nguồn cung và sức cầu với khoảng 3.792 căn được cung cấp ra thị trường. Tỷ lệ tiêu thụ trên nguồn cung mới chỉ đạt hơn 58% (khoảng 2.211 căn).

-

Bất động sản, xây dựng sẽ ra sao trong năm 2022?

Môi trường lãi suất thấp, pháp lý có nhiều chuyển biến tích cực là một trong những nhân tố được dự báo sẽ thúc đẩy sự tăng trưởng của lĩnh vực bất động sản và xây dựng cơ bản trong thời gian tới.

-

Toàn cảnh thị trường bất động sản quý II/2024 qua những con số

Mới đây, Bộ Xây dựng đã có Thông cáo 165/TC-BXD về việc công bố thông tin về nhà ở và thị trường bất động sản Quý II/2024.

-

2026 mới là năm bùng nổ của bất động sản?

Thị trường bất động sản dân cư Việt Nam đang trên đà hồi phục sau giai đoạn trầm lắng. Các chỉ số tiềm năng cho thấy năm 2026 sẽ là thời điểm bùng nổ của các doanh nghiệp bất động sản với loạt các dự án sẽ đi vào bàn giao....

-

Những yếu tố then chốt nào thúc đẩy sự phục hồi của ngành bất động sản?

Trong báo cáo cập nhật ngành mới đây, Công ty Chứng khoán Vietcap đánh giá thị trường nhà ở Việt Nam đã vượt qua giai đoạn khó khăn vào năm 2023 và đang trên đà phục hồi với lượng giao dịch sơ cấp tăng trưởng trở lại....

-

Công ty chứng khoán dự báo thị trường bất động sản sẽ phục hồi từ giữa năm 2024

Đánh giá về triển vọng thị trường bất động sản nửa cuối năm 2023 và 2024, trong báo cáo vĩ mô mới phát hành, Công ty Chứng khoán VnDirect cho rằng đây là giai đoạn tiếp tục tháo gỡ các nút thắt tồn đọng và thị trường có thể ấm dần lên từ giữa năm 202...

-

TP.HCM lọt top 10 thành phố có triển vọng đầu tư bất động sản tốt nhất châu Á - Thái Bình Dương năm 2023

TP.HCM cùng với Singapore, Tokyo, Sydney, Osaka, Seoul, Melbourne, Thâm Quyến, Jakarta và Thượng Hải được dự báo sẽ dẫn đầu khu vực châu Á – Thái Bình Dương (APAC) về triển vọng đầu tư bất động sản trong năm 2023....

.png)