Thông tin trên được đưa ra trong Báo cáo ngành Bất động sản dân cư quý 3/2025 của Công ty Cổ phần Chứng khoán Quốc Gia (NSI).

Nguồn cung dồi dào, mở đường cho 2026

Chính phủ đang tập trung tháo gỡ vướng mắc pháp lý cho khoảng 2.200 dự án với tổng diện tích 347.000 ha, tổng vốn đầu tư ước tính 235 tỷ USD. NSI nhận định, các chính sách này sẽ giải phóng nguồn cung, đặc biệt là nhà ở thương mại và nhà ở xã hội, tạo nền tảng vững chắc cho sự phục hồi bền vững của thị trường.

Trong 9 tháng đầu năm 2025, số dự án được cấp phép và sản phẩm mở bán đều tăng mạnh so với cùng kỳ 2024.

Chỉ riêng quý 3, Bộ Xây dựng chấp thuận chủ trương đầu tư 113 dự án nhà ở thương mại, đồng thời 79 dự án đủ điều kiện mở bán với tổng cộng 32.000 căn.

Các chỉ số tiềm năng cho thấy năm 2026 sẽ là thời điểm bùng nổ của các doanh nghiệp bất động sản

Đối với tình hình tồn kho bất động sản, NSI cho biết, tính đến thời điểm cuối quý 3, toàn thị trường ghi nhận 18.650 chung cư, nhà ở riêng lẻ, tăng 37% so với quý trước. Đây cũng chính là của để dành của các doanh nghiệp trên thị trường và là tiền đề cho năm 2026 bùng nổ của toàn thị trường

Thanh khoản tạm lắng, giá bán neo cao

Mặc dù nguồn cung tăng, lượng giao dịch trong quý 3 đạt khoảng 136.700 giao dịch, giảm 13% so với quý trước, chủ yếu do phân khúc đất nền chững lại. Ngược lại, căn hộ chung cư và nhà ở riêng lẻ vẫn duy trì hơn 32.000 giao dịch, phản ánh nhu cầu thực về nhà ở.

Giá bán căn hộ tại Hà Nội và TP.HCM tiếp tục lập kỷ lục mới, chủ yếu do chi phí đầu vào tăng và quỹ đất sạch hạn chế. NSI nhận định, các chính sách phát triển nhà ở xã hội và nhà ở thương mại giá hợp lý sẽ giúp ổn định giá trong dài hạn, dù mặt bằng giá ngắn hạn khó giảm, đặc biệt tại các khu vực trung tâm, Đà Nẵng và các thị trường vùng hai có hạ tầng tốt.

Chính sách và đầu tư công thúc đẩy thị trường

Nhiều quy định mới, như Nghị định 192/2025/NĐ-CP, Nghị quyết 155/2025/NĐ-CP, Nghị định 230/2025/NĐ-CP, đã rút gọn thủ tục, cho phép chủ đầu tư nhà ở xã hội tự xác định giá bán, giúp tháo gỡ nút thắt pháp lý và đẩy nhanh tiến độ dự án.

Đầu tư công cũng đóng vai trò quan trọng. Tính đến 9 tháng đầu năm, giải ngân vốn đầu tư công đạt khoảng 50% kế hoạch (440.000 tỷ đồng), phát triển hạ tầng giao thông và kết nối vùng, nâng giá trị các dự án bất động sản.

Các dự án trọng điểm như Sân bay Long Thành, đường sắt cao tốc Bắc – Nam, và các tuyến metro tại Hà Nội, TP.HCM dự kiến thúc đẩy nhu cầu khu vực ven đô, hình thành các “điểm nóng” mới.

Dòng vốn tín dụng và thị trường trái phiếu

Dư nợ tín dụng bất động sản đến cuối quý 3 đạt khoảng 4,1 triệu tỷ đồng, chiếm 22–23% tổng dư nợ ngân hàng, trong đó dư nợ cho kinh doanh bất động sản hơn 1,81 triệu tỷ đồng, tăng 10% so với tháng 5/2025. Lãi suất trung – dài hạn duy trì ở mức thấp, thuận lợi cho các dự án pháp lý đầy đủ.

Thị trường trái phiếu doanh nghiệp cũng hồi phục, với tổng giá trị huy động của nhóm bất động sản trong 9 tháng đầu năm đạt 67.858 tỷ đồng, tăng 21% so với cùng kỳ 2024, giúp doanh nghiệp khởi động lại các dự án bị trì hoãn.

Doanh nghiệp bất động sản chuẩn bị bùng nổ: Dấu hiệu tích cực cho năm 2026

NSI đánh giá, các chỉ số tài chính và hoạt động kinh doanh quý 3/2025 cho thấy năm 2026 nhiều khả năng sẽ là thời điểm bùng nổ của các doanh nghiệp bất động sản, với hàng loạt dự án dự kiến bàn giao trải dài từ đầu tới cuối năm.

Một trong những điểm sáng là lượng tiền mặt nắm giữ của doanh nghiệp đạt mức cao kỷ lục, nhờ hoạt động bán hàng tích cực trong năm. Điều này giúp giảm bớt áp lực tài chính, tạo dư địa để triển khai các dự án lớn mà không quá phụ thuộc vào tín dụng ngân hàng.

Hàng tồn kho quý 3/2025 tăng mạnh 13,9% so với quý trước, chủ yếu từ các doanh nghiệp lớn đẩy mạnh triển khai dự án như Vinhomes (VHM), Đất Xanh (DXG), Phát Đạt (PDR) và Tài chính Hoàng Huy (TCH). Trong đó, VHM ghi nhận mức tăng mạnh nhất nhờ tiến độ triển khai các đại dự án trên toàn quốc, cho thấy công tác chuẩn bị bàn giao đang diễn ra tích cực.

Khoản khách hàng trả trước tăng 62% so với quý trước và 67% so với cùng kỳ năm trước, đặc biệt nổi bật ở VHM, DXG và TCH. Với những chủ đầu tư quy mô lớn như VHM và DXG, tốc độ tăng khoản trả trước thường phản ánh mức hấp thụ tốt của dự án, trong khi với TCH, sự cải thiện này mang ý nghĩa quan trọng, giúp doanh nghiệp có dư địa xoay vòng vốn thay vì phụ thuộc hoàn toàn vào tín dụng ngân hàng.

Hàng tồn kho quý 3/2025 của các doanh nghiệp bất động sản tăng mạnh so với quý trước, chủ yếu từ các doanh nghiệp lớn đẩy mạnh triển khai dự án

Ngoại trừ một số doanh nghiệp như An Gia (AGG), Văn Phú Invest (VPI), Novaland (NVL), hầu hết các chủ đầu tư trong nhóm vẫn giữ đòn bẩy tài chính ở mức hợp lý. Xu hướng vay nợ tăng đi cùng với hoạt động triển khai dự án, nên NSI đánh giá sự gia tăng nợ vay trong quý 3 không quá đáng ngại. Đồng thời, cơ cấu nợ vay đang chuyển dịch sang dài hạn, nhờ hoạt động phát hành trái phiếu hồi phục mạnh trong quý 3.

Theo NSI, tỷ lệ nợ vay/vốn chủ sở hữu toàn ngành tăng nhẹ lên 0,62 lần, từ mức 0,5 lần của quý 2. Nếu loại trừ VHM và NVL ra khỏi ước tính, tỷ lệ nợ vay/vốn chủ sở hữu toàn ngành còn 0,42 lần, vẫn ở mức an toàn và lành mạnh.

Những yếu tố trên không chỉ là “của để dành” mà còn là bàn đạp cho kết quả kinh doanh mạnh mẽ trong năm 2026, mở ra triển vọng tích cực cho các nhà đầu tư và người mua nhà.

Thị trường 2025–2027: Nguồn cung tăng, triển vọng giá khác biệt

Công ty chứng khoán này cho biết, GDP Việt Nam dự báo tăng 8,0-8,5% năm 2025, với lạm phát duy trì thấp, lãi suất dao động trong khoảng 6,5% - 9,5%, từ đó tạo điều kiện thuận lợi cho hoạt động đầu tư và vay mua nhà. Nguồn cung căn hộ và nhà phố có xu hướng bùng nổ: từ 37.600 căn năm 2024 lên dự kiến 70.000 căn năm 2025, tỷ lệ hấp thụ trở lại mức 40–50%.

Giá bán được dự báo khác biệt giữa các vùng. Theo đó, tại Hà Nội có thể đi ngang hoặc giảm nhẹ do nguồn cung tăng, trong khi ở TP.HCM có thể tăng 10–14% do nguồn cung hạn chế, chủ yếu là phân khúc cao cấp. Các tỉnh vệ tinh như Bình Dương (cũ), Bà Rịa – Vũng Tàu (cũ), Đồng Nai dự kiến tăng giá mạnh nhờ hạ tầng và mức giá hợp lý.

Nguồn cung giai đoạn 2025–2026 dự kiến phục hồi nhờ sáp nhập hành chính và hạ tầng hoàn thiện. Các dự án lớn từ Vinhomes, Nam Long, Phát Đạt và Đất Xanh có thể đẩy nguồn cung phía Nam lên 30.000–35.000 sản phẩm.

-

Thị trường bất động sản tiếp tục đón tin vui

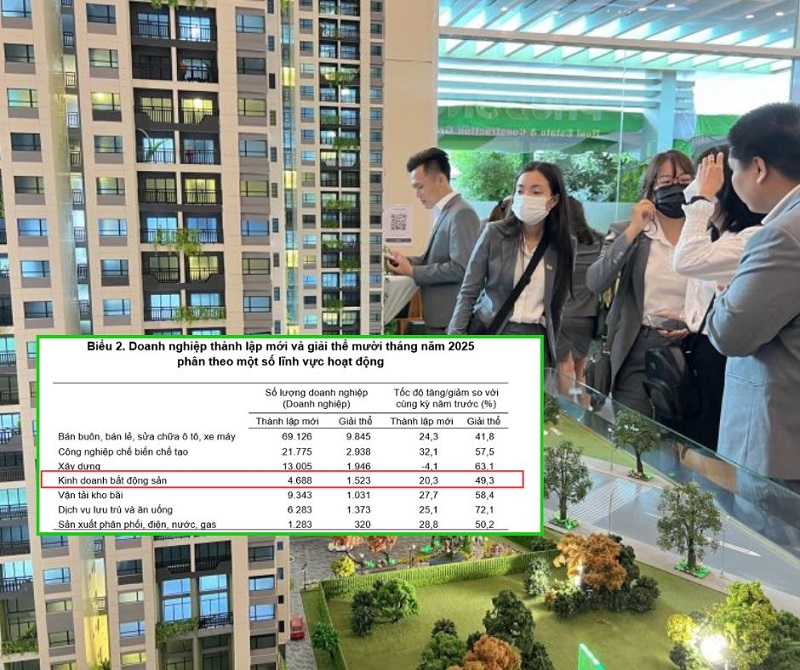

10 tháng đầu năm 2025, số lượng doanh nghiệp kinh doanh bất động sản thành lập mới đạt gần 4.700 doanh nghiệp, tăng 20,3% so với cùng kỳ năm trước, theo số liệu mới công bố của Cục Thống kê.

-

Giải ngân FDI cao kỷ lục, 1,5 tỷ USD vốn ngoại được “bơm” vào thị trường bất động sản

Trong 10 tháng đầu năm 2025, giải ngân vốn FDI ước đạt 21,3 tỷ USD, đánh dấu mức cao nhất của giai đoạn 10 tháng trong 5 năm qua. Trong đó hoạt động kinh doanh bất động sản đạt 1,5 tỷ USD.

-

Dự báo kịch bản thị trường bất động sản khi lãi suất đảo chiều?

Sau giai đoạn dài lãi suất thấp tạo lực đỡ quan trọng cho dòng tiền vào bất động sản, diễn biến lãi suất tiết kiệm đang âm thầm nhích lên tại một số ngân hàng thương mại đang khiến thị trường này đối diện bài kiểm tra mới về độ bền và sức chịu đựng.

.png)

-

Toàn cảnh thị trường bất động sản quý II/2024 qua những con số

Mới đây, Bộ Xây dựng đã có Thông cáo 165/TC-BXD về việc công bố thông tin về nhà ở và thị trường bất động sản Quý II/2024.

-

Những yếu tố then chốt nào thúc đẩy sự phục hồi của ngành bất động sản?

Trong báo cáo cập nhật ngành mới đây, Công ty Chứng khoán Vietcap đánh giá thị trường nhà ở Việt Nam đã vượt qua giai đoạn khó khăn vào năm 2023 và đang trên đà phục hồi với lượng giao dịch sơ cấp tăng trưởng trở lại....

-

Công ty chứng khoán dự báo thị trường bất động sản sẽ phục hồi từ giữa năm 2024

Đánh giá về triển vọng thị trường bất động sản nửa cuối năm 2023 và 2024, trong báo cáo vĩ mô mới phát hành, Công ty Chứng khoán VnDirect cho rằng đây là giai đoạn tiếp tục tháo gỡ các nút thắt tồn đọng và thị trường có thể ấm dần lên từ giữa năm 202...

-

TP.HCM lọt top 10 thành phố có triển vọng đầu tư bất động sản tốt nhất châu Á - Thái Bình Dương năm 2023

TP.HCM cùng với Singapore, Tokyo, Sydney, Osaka, Seoul, Melbourne, Thâm Quyến, Jakarta và Thượng Hải được dự báo sẽ dẫn đầu khu vực châu Á – Thái Bình Dương (APAC) về triển vọng đầu tư bất động sản trong năm 2023....

-

Giới đầu cơ bất động sản lao đao

Theo các trang Fortune, Business Insider và Bloomberg, giới đầu cơ bất động sản đang mắc cạn do lãi suất tăng, lạm phát cao và nhu cầu đi xuống.

.png)

.png)