Ảnh minh hoạ

TS. Cấn Văn Lực, Chuyên gia kinh tế, thành viên Hội đồng Tư vấn Chính sách Tài chính - tiền tệ Quốc gia, cho rằng đây là điều tích cực cho thị trường bất động sản, bởi khi lãi suất vay vốn giảm sẽ có ba tác động tích cực cho cả bên bán và bên mua.

Theo đó, áp lực chi phí vốn đối với chủ đầu tư sẽ giảm bớt do tiếp cận được nguồn vốn vay với mức lãi suất hợp lý hơn; từ đó có thể đưa ra chính sách bán hàng hấp dẫn hơn, góp phần thúc đẩy thanh khoản trên thị trường bất động sản. Đồng thời, chủ đầu tư có thêm nguồn lực để hoàn thiện các dự án dang dở, cũng như triển khai các dự án mới; kết quả là nguồn cung mới sẽ được bổ sung cho thị trường.

Tiếp theo, nhu cầu mua bất động sản của khách hàng khởi sắc hơn. “Trước đây, lãi suất cho vay ở mức cao là một trong những rào cản lớn đối với việc khách hàng ra quyết định mua bất động sản. Do vậy, khi lãi suất vay vốn giảm sẽ thúc đẩy nhu cầu mua bất động sản của khách hàng”, ông Lực cho biết.

Ngoài ra, việc ngân hàng hạ lãi suất sẽ tạo tâm lý tích cực hơn cho thị trường bất động sản. Bởi khách hàng có tâm lý “chờ đợi giá bất động sản giảm tiếp”, làm thanh khoản thị trường trầm lắng.

Vì vậy, trong bối cảnh lãi suất giảm dần, chuyên gia này kỳ vọng tình trạng trên sẽ được cải thiện với tâm lý trên thị trường sẽ tích cực hơn.

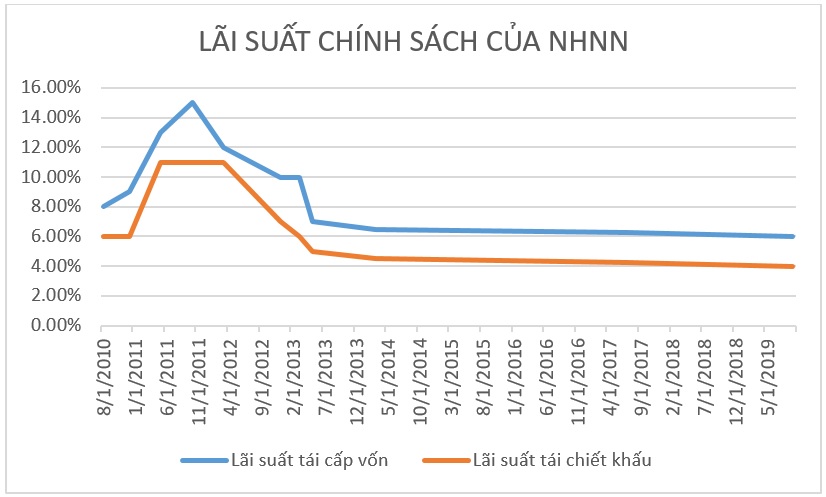

Cũng theo ông Lực, so với đầu năm, lãi suất cho vay hiện đã giảm 1-2%, nhiều ngân hàng đã đưa ra các gói tín dụng ưu đãi và kỳ vọng tiếp tục giảm nhẹ trong thời gian tới.

Tuy nhiên, chuyên gia này lưu ý, tác động của việc giảm lãi suất sẽ phân hóa giữa các chủ đầu tư, dự án khác nhau, giá trị bất động sản khác nhau.

Các chủ đầu tư uy tín, có kinh nghiệm triển khai thành công nhiều dự án, có năng lực tài chính lành mạnh; các dự án có pháp lý rõ ràng, minh bạch, vị trí đẹp... sẽ có nhiều lợi thế hơn, được các ngân hàng ưu tiên giảm lãi suất và được khách hàng quan tâm, lựa chọn nhiều hơn.

Trước những tác động có thể sẽ xảy ra với thị trường bất động sản sau khi các ngân hàng có động thái hạ lãi suất, câu chuyện đặt ra là nhà đầu tư nên sử dụng đòn bẩy tài chính như thế nào, vay bao nhiêu để an toàn cho dòng tiền trong bối cảnh hiện tại.

Trả lời vấn đề này, ông Lực cho biết, thời gian vừa qua, nhiều nhà đầu tư và cả chủ đầu tư đã phải “trả giá” cho việc sử dụng đòn bẩy tài chính quá đà, đầu tư dàn trải, dẫn tới đứt gãy dòng tiền đột ngột khi tiếp cận nguồn vốn khó khăn. Vì vậy, khi quyết định sử dụng đòn bẩy tài chính, nhà đầu tư cần có chiến lược, tính toán thật hợp lý dựa trên bốn yếu tố chính.

Thứ nhất, nhà đầu tư nên tự trang bị kiến thức cơ bản về thị trường bất động sản cũng như các yếu tố pháp lý, quy hoạch, đầu tư công, kinh tế vĩ mô... để có thể đánh giá được phần nào về tiềm năng, triển vọng của thị trường trong thời gian tới. Nhà đầu tư cũng có thể tham khảo quan điểm của các chuyên gia, đơn vị tư vấn bất động sản uy tín trên thị trường.

Thứ hai, cần tìm hiểu kỹ về chủ đầu tư, dự án bất động sản; ưu tiên lựa chọn các dự án được triển khai bởi các chủ đầu tư uy tín, pháp lý đầy đủ, vị trí thuận lợi.

Thứ ba, nên xác định rõ mục đích loại hình bất động sản để vay, nên ưu tiên cho nhu cầu thật, tức là mua để ở hoặc để sản xuất, kinh doanh hoặc đầu tư lâu dài.

Thứ tư, lên kế hoạch tài chính, xác định số tiền muốn vay và cân đối dòng tiền của bản thân, gồm các dòng tiền đều đặn (như lương, thu nhập từ cho thuê tài sản...) và dòng tiền bất thường (như bán tài sản, thừa kế...); đồng thời cần tìm hiểu đúng về lãi suất cho vay, thời gian áp dụng mức lãi suất ưu đãi, cách tính lãi suất sau khi chương trình ưu đãi kết thúc, mức lãi suất phạt, phí phạt, lịch trả nợ... để xây dựng kịch bản, lường trước tình huống xấu nhất, chủ động về nguồn tài chính và kế hoạch trả nợ; từ đó quyết định tỷ lệ đòn bẩy phù hợp.

“Theo kinh nghiệm và quan sát của tôi, nếu điều kiện tài chính của nhà đầu tư lành mạnh, có thu nhập ổn định, triển vọng thị trường tích cực, nhà đầu tư có thể xem xét sử dụng tỷ lệ đòn bẩy như 40-50% (vốn tự có) và 50-60% (vốn vay mượn); ngược lại thì nên xem xét tỷ lệ thấp hơn. Trong bối cảnh lãi suất như hiện nay, việc dùng đòn bẩy tài chính nên ở mức độ vừa phải”, ông Lực khuyến cáo.

-

NÓNG: Từ ngày mai (15/3) Ngân hàng Nhà nước hạ lãi suất điều hành

Từ ngày mai (15/3), lãi suất cho vay ngắn hạn tối đa bằng VND của tổ chức tín dụng đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế sẽ giảm 0,5%.

-

Bộ Tài chính đề xuất cho doanh nghiệp nhỏ và vừa thế chấp tài sản số, tài sản ảo để vay vốn

Bộ Tài chính đang lấy ý kiến cho dự thảo Luật Hỗ trợ doanh nghiệp nhỏ và vừa (sửa đổi), trong đó đáng chú ý là đề xuất mở rộng các loại tài sản được sử dụng để bảo đảm khoản vay ngân hàng, bao gồm cả tài sản số, tài sản ảo và tài sản vô hình....

-

Lãi suất liên ngân hàng: Vừa hạ nhiệt đã quay đầu tăng

Tuần giao dịch từ ngày 12–16/1 ghi nhận những chuyển động rõ nét trên thị trường tiền tệ, khi lãi suất liên ngân hàng – tức lãi suất các ngân hàng vay mượn lẫn nhau – không còn duy trì xu hướng giảm mạnh như đầu tháng mà bắt đầu nhích lên trở lại ở n...

-

Chủ tịch Fed Jerome Powell cho biết đang bị điều tra hình sự, khẳng định không khuất phục trước sức ép từ ông Trump

Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), ông Jerome Powell, xác nhận đang bị các công tố viên liên bang điều tra hình sự liên quan đến dự án cải tạo trụ sở ngân hàng trung ương trị giá 2,5 tỷ USD tại Washington, D.C. Tuy nhiên, ông cho rằng đây chỉ là...

-

Từ lãi suất đến triển vọng các kênh đầu tư

Xu hướng tăng lãi suất đang diễn ra hiện nay có phần khác biệt so với đợt tăng gần nhất vào năm 2022. Theo đó, cách chúng ta đánh giá để xác định tín hiệu đối với thị trường cũng khác.

-

Lãi suất liên ngân hàng giảm sâu

Phiên giao dịch ngày 6/1 ghi nhận những biến động trái chiều trên thị trường tiền tệ và ngoại hối, khi lãi suất liên ngân hàng VND giảm mạnh, trong khi tỷ giá USD trên thị trường tự do tăng vọt, tiến sát mốc 27.000 đồng/USD....