Trong văn bản mới nhất, Hiệp hội bất Bất động sản TP.HCM (HoREA) vừa có văn bản đề nghị Bộ Xây dựng tiếp tục nghiên cứu đề xuất gói tín dụng ưu đãi 110.000 tỷ đồng, bằng khoảng 30% nhu cầu nguồn vốn để thực hiện Chương trình 1 triệu căn nhà ở xã hội trong giai đoạn 2021-2030 để trình Chính phủ và Ủy ban Thường vụ Quốc hội xem xét quyết định.

Gói tín dụng này được thực hiện theo cơ chế “tái cấp vốn, cấp bù lãi suất” theo kế hoạch chi ngân sách nhà nước trung hạn tùy thuộc vào khả năng cân đối ngân sách nhà nước trong từng thời kỳ thuộc thẩm quyền của Ủy ban Thường vụ Quốc hội.

Theo đề xuất của HoREA, gói tín dụng ưu đãi 110.000 tỷ đồng dùng để cho người mua, thuê mua nhà ở xã hội được vay với lãi suất ưu đãi khoảng 4,8-5%/năm trong thời hạn tối đa 25 năm.

“Trong năm 2023, Ngân hàng chính sách xã hội đang còn nguồn vốn tín dụng ưu đãi hơn 11.000 tỷ đồng cho người mua, thuê mua nhà ở xã hội vay với lãi suất ưu đãi 5%/năm (áp dụng cho năm 2023) trong thời hạn tối đa 25 năm nhưng chưa giải ngân được do thiếu nguồn cung nhà ở xã hội trên thị trường”, văn bản của HoREA có đoạn viết.

Để tránh sử dụng hiệu quả nguồn vốn này, Hiệp hội đề nghị các địa phương khẩn trương tháo gỡ vướng mắc về quy trình thủ tục đầu tư xây dựng dự án nhà ở xã hội để sớm triển khai thực hiện, để sớm cung ứng được nhiều sản phẩm nhà ở xã hội đáp ứng nhu cầu nhà ở xã hội rất lớn của người dân.

Liên quan đến gói 120.000 tỷ đồng cho vay nhà ở xã hội, nhà ở công nhân, cải tạo, xây dựng lại chung cư cũ vừa được Ngân hàng Nhà nước hướng dẫn triển khai, phía HoREA cho rằng, lãi suất cho vay trong thời gian ưu đãi là 8,2%/năm đối với người mua nhà ở xã hội vẫn rất cao, nếu so với lãi suất vay ưu đãi 5%/năm áp dụng cho năm 2023 đối với người mua nhà ở xã hội được quy định.

Đồng thời, với quy định áp dụng mức lãi suất cho vay trong thời gian ưu đãi là 5 năm và lãi suất cho vay khi hết thời gian ưu đãi thì Ngân hàng thương mại và khách hàng tự thỏa thuận, thống nhất có thể dẫn đến rủi ro cho người vay vốn.

Bên cạnh đó, thời gian ưu đãi 5 năm là quá ngắn, không phù hợp với bản chất của chính sách tín dụng ưu đãi về nhà ở xã hội là cần được vay với lãi suất thấp và trong thời hạn dài mà Luật Nhà ở 2014 đã quy định thời hạn vay ưu đãi tối đa 25 năm.

Hiệp hội cho rằng, nhiều khả năng sau khi hết thời gian ưu đãi thì người mua nhà ở xã hội phải vay với lãi suất thương mại bình thường thì đây sẽ càng là gánh nặng cho người vay là đối tượng thu nhập thấp, công nhân lao động, nên Hiệp hội đề nghị Ngân hàng Nhà nước xem xét để xây dựng hoàn thiện cơ chế này hợp tình hợp lý hơn.

-

Ngân hàng Nông nghiệp và Phát triển Nông thôn (Agirbank) ngày 5/4/2023 chính thức công bố thông tin về việc triển khai chương trình cho vay nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư cũ theo Nghị quyết 33/NQ-CP của Chính phủ.

-

Đối tượng và điều kiện đăng ký mua nhà ở xã hội

Để được mua nhà ở xã hội thì phải thuộc đối tượng được hưởng chính sách hỗ trợ về nhà ở xã hội và đáp ứng đủ điều kiện (về nhà ở và thu nhập) theo quy định của pháp luật về nhà ở....

-

Một công ty tiết lộ “cháy hàng” nhà ở xã hội

Viglacera ghi nhận nhà ở xã hội bán hết tại nhiều địa phương, góp phần giúp doanh nghiệp vượt kế hoạch quý 1/2026.

-

Một công ty viễn thông lấn sân sang địa ốc

Từ một doanh nghiệp nổi tiếng trong lĩnh vực hạ tầng viễn thông và xây lắp, Viettel Construction (mã chứng khoán: CTR) đang chuẩn bị bước vào sân chơi bất động sản với mục tiêu đầy tham vọng: phát triển 50.000 căn nhà ở xã hội, tương đương khoảng 5% ...

-

Nhà ở xã hội âm thầm tăng giá

Nhà ở xã hội vốn được thiết kế cho người thu nhập thấp, thế nhưng mặt bằng giá tại nhiều đô thị đang có xu hướng tăng nhanh trên cả thị trường sơ cấp lẫn thứ cấp.

-

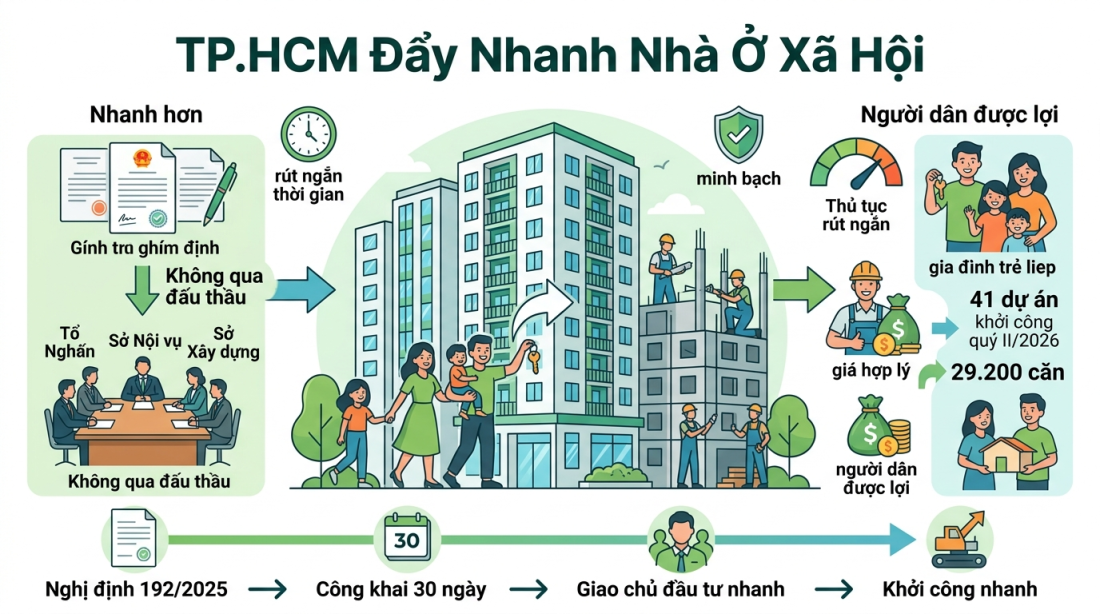

TP.HCM lập tổ thẩm định giao chủ đầu tư NOXH không qua đấu thầu

TP. Hồ Chí Minh vừa ban hành công văn chấp thuận chủ trương thành lập Tổ thẩm định hồ sơ nhằm xử lý nhanh việc giao chủ đầu tư cho các dự án nhà ở xã hội (NOXH) theo cơ chế đặc thù mới của Chính phủ....

.png)