Tại cuộc tọa đàm phân tích dự thảo chính sách tổ chức cuối tuần trước ở Hà Nội, nhiều chuyên gia kinh tế đặt câu hỏi: Liệu dự thảo trên có được xây dựng nhằm đem lại lợi ích chung cho xã hội hay chỉ bị một nhóm lợi ích chi phối?

Để xây dựng một dự thảo chính sách, bao giờ cũng qua 3 bước phân tích: nguyên nhân phải xây dựng; mục tiêu đặt ra; giải pháp thực hiện và dự liệu kết quả.

Đối với dự thảo nghị định thanh toán bằng tiền mặt, giải thích về nguyên nhân, cơ quan soạn thảo cho rằng dự thảo được xây dựng nhằm phù hợp với định hướng của Nhà nước về đẩy mạnh thanh toán không dùng tiền mặt và hạn chế thanh toán bằng tiền mặt trong nền kinh tế, góp phần minh bạch hóa các giao dịch kinh tế và phòng, chống tham nhũng.

Tuy nhiên, việc quy định về các giao dịch bằng tiền mặt phải có lộ trình phù hợp với thói quen, trình độ dân trí và điều kiện hạ tầng phục vụ thanh toán; đồng thời không làm cản trở hoạt động của tổ chức, cá nhân; không gây tác động tiêu cực đến các hoạt động kinh tế - xã hội.

Vì thế, theo nhiều chuyên gia, trong tờ trình của NHNN không có bằng chứng nào cho thấy những mặt trái của thanh toán không dùng tiền mặt (chẳng hạn như chi phí lớn, tốn kém cho xã hội). Và nếu không tìm ra lý do, có cần thiết hạn chế thanh toán bằng tiền mặt?

Nhiều ý kiến cũng băn khoăn, liệu hạn chế thanh toán bằng tiền mặt có giúp minh bạch hóa các giao dịch kinh tế, Nhà nước có chống được thất thu thuế, tham nhũng? Đó là những vấn đề cơ quan soạn thảo cần phân tích cụ thể để làm rõ trước khi đưa ra giải pháp quản lý.

Đi sâu phân tích những biện pháp hạn chế thanh toán bằng tiền mặt mà dự thảo đưa ra, nhiều chuyên gia kinh tế cho rằng nếu không tính toán kỹ sẽ lợi bất cập hại.

Theo dự thảo, để hạn chế dùng tiền mặt, sẽ quy định một mức phí thống nhất cho mọi giao dịch tiền mặt mà tổ chức tín dụng được quyền thu, nhưng trong đó có sự khác nhau giữa các loại giao dịch cụ thể. Đề xuất đưa ra là quy định mức phí rút tiền mặt cao hơn phí chuyển khoản.

Ở một số nước trên thế giới, thanh toán không dùng tiền mặt rất phát triển bởi giá dịch vụ rẻ, chất lượng tốt, tiện lợi hơn thanh toán bằng tiền mặt. Vì vậy, câu hỏi đặt ra là cùng mục đích khuyến khích không dùng tiền mặt, tại sao dự thảo không đặt vấn đề giảm phí thanh toán không dùng tiền mặt, mà lại tính chuyện tăng phí rút tiền mặt?

Nhiều chuyên gia tham dự tọa đàm đồng tình rằng dự thảo trên cần được xây dựng theo hướng giảm chi phí các biện pháp thanh toán ngoài tiền mặt, gia tăng sự tiện lợi cho người sử dụng. Đây mới là những giải pháp cần quan tâm chứ không phải là những giải pháp cấm đoán như trong dự thảo.

Chẳng hạn, với quy định, các giao dịch có giá trị cao như mua bán bất động sản, phương tiện giao thông… phải thanh toán qua ngân hàng mới được coi là chi phí hợp lệ hoặc được nộp thuế trước bạ, sang tên, cấp sổ đỏ…

Nếu xem xét trên góc độ lợi ích của Nhà nước, mục tiêu minh bạch hóa giao dịch kinh tế lớn để chống tham nhũng hay thất thu thuế vẫn chưa rõ ràng, bởi khi có thêm chứng nhận giao dịch qua ngân hàng, cơ quan quản lý có nhiều dữ liệu hơn, nhưng chưa chắc đã có nhiều thông tin hơn.

Chi phí tổ chức thực hiện chính sách này nếu được thông qua (từ hướng dẫn đến thực thi, giám sát) sẽ tăng lên. Trong khi đó, đối với các tổ chức kinh tế và người dân - đối tượng bị ảnh hưởng chính bởi quy định hạn chế này, hầu như không có một tác động tích cực nào.

Trong khi tác động tiêu cực là họ sẽ phải mất thêm chi phí khi giao dịch qua ngân hàng, bị buộc phải từ bỏ thói quen thanh toán lâu nay, nhưng chưa thấy được đáp ứng bằng dịch vụ nào có chất lượng tốt hơn, thuận tiện hơn.

Đối với ngân hàng, tác động tích cực là tăng thu từ nguồn phí giao dịch. Còn ở khía cạnh tiêu cực sẽ có 2 tình huống xảy ra: tiền sẽ được người dân để trong ngân hàng, hạn chế rút; hoặc là người dân sẽ không gửi ngân hàng mà để tiền ở nhà.

Vậy chính sách này có nên ban hành, có lợi cho ai? Còn nếu ban hành chính sách mà người dân bị thiệt hại ai bù đắp? Một chuyên gia đã bày tỏ: Với chính sách trên, ngân hàng sử dụng “một mũi tên trúng hai đích”, đó là ngân hàng vừa thu được phí, vừa buộc người dân phải sử dụng các dịch vụ thanh toán khác.

-

Con đường sống của ngân hàng nhỏ

Hơn 2/3 số ngân hàng đang tồn tại sẽ biến mất trong chưa đầy 3 năm nữa. <br/br>

-

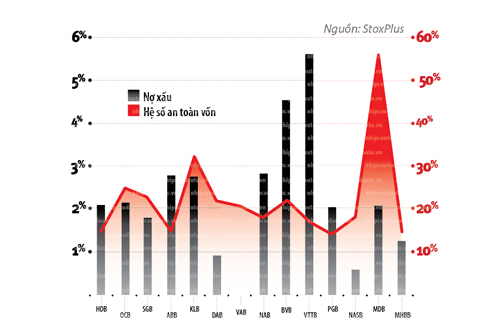

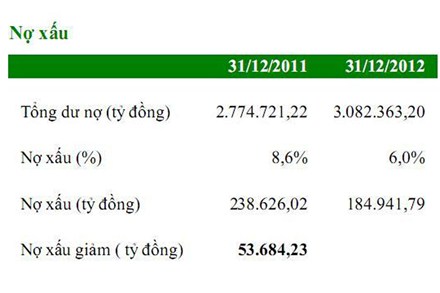

Con số nợ xấu bỗng chốc giảm nhanh, giảm mạnh tới 2% chỉ sau một thời gian ngắn mang đến nhiều bất ngờ và cả những quan ngại. <br/br>

-

Gia tăng chất và lượng cho dòng vốn FDI

Năm 2012 là năm thứ 3 liên tiếp, việc thu hút vốn đầu tư nước ngoài (FDI) không đạt mục tiêu. Do đó, cần phải có thêm nhiều giải pháp gia tăng chất và lượng cho dòng vốn FDI.

.png)