iữa lúc thị trường ngân hàng có quá nhiều xáo trộn, những thông tin về đề án tái cơ cấu ngân hàng có vẻ ít được chú ý, mặc dù nó sẽ quyết định bộ mặt ngành ngân hàng Việt Nam trong chưa đầy 3 năm nữa. Điểm mấu chốt của đề án này là mục tiêu giảm số lượng ngân hàng thương mại từ gần 50 ngân hàng hiện nay xuống chỉ còn 13 - 15 ngân hàng vào năm 2015 bằng con đường sáp nhập và hợp nhất. Giả định con số ngân hàng còn tồn tại là 15, tức sẽ có 35 ngân hàng, tương đương hơn 2/3 trong số những cái tên hiện hữu sẽ phải biến mất.

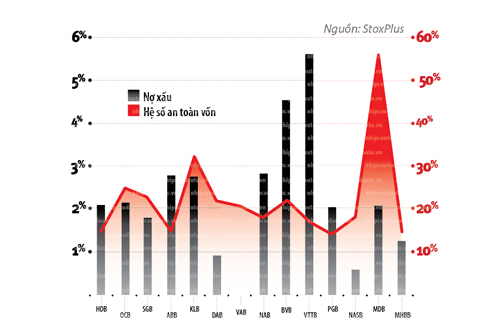

Nợ xấu và hệ số an toàn vốn tại các ngân hàng nhỏ

Ngân hàng nhỏ “phải lớn”

Tính đến nay, có 9 ngân hàng đã được nêu đích danh phải tái cấu trúc. Có một điều dễ nhận ra là toàn bộ 9 ngân hàng yếu kém cần tái cấu trúc đều là những ngân hàng nhỏ, với tổng tài sản chưa tới 50.000 tỉ đồng, chưa bằng 1/10 so với ngân hàng có tổng tài sản lớn nhất trên thị trường hiện nay là Ngân hàng Nông nghiệp và Phát triển Nông thôn (Agribank). Điều này đã khiến thị trường đánh đồng tất cả các ngân hàng nhỏ đều yếu kém.

Tuy nhiên, theo thống kê của NCĐT, chỉ số an toàn vốn tối thiểu (CAR) của nhóm ngân hàng nhỏ nhất lại là cao nhất, thậm chí lớn hơn gấp đôi so với nhóm ngân hàng lớn nhất và lớn hơn nhiều so với con số quy định của Ngân hàng Nhà nước là 9%. Ngân hàng nào có chỉ số cao hơn đồng nghĩa với việc ngân hàng đó sẽ có lớp đệm dày hơn để bảo vệ mình trước các biến động bất lợi trên thị trường. Có vẻ như các ngân hàng càng tăng quy mô tài sản, mức độ an toàn càng giảm.

Một minh chứng rõ ràng nhất là Agribank. Cuối năm 2011, tỉ lệ an toàn vốn tối thiểu của ngân hàng này chỉ 6,82%, nghĩa là chưa đạt yêu cầu. Đến năm 2012, theo số liệu của Ngân hàng Nhà nước, chỉ số này đã tăng lên 9,49%, trong khi trung bình hệ thống ngân hàng đã là 14%.

Tuy nhiên, trong tình hình kinh tế suy giảm, hệ số CAR không còn phản ánh đúng mức độ an toàn của các ngân hàng. Bởi tài sản đảm bảo tại hầu hết các ngân hàng hiện nay chủ yếu là bất động sản nên với tốc độ giảm giá của bất động sản, hệ số CAR sẽ giảm rất nhanh.

Một chỉ số đáng lo ngại hơn hiện nay chính là nợ xấu. Tỉ lệ nợ xấu trung bình của một ngân hàng thuộc nhóm có tổng tài sản nhỏ nhất (nhóm 3) là 2,25%, tuy chưa phải là cao nhất (cao nhất là nhóm ngân hàng có tổng tài sản trung bình (nhóm 2) với mức nợ xấu 3,1%) nhưng với số vốn nhỏ, chỉ cần một biến động nhỏ là số nợ xấu này đã đủ ăn hết vốn chủ sở hữu.

Muốn tồn tại, các ngân hàng này không có lựa chọn nào khác là bắt buộc phải tăng vốn nhằm đảm bảo đủ bù đắp nợ xấu, làm dày lớp đệm tài chính trước rủi ro. Và sau đó, quan trọng hơn là tăng năng lực cạnh tranh.

Theo Công ty Truyền thông Tài chính StoxPlus, 80% nguồn thu của các ngân hàng tính đến hết năm 2011 vẫn là từ huy động và cho vay. Đây là sản phẩm rất cơ bản, lợi nhuận chỉ đơn thuần là từ chênh lệch lãi suất giữa huy động và cho vay. Nói một cách nôm na, hoạt động tín dụng của ngân hàng cũng tương tự như hoạt động gia công, không tạo ra giá trị gia tăng và biên lợi nhuận gần như cố định. Các ngân hàng hơn thua nhau chỉ ở khâu kiểm soát chi phí: ai kiểm soát được chi phí tốt hơn sẽ có biên lợi nhuận lớn hơn. Trong một thị trường như vậy, sức mạnh nghiễm nhiên thuộc về các ngân hàng lớn, với mức chi phí thấp nhờ lợi thế quy mô.

Các ngân hàng nhỏ, thương hiệu yếu, lại càng khó khăn hơn khi cạnh tranh ở khâu huy động tiền gửi của khách hàng. Trong những năm qua, đây vẫn được xem là nhóm gây nhiễu thị trường bằng những cuộc chạy đua lãi suất.

Quy tắc “muốn mạnh thì phải lớn” trên thị trường này cũng được thể hiện rất rõ qua tốc độ mở rộng mạng lưới chóng mặt của các ngân hàng. Agribank, chẳng hạn, tính đến hết tháng 10.2012, đã có đến 2.400 chi nhánh và phòng giao dịch, nghĩa là trung bình ở mỗi tỉnh, thành Agribank có 37 chi nhánh, phòng giao dịch. Nhóm các ngân hàng thương mại cổ phần tư nhân khiêm tốn hơn như Ngân hàng Á Châu (ACB) cũng có gần 350 chi nhánh, phòng giao dịch.

Điều này ngay lập tức phản ánh vào thị phần huy động và tín dụng của các ngân hàng. Tính đến cuối năm 2011, thị phần cho vay trung bình một ngân hàng nằm trong nhóm 1 là 7,8%, gấp 14 lần so với thị phần trung bình của một ngân hàng nhóm 3 là 0,55%.

Thêm vào đó, từ năm 2013 trở đi, cuộc đua tăng vốn để bù đắp nợ xấu của hàng loạt ngân hàng là không thể tránh khỏi. Khi đó, sự chênh lệch về quy mô giữa tốp đầu và tốp cuối càng rộng ra, áp lực “phải lớn” của ngân hàng nhỏ càng thêm nặng nề.

3 con đường sống của ngân hàng nhỏ

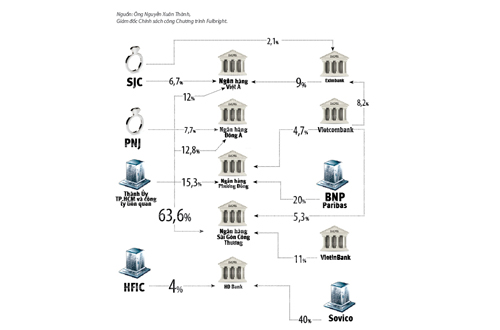

Cơ cấu sở hữu ngoằn ngoèo tại một số ngân hàng

Để tăng vốn, các ngân hàng nhỏ có 3 con đường.

Đầu tiên là phát hành cổ phiếu cho các cổ đông hiện hữu. Con đường này rõ ràng là không khả quan vì các ông chủ hiện tại gần như đã cạn vốn, trong khi mỗi ông chủ này thường “ôm” cùng lúc vài ngân hàng. Số phận của Navibank và Western Bank trong tay ông Đặng Thành Tâm là một ví dụ. Cuối cùng, Western Bank đã phải nhờ đến sự giải cứu của Công ty Tài chính Dầu khí.

Sáp nhập là con đường thứ hai và có vẻ khả dĩ hơn cho các ngân hàng tốp cuối. Câu hỏi đặt ra là sáp nhập như thế nào. Đẹp nhất chính là phương án “gom về một chủ”, hợp thức hóa các mối quan hệ sở hữu ngoằn ngoèo giữa các ngân hàng. Ngân hàng Nhà nước sẽ phải bật đèn xanh cho các ngân hàng mẹ chính thức nhận con về, như ACB mua Đại Á, Vietbank và Kienlong Bank. Hay các ngân hàng anh chị sẽ dang tay cưu mang đàn em. Các ngân hàng thuộc sở hữu của Văn phòng Thành ủy TP.HCM và các công ty liên quan là một ví dụ. Đơn vị này đang nắm 63,6% cổ phần Ngân hàng Sài Gòn Công Thương và từ 12-15% cổ phần của các ngân hàng Phương Đông, Đông Á và Việt Á.

Trong khi đó, đối với các ngân hàng còn lại, con đường phát hành cổ phiếu cho nhà đầu tư bên ngoài là lựa chọn cuối cùng. TienPhongBank đã khá nhanh nhạy nắm bắt cơ hội này bán 20% cổ phần cho một nhóm nhà đầu tư tư nhân, đứng đầu là ông chủ Tập đoàn Vàng bạc Đá quý DOJI Đỗ Minh Phú, để tăng vốn. Ngược lại, sở hữu cổ phần ngân hàng này cũng là mảnh ghép hoàn hảo trong chiến lược tăng trưởng bằng M&A của DOJI.

Một cuộc đổi chủ khác cũng sớm diễn ra tại TrustBank khi ngân hàng này cho biết sẽ bán gần 85% cổ phần cho nhóm cổ đông mới. Nhóm này gồm Tập đoàn Thiên Thanh mua 9,67% và 20 nhà đầu tư mua số cổ phần còn lại. Tuy nhiên, vẫn còn không ít nghi vấn đặt ra quanh vấn đề năng lực tài chính thực sự của Thiên Thanh và nhóm cổ đông này để có thể mua được 85% cổ phần của TrustBank.

Đề án tái cơ cấu ngân hàng vẫn nhấn mạnh chủ trương không sử dụng tiền nhà nước, trong khi nhà đầu tư trong nước đã cạn vốn, nên nhà đầu tư nước ngoài xem ra là cánh cửa cuối cùng.

Cơ hội để sở hữu ngân hàng chưa bao giờ hết hấp dẫn đối với nhà đầu tư nước ngoài. Ngược lại, đối với các ngân hàng nhỏ, sự có mặt của cổ đông ngoại thường tạo ra sự thay da đổi thịt rất nhanh chóng. Ngân hàng Phát triển Mê Kông (MDB) là một ví dụ. Năm 2010, MDB công bố bán 15% cổ phần cho cổ đông chiến lược nước ngoài là Fullerton Financial Holdings, công ty thuộc sở hữu 100% của tập đoàn tài chính Singapore Temasek. Cổ đông này tiếp tục tăng hết mức sở hữu tối đa là 20% vào năm 2011 và tạo ra nhiều thay đổi. Đầu tiên, với vai trò tư vấn chiến lược, Fullerton lần lượt thay một số nhân sự chủ chốt bằng người nước ngoài. Hiện nay, trong Ban giám đốc gồm 9 người của MDB đã có 3 vị trí do người nước ngoài nắm giữ và hầu hết là vị trí chiến lược như Giám đốc Quản lý Rủi ro người Canada, Giám đốc Khối Bán lẻ người Ấn Độ và Giám đốc Khối tiêu dùng người Singapore. Tổng Giám đốc MDB, ông Tay Han Chong cũng mang quốc tịch Singapore.

Chiến lược cạnh tranh của MDB cũng được nhà đầu tư ngoại vạch ra rất rõ là tập trung vào nông nghiệp, tận dụng ưu thế là ngân hàng xuất xứ từ An Giang. Hiện nay, họ vẫn nhắm vào 4 đối tượng chính là nông dân, người tiêu dùng cá nhân (đặc biệt là vay mua xe gắn máy), tiểu thương kinh doanh tại các chợ và doanh nghiệp vừa và nhỏ. Chiến lược này tỏ ra khá hiệu quả khi năm 2012 ngân hàng này tăng trưởng hơn 20%. Với vị thế như vậy, không khó hiểu khi Fullerton quyết tâm bảo vệ mức sở hữu tối đa. “Nếu MDB tăng vốn, Fullerton và các công ty liên quan sẽ tiếp tục mua để giữ mức sở hữu cao nhất”, Tổng Giám đốc Tay Han Chong cho biết.

Tuy nhiên, trong bối cảnh thị trường có quá nhiều người bán như lúc này thì tiêu chuẩn chọn mua của ngân hàng ngoại đã được nâng lên đáng kể. Ngay cả trong những năm trước, số liệu thống kê đã cho thấy hầu như chỉ có các ngân hàng nhóm 1 và 2 là có nhà đầu tư chiến lược nước ngoài; rất ít ngân hàng nhóm 3 có cổ đông ngoại. Cơ hội để nhóm này lọt vào mắt xanh của cổ đông ngoại sẽ càng khó hơn.

Theo ông Nguyễn Xuân Thành, Giám đốc Chính sách công Chương trình Giảng dạy Kinh tế Fulbright, đối với các nhà đầu tư mua cổ phiếu ngân hàng trong giai đoạn giá cao trước đây, nay là cơ hội để họ mua nhằm bình quân giá và tất nhiên giá mua phải rẻ. Tuy nhiên, mối quan tâm lớn nhất của nhóm này vẫn là cơ hội nắm cổ phần chi phối để có thể quyết định về chiến lược.

Sau khi bán hết cổ phần tại Sacombank, ông Tareq Muhmood, Tổng Giám đốc Ngân hàng ANZ Việt Nam, khẳng định trong giai đoạn hiện nay ngân hàng ngoại này chỉ tập trung vào tăng trưởng bằng chính nội lực của mình. “ANZ vẫn tìm kiếm cơ hội đầu tư vào các ngân hàng Việt Nam, nhưng chỉ mua nếu được nắm quyền kiểm soát, để có thể tích hợp vào hệ thống của ANZ”, ông nói.

Việc trông chờ cổ đông ngoại bỏ tiền ra mua số cổ phần hạn chế và không được can thiệp vào chiến lược càng trở nên không hợp lý khi các ngân hàng ngoại đã được phép mở chi nhánh 100% vốn nước ngoài tại Việt Nam. Chiến lược mua lại cái có sẵn vẫn tốt hơn gầy dựng từ đầu cũng có thể là lý do để các ngân hàng này quan tâm đến cổ phần ngân hàng Việt Nam, nhưng điều này chỉ đúng một phần.

Theo một chuyên gia nghiên cứu về tài chính - ngân hàng đang làm việc ở nước ngoài, nếu phân tích rạch ròi, tài sản thực sự của một ngân hàng nhỏ Việt Nam không hấp dẫn các ngân hàng ngoại. Ngoài sự yếu kém về tài chính, hầu hết các ngân hàng này đều có quá nhiều lỗ hổng về quản trị doanh nghiệp, quản trị hệ thống và quản trị rủi ro; nguồn nhân lực không mạnh; thương hiệu lại kém, chưa kể việc thiếu minh bạch. “Điểm hấp dẫn thực sự của nhóm này chỉ nằm ở phần cứng, tức hệ thống mạng lưới chi nhánh đã được mở rộng rất nhanh trong vài năm vừa qua”, vị chuyên gia này nhận xét. Thực tế, những người đến sau càng bất lợi khi các vị trí đẹp hầu như đã bị chiếm lĩnh, không chỉ bởi ngân hàng mà còn bởi hàng loạt các nhà bán lẻ.

Mạng lưới hiện tại của các ngân hàng nhỏ càng thêm hấp dẫn khi cuối năm ngoái, Ngân hàng Nhà nước đã có quy định hạn chế cấp phép mở chi nhánh, phòng giao dịch mới. Tuy nhiên, muốn tận dụng lợi thế mạng lưới sẵn có, nhà đầu tư ngoại phải sở hữu cổ phần đủ để chi phối chiến lược. Như vậy, khi quy định trần sở hữu tối đa 20% đối với một tổ chức nước ngoài vẫn còn đó, cơ hội để các ngân hàng nhỏ tìm được cổ đông nước ngoài là rất mong manh.

Cuối năm ngoái, thị trường từng xôn xao trước thông tin Ngân hàng Nhà nước có thể nới room sở hữu của khối ngoại tại các ngân hàng yếu kém. Tuy nhiên, ngân hàng yếu không nhất thiết phải là ngân hàng nhỏ. Và nếu xem xét một cách công bằng, không ít ngân hàng lớn lại là ngân hàng yếu. Khi đó, dòng vốn của nhà đầu tư ngoại có thể lại hướng vào đối tượng này và cơ hội vẫn chưa đến tay các ngân hàng nhỏ.

-

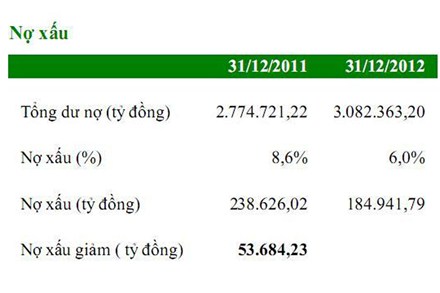

Con số nợ xấu bỗng chốc giảm nhanh, giảm mạnh tới 2% chỉ sau một thời gian ngắn mang đến nhiều bất ngờ và cả những quan ngại. <br/br>

-

Gia tăng chất và lượng cho dòng vốn FDI

Năm 2012 là năm thứ 3 liên tiếp, việc thu hút vốn đầu tư nước ngoài (FDI) không đạt mục tiêu. Do đó, cần phải có thêm nhiều giải pháp gia tăng chất và lượng cho dòng vốn FDI.

-

Nợ xấu đã được ví là “cục máu đông” của nền kinh tế. Các giải pháp phá “cục máu đông” đã được bàn kỹ, bàn nhiều thậm chí trở thành vấn đề nóng cả trên nghị trường và đã có một quyết tâm chính trị cao để giải quyết. Tuy nhiên, cục bộ dường như chưa có sự đổi thay nhiều. Vậy vấn đề này “tắc” ở đâu?