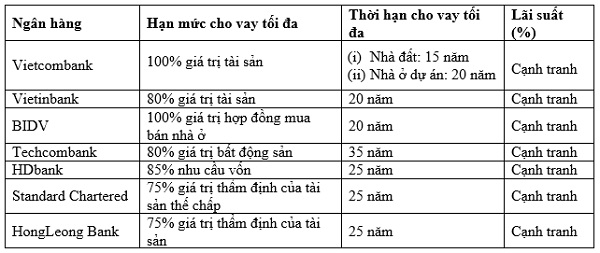

Lướt quanh website của các ngân hàng lớn nhỏ trong nước thì người vay có thể dễ dàng tìm hiểu được thông tin cơ bản của gói vay hỗ trợ mua nhà ở, cụ thể tác giả xin tập hợp lại nội dung cơ bản của gói vay mua nhà ở được một vài ngân hàng trong nước niêm yết trên website như sau:

(tính đến cuối tháng 3/2020)

Do đó vợ chồng anh quyết định vay ngân hàng đối với số tiền còn lại để mua căn hộ chung cư theo hình thức thế chấp. Từ lúc có ý định vay, anh đã tiến hành tham khảo các gói vay mua nhà ở của những ngân hàng lớn nhỏ trong nước, nhưng mỗi ngân hàng lại có những tiêu chí và ưu đãi khác nhau dành cho khách hàng làm anh bị “rối” khi đưa ra quyết định chọn lựa ngân hàng nào.Anh Đặng Minh Phụng (ngụ quận 4, TP.HCM), cho biết vợ chồng anh vừa mới cưới nên có trong tay số vốn ban đầu khoảng 700 triệu, trong khi đó giá mua một căn hộ chung cư mới xây thuộc loại bình dân vào thời điểm đầu năm 2020 cũng từ 1 tỷ 700 triệu đồng trở lên.

Vậy người vay cần lưu ý những vấn đề quan trọng nào khi mà thị trường hỗ trợ vốn vay mua nhà ở theo hình thức thế chấp ngày càng đa dạng như hiện nay tại các thành phố lớn. Dưới đây là một vài lưu ý mà tác giả đã đúc kết từ thực tiễn như sau:

Thứ nhất, về thời hạn cho vay tối đa

Thời hạn vay có thể lên tới 30 năm tùy chính sách từng ngân hàng. Thời hạn càng dài thì người vay sẽ càng giảm bớt gánh nặng tài chính hàng tháng trong suốt thời gian trả nợ. Tuy nhiên, tổng số tiền gốc và lãi mà người vay phải trả sau 30 năm cũng là một số tiền khá lớn, có thể gấp 2 đến 3 lần giá trị nhà ở tại thời điểm ban đầu. Do đó, người vay cần tính toán bài toán tài chính của gia đình để lựa chọn thời gian vay hợp lý.

Thứ hai, về lãi suất

Khi vay mua nhà ở theo hình thức thế chấp này, hầu hết các ngân hàng đều “chạy đua” ưu đãi lãi suất thấp từ 1 đến 3 năm đầu tiên để thu hút khách hàng. Kể từ năm tiếp theo sau khi hết thời hạn ưu đãi thì lãi suất sẽ phụ thuộc vào chính sách của từng ngân hàng, đa phần là lãi suất tiền gửi tiết kiệm 13 tháng hoặc lãi suất tiền gửi tiết kiệm 24 tháng cộng với một biên độ nhất định. Hiện nay, phần lớn lãi suất vay mua nhà ở tại các ngân hàng thuộc sở hữu nhà nước sẽ có phần thấp hơn so với ngân hàng tư nhân.

Ngoài việc cân nhắc, lựa chọn ngân hàng thông qua lãi suất ưu đãi cho những năm đầu thì lãi suất của khoảng thời gian sau ưu đãi là quan trọng hơn cả, bởi vì các khoản vay mua nhà ở này thường kéo dài trên 10 năm và người vay vẫn phải tiếp tục duy trì khả năng thanh toán sau thời gian được hưởng ưu đãi về lãi suất.

Thứ ba, về mức phí trả nợ trước hạn

Mức phí này sẽ giao động từ 4% đến 1% từ năm thứ nhất đến năm thứ tư, sau năm thứ tư nếu người vay trả nợ trước hạn sẽ không bị áp mức phí phạt. Đây là một trong những yếu tố đáng cân nhắc khi lựa chọn ngân hàng trong trường hợp người vay có mong muốn trả nợ trước hạn.

Ngân hàng có chính sách phạt trả nợ trước hạn là vì khi người vay quyết định trả nợ trước hạn, ngân hàng sẽ bị mất một khoảng lãi sẽ phát sinh trong tương lai cũng đồng thời được xem là dư nợ của ngân hàng bị sụt giảm, khi dư nợ bị sụt giảm thì ngân hàng sẽ có thể bị hạn chế tăng hạn mức tín dụng trong tương lai bởi quyết định của Ngân Hàng Nhà Nước, vì lẽ đó mà ngân hàng phải có thêm khoản phạt để bù đắp lại tổn thất trong tương lai đồng thời nhằm hạn chế người vay trả nợ trước hạn.

Thứ tư, về điều kiện tín dụng kèm theo

Để được hưởng mức lãi suất ưu đãi cho những năm đầu tiên thì người vay có thể phải đáp ứng điều kiện do ngân hàng đặt ra, các điều kiện này là khác nhau tùy từng ngân hàng. Cụ thể, một vài ngân hàng hiện nay yêu cầu người vay mua bảo hiểm cháy nổ cho nhà ở và/hoặc mua bảo hiểm nhân thọ cho chính người vay.

Các điều kiện tín dụng kèm theo này, một mặt để hạn chế rủi ro cho tài sản được thế chấp cũng như rủi ro sức khỏe, tính mạng của chính người vay. Mặt khác, sẽ tạo nguồn thu cho ngân hàng đối với các khoản hoa hồng mà ngân hàng được hưởng từ công ty bảo hiểm.

Thông thường, phí bảo hiểm tại Hợp đồng bảo hiểm cháy nổ sẽ do người vay thanh toán và ngân hàng là người thụ hưởng đầu tiên khi có sự kiện bảo hiểm xảy ra. Việc mua bảo hiểm cháy nổ cho nhà ở có ý nghĩa lớn trong việc bồi thường thiệt hại cho những tổn thất xảy ra bởi những rủi ro không lường trước được. Nếu rủi ro xảy ra đối với tài sản thế chấp thì ngân hàng là người thụ hưởng và số tiền bồi thường từ bảo hiểm sẽ bù đắp phần nào cho thiệt hại mà ngân hàng gặp phải. Riêng đối với bảo hiểm nhân thọ dành cho người vay có ý nghĩa quan trọng nhằm bù đắp rủi ro tài chính khi tai nạn, bệnh tật xảy ra đối với tính mạng, sức khỏe của người vay, hỗ trợ chi trả viện phí cũng như được xem là khoản tiết kiệm, nguồn vốn cho tương lai của chính họ.