Ảnh minh hoạ.

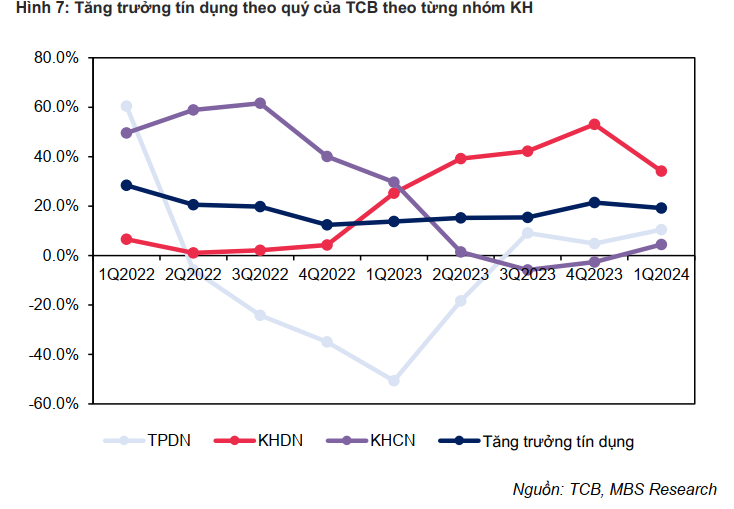

Tăng trưởng tín dụng trong quý 1/2024 của TCB đạt 7,1% so với đầu năm, cao hơn đáng kể so với toàn ngành (khoảng 1,3%) so với đầu năm. So với cùng kỳ 2023, mức tăng trưởng này vẫn còn thấp hơn đôi chút (quý 1/2023 TCB tăng trưởng 9,0% so với cuối năm 2022). MBS cho biết, điều phản ánh nhu cầu tín dụng vẫn còn rất yếu trong quý đầu năm. Dư nợ cho vay trái phiếu doanh nghiệp (TPDN) và khách hàng doanh nghiệp (KHDN) tăng 8,2% trong khi dư nợ bán lẻ tăng 5,4% so với đầu năm.

Trong cơ cấu cho vay thì tỷ lệ cho vay ngành bất động sản của TCB vẫn chiếm tỷ trọng cao nhất (61% dư nợ KHDN và TPDN, 74% dư nợ bán lẻ). Cho vay mua nhà chỉ tăng 1% so với cuối 2023 chủ yếu do hoạt động trả nợ trước hạn nhằm tận dụng mức lãi suất thấp.

MBS cho biết, trong quý /2023, dư nợ cho vay mua nhà trả trước của TCB đạt hơn 21 nghìn tỷ đồng, thấp hơn so với mức giải ngân thêm khoảng 23 nghìn tỷ đồng. Đây là quý đầu tiên kể từ quý 1/2023, dư nợ giải ngân thêm lớn hơn dư nợ trả trước trong giai đoạn nới lỏng tiền tệ. “Đây là một dấu hiệu tích cực cho thấy thị trường bất động sản đang dần phục hồi”, MBS nhận định.

Việc quản lý dư nợ cho vay bất động sản đối với nhóm KHDN, theo đánh giá của MBS, là tương đối chặt chẽ với chỉ 2% dư nợ cho hoạt động giải phóng mặt bằng (với điều kiện đã có đầy đủ pháp lý); 19% cho các hoạt động xây dựng thiết kế dự án và khoảng 80% cho các dự án đã hoàn thành và tiến hành bán hang. Khoảng 93% tổng dư nợ cho vay của TCB dành cho ngành bất động sản nhà ở và 90% tập trung vào các thành phố lớn như Hà Nội hay TPHCM.

Ngoài ra, TCB cũng dần gia tăng tỷ trọng cho vay ở những mảng khác như (i) dư nợ ngành hàng FMCG đối với nhóm KHDN tăng 35% so với đầu năm chiếm tỷ trọng 13% dư nợ nhóm DN hay (ii) dư nợ cho vay thẻ tín dụng và cho vay hộ kinh doanh tăng lần lượt 13% và 153% so với đầu năm đối với nhóm bán lẻ.

MBS đánh giá tăng trưởng tín dụng trong quý đầu năm 2024 của TCB là rất khả quan khi không chỉ đạt mức tăng trưởng đáng kể so với toàn ngành mà còn đến từ việc mảng cho vay bán lẻ bắt đầu cho thấy sự phục hồi tích cực sớm hơn kỳ vọng. Do đó, MBS nâng dự báo tăng trưởng tín dụng năm 2024 của TCB lên mức 22,4% (cao hơn dự báo gần nhất là 20,8%) với kỳ vọng dư nợ nhóm KHDN và nhóm KHCN tăng trưởng lần lượt 28% và 22% so với cuối 2023.

Quý 1/2024, TCB ghi nhận NIM đạt 4,4%, tăng lần lượt 18 và 27 điểm cơ bản so với quý 4/2023 và quý 1/2023. Theo ước tính của chúng tôi, lãi suất cho vay bình quân của TCB đạt 7.9% trong Q1/2024, giảm 70 điểm cơ bản so với cuối 2023 khiến cho EAY giảm 50 điểm cơ bản. Trong khi đó, chi phí vốn (COF) trong quý của TCB giảm mạnh 80 điểm cơ bản xuống 3.4% giúp NIM tăng khả quan.

MBS cho rằng việc lãi suất cho vay của TCB là hoàn toàn phù hợp trong bối cảnh tín dụng toàn ngành phụ thuộc vào nhóm KHDN nhằm hỗ trợ sự phục

hồi của nền kinh tế. Ngoài ra, việc giảm lãi suất theo đà giảm của lãi suất huy động cũng giúp gia tăng tính cạnh tranh trong bối cảnh nhu cầu tín dụng ở nhóm bán lẻ vẫn còn yếu. TCB với lợi thế CASA đứng đầu ngành cùng với các khoản vay hợp vốn nước ngoài có lãi suất thấp có ưu thế lớn trong việc cạnh tranh với những ngân hàng bán lẻ khác. Điều này được minh chứng bởi TTTD cao cùng với sự phục hồi của dư nợ cho vay bán lẻ.

MBS kỳ vọng lãi suất huy động sẽ tiếp tục được duy trì ở mức thấp mặc dù việc gia tăng nhanh của tỷ giá trong thời gian gần đây có thể gây áp lực lên lãi suất trong Q2/2024. Những nỗ lực của NHNN như bán USD hay đấu thầu vàng được kỳ vọng sẽ giúp tỷ giá hạ nhiệt mà không gây áp lực lớn lên lãi suất huy động. Bên cạnh đó, MBS cũng dự báo rằng các ngân hàng sẽ duy trì mức lãi suất cho vay thấp nhằm cạnh tranh tín dụng trong phần còn lại của năm 2024.

Do đó, MBS cho rằng NIM của TCB trong cả năm 2024 sẽ duy trì ở mức 4,4%, tương đương với quý 1/2024.

Trong cơ cấu nợ xấu tại quý 1/2024, nhóm KHCN và KHDN có tỷ lệ nợ xấu lần lượt 2,37% và 0,39%, giảm nhẹ so với mức 2,26% và 0,46% tại cuối 2023. Tỷ

lệ nợ xấu các khoản vay bất động sản của nhóm KHCN và SME lần lượt là 1.82% và 0,05%, tăng nhẹ so với cuối 2023.

MBS dự báo NPL tại cuối 2024 của TCB sẽ duy trì ở mức 1,1% với kỳ vọng rằng môi trường lãi suất thấp cùng với sự phục hồi của thị trường bất động sản sẽ giúp chất lượng người đi vay được nâng lên. Việc tín dụng vẫn chậm từ nửa cuối 2023 đến nay không chỉ đến từ dòng tiền hoạt động của người đi vay suy giảm mà một phần lý do đến từ việc kiểm soát cho vay của các ngân hàng, đặc biệt vào lĩnh vực bất động sản. Do đó, khi nhu cầu đi vay thực được thúc đẩy sẽ giúp các ngân hàng giảm được áp lực gia tăng nợ xấu. Ngoài ra, môi trường lãi suất thấp giúp KQKD khả quan hơn, từ đó gia tăng bộ đệm trích lập và xử lý nợ xấu.

Theo đó, MBS điều chỉnh giá mục tiêu 12 tháng của cổ phiếu TC lên mức 50.300 đồng/cổ phiếu dựa trên: điều chỉnh tăng lợi nhuận sau thuế trong 2024 lên 3,0% so với dự báo gần nhất và nâng mức P/B mục tiêu lên 1,2x (báo cáo gần nhất 1,1x). Tuy nhiên, những diễn biến tích cực của cổ phiếu TCB trong 4 tháng đầu năm 2024 đã phản ánh những triển vọng tăng trưởng lợi nhuận tốt của ngân hàng trong năm 2024, do đó MBS thay đổi khuyến nghị sang TRUNG LẬP đối với cổ phiếu này.

Tăng trưởng lợi nhuận kép trong giai đoạn từ 2024-2028 của TCB được dự báo sẽ đạt trung bình 22,7%/năm, cao hơn mức trung bình 5 năm gần nhất là 16,5%. Tăng trưởng tín dụng sẽ được duy trì ở mức 20%/năm trong 5 năm tiếp theo và NIM sẽ duy trì quanh mức 4,5-4,7%.

Chất lượng tài sản và kết quả kinh doanh mặc dù có suy giảm do tác động của thị trường bất động sản nhưng đã cho thấy được sự phục hồi khả quan nhờ vị thế đầu ngành và nền tảng vững chắc (CAR cuối quý 1/2024 đạt 14,2%, đứng đầu ngành).

-

Ngân hàng sắp rao bán một trường cao đẳng tại TPHCM

Agribank Chi nhánh Thành phố Thủ Đức II vừa ra thông báo lựa chọn thẩm định giá khoản nợ của Trường Cao Đẳng Kinh Tế - Công Nghệ TP.HCM theo hợp đồng tín dụng được ký kết năm 2014 giữa Agribank chi nhánh Hiệp Phước (nay là Chi nhánh Thành phố Thủ Đức II) và Trường Cao Đẳng Kinh Tế - Công Nghệ TP.HCM.

.png)