Theo JPMorgan, tăng trưởng tín dụng và các hoạt động kinh tế diễn ra yếu ớt trong 6 tháng đầu năm, nhưng đã bắt đầu vững vàng hơn trong thời gian gần đây - Ảnh: Ebank.

Những quan điểm này được thể hiện rõ trong một số báo cáo gần đây của các ngân hàng JPMorgan Chase, HSBC, ANZ..., và hãng đánh giá tín nhiệm Moody’s Investors Service.

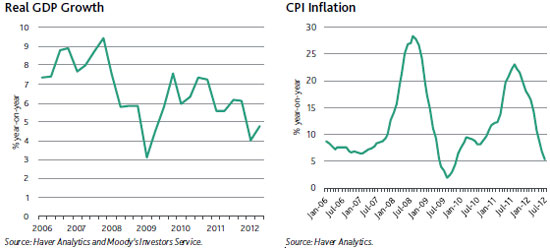

Lạm phát và tăng trưởng GDP

Ba báo cáo đưa ra trong thời gian cuối tháng 7, đầu tháng 8 của JPMorgan Chase, HSBC và ANZ đều nhấn mạnh rằng, với các nỗ lực của Chính phủ, tốc độ lạm phát của Việt Nam đã liên tục hạ nhiệt trong thời gian qua, theo đó tạo “cửa” cho việc hạ lãi suất nhằm kích thích tăng trưởng kinh tế.

“Các nhà chức trách Việt Nam đã phát tín hiệu sẵn sàng làm những việc cần thiết để đưa nền kinh tế tiến lên phía trước. Năm ngoái, các biện pháp thắt chặt tín dụng đã được áp dụng nhằm hạn chế nhu cầu. Kết quả, chỉ số giá tiêu dùng (CPI) tháng 7 vừa qua chỉ tăng hơn 5% so với cùng kỳ, từ mức đỉnh 23% vào tháng 8 năm ngoái”, báo cáo “Vietnam at a galance” của HSBC công bố ngày 1/8 viết.

Những cải thiện vĩ mô khác như thâm hụt thương mại giảm, tỷ giá USD/VND ổn định, dự trữ ngoại hối tăng… cũng được các báo cáo ngoại ghi nhận. “Thâm hụt thương mại trong 7 tháng đầu năm chỉ còn 58 triệu USD, so với mức khoảng 6 tỷ USD cùng kỳ năm ngoái. Tỷ giá VND/USD đã ổn định từ đầu năm đến nay. Ngoài ra, dự trữ ngoại hối của Việt Nam đã tăng nhờ thâm hụt thương mại giảm và dòng vốn giải ngân FDI mạnh” - trích báo cáo HSBC.

“Ổn định kinh tế vĩ mô của Việt Nam đã được thiết lập trở lại nhờ thực thi các biện pháp chính sách thắt chặt kể từ đầu năm 2011”, báo cáo cập nhật về đánh giá tín nhiệm nợ quốc gia Việt Nam mà Moody’s đưa ra hôm 8/8 nhận xét.

Tuy nhiên, với quan điểm thận trọng, các nhà phân tích của Ngân hàng ANZ còn đưa ra một góc nhìn khác trong báo cáo ra ngày 2/8, rằng sự xuống thang của lạm phát có thể là một tín hiệu cho thấy sự suy giảm của nhu cầu - rào cản đối với sự phục hồi tăng trưởng.

Báo cáo của ANZ cho thấy, sự suy giảm của nhu cầu tại các thị trường xuất khẩu lớn của Việt Nam thể hiện qua sự đi xuống của tốc độ tăng trưởng kim ngạch xuất khẩu. Báo cáo chỉ rõ, theo số liệu ban đầu, mức tăng trưởng xuất khẩu của tháng 7 đã giảm mạnh xuống còn 3% so với cùng kỳ năm ngoái, từ mức tăng 16,9% trong tháng 6.

Cùng quan điểm, HSBC nhận định, ở thời điểm hiện tại, các doanh nghiệp ở Việt Nam đang phải đối mặt với tình trạng nhu cầu thấp ở cả trong và ngoài nước. Chỉ số quản lý sức mua (PMI) của Việt Nam trong tháng 7, do HSBC thực hiện, đã giảm xuống mức thấp nhất kể từ khi được công bố lần đầu vào tháng 4/2011. Theo HSBC, điều này phản ánh thực trạng người tiêu dùng không còn sẵn sàng chi tiêu do mức nợ cao hoặc do triển vọng tăng trưởng kinh tế kém.

HSBC cho rằng, Việt Nam hiện không phải là quốc gia duy nhất phải đối mặt với sự suy giảm của nhu cầu tại thị trường nội địa. Tuy nhiên, ở Việt Nam, nhu cầu tiêu dùng được HSBC dự báo có thể còn ở trong tình trạng trì trệ trong thời gian tới, trong khi những cải cách mang tính cơ cấu cần được thực hiện để giải quyết những vấn đề đã ăn sâu trong nền kinh tế.

Trong khi đó, với quan điểm lạc quan hơn, báo cáo đưa ra cuối tháng 7 của Ngân hàng JPMorgan Chase cho rằng, lạm phát cơ bản của Việt Nam (không tính tới các yếu tố giá nhiên liệu và lương thực-thực phẩm) vẫn ở mức 0,6% trong tháng 7 so với tháng 6 và ở mức 8% so với cùng kỳ năm ngoái. “Tương tự như trong mấy tháng qua, sự đi xuống của lạm phát tháng 7 chủ yếu là do giá lương thực-thực phẩm và nhiên liệu giảm” JPMorgan Chase nhận xét.

Ngoài ra, theo báo cáo này, tăng trưởng tín dụng và các hoạt động kinh tế diễn ra yếu ớt trong 6 tháng đầu năm, nhưng đã bắt đầu vững vàng hơn trong thời gian gần đây.

Biểu đồ tăng trưởng thực GDP và lạm phát của Việt Nam - Nguồn: Moody’s.

Tăng trưởng tín dụng và nợ xấu

Trái với cách nhìn của JPMorgan Chase về tăng trưởng tín dụng, HSBC và ANZ lại cho rằng, đây là một vấn đề đáng quan ngại của kinh tế Việt Nam ở thời điểm hiện tại.

“Sự suy giảm trong tốc độ tăng trưởng tín dụng (dưới 1% tính từ đầu năm) phản ánh các vấn đề bao gồm nhu cầu nội địa suy yếu, một triệu chứng của những yếu kém về cơ cấu, cùng những yếu tố bên ngoài” - báo cáo HSBC nhận xét.

Tuy không đi sâu phân tích cụ thể, nhưng quan ngại của ANZ về tăng trưởng tín dụng chậm chạp của Việt Nam cũng giống như mối quan ngại mà HSBC đưa ra.

Một vấn đề nổi bật khác mà các báo cáo ngoại đề cập đến là nợ xấu trong hệ thống ngân hàng của Việt Nam. Theo quan điểm của Moody’s, xét tới mức độ minh bạch thấp trong các dữ liệu của Việt Nam, thì chất lượng tài sản của các ngân hàng Việt Nam trên thực tế là tệ hơn nhiều so với con số chính thức tỷ lệ nợ xấu 3,1% tính đến thời điểm cuối năm 2011. Tổ chức này cho rằng, “hệ thống ngân hàng của Việt Nam đang cho thấy những điểm dễ bị tổn thương hậu thời kỳ bùng nổ tín dụng”.

“Chất lượng tài sản suy giảm đã xói mòn mức vốn của nhiều ngân hàng, làm suy yếu thêm khả năng hấp thụ thua lỗ vốn đã yếu của ngân hàng Việt Nam, đồng thời kìm hãm khả năng cấp vốn tín dụng để hỗ trợ tăng trưởng. Tăng trưởng tín dụng trong 7 tháng đầu năm vì thế gần như là đi ngang”, báo cáo của Moody’s viết.

Báo cáo này cũng cho rằng, để giải quyết vấn đề nợ xấu, Việt Nam sẽ phải chịu chi phí không nhỏ, cho dù một kế hoạch cụ thể cho việc này tới nay vẫn vắng bóng.

Dự báo

Điểm chung của các báo cáo là đều thận trọng về triển vọng tăng trưởng thận trọng của kinh tế Việt Nam thời gian tới. “Lạm phát đã giảm đáng kể nhưng những mối quan ngại về tăng trưởng lại nổi lên”, Moody’s nhận định, đồng thời dự báo mức tăng trưởng GDP thực tế của Việt Nam sẽ ở mức trung bình 5% trong 2 năm tới. ANZ thì “vẫn quan ngại về những rủi ro đối với mức dự báo tăng trưởng 5,5% cho toàn năm 2012”.

Tuy nhiên, các báo cáo cũng cho rằng, chính sách kinh tế vĩ mô của Việt Nam đang đi đúng hướng và lãi suất sẽ tiếp tục giảm trong thời gian tới trên cơ sở dự báo lạm phát sẽ còn hạ thêm.

“Những động thái nới lỏng tiền tệ và hỗ trợ tài khóa có thể vẫn sẽ tiếp tục được sử dụng trong năm 2012 để đẩy nhanh tốc độ tăng trưởng… tốc độ lạm phát sẽ giảm trong quý 3 lẫn quý 4 và chạm mốc 6-7% vào cuối năm”, ANZ nhận định. Tuy nhiên, ANZ không đưa ra con số dự báo cụ thể về mức cắt giảm lãi suất.

Tương tự, HSBC tin rằng, Ngân hàng Nhà nước sẽ còn tiếp tục đẩy mạnh tiến trình nới lỏng chính sách tiền tệ, nhưng cũng không đưa ra một con số lãi suất dự báo cụ thể nào.

JPMorgan Chase thì dự báo, lãi suất sẽ còn giảm thêm ít nhất 200 điểm phần trăm trong 6 tháng cuối năm. Trước đó, Ngân hàng Standard Chartered cho rằng, lãi suất sẽ giảm thêm 100 điểm phần trong trong quý 3.