Trong hầu hết các trường hợp, tăng lãi suất luôn đi

kèm những biến động giảm mạnh của thị trường chứng khoán vì trên lý

thuyết lãi suất cao làm hạn chế dòng vốn chảy vào các kênh đầu tư khác.

Việc tăng lãi suất cơ bản lần này được xem là một động thái đi

kèm với các quyết sách khác để nâng giá VND, hạ nhiệt tỉ giá. Sức ép

giảm lãi suất thời gian qua cũng góp phần khiến dòng vốn tiết kiệm VND

chảy ra khỏi ngân hàng vào các thị trường đầu cơ nóng khác. Con số

thống kê về tăng trưởng huy động các tháng tới đây sẽ là chỉ báo quan

trong cho thấy tác động của chính sách này.

Việc tăng lãi suất

cơ bản thường hàm ý thắt chặt tiền tệ. Như vậy vấn đề khống chế lạm

phát được đặt cao hơn tăng trưởng. Thị trường có thể suy diễn rằng 2

tháng cuối năm sẽ không có chuyện cung tiền nhiều. Đối với dòng tiền

trực tiếp vào thị trường chứng khoán, chi phí vốn của nhà đầu tư sẽ cao

hơn dù là dưới hình thức vay mượn trực tiếp (margin, ứng trước) hay

gián tiếp “đi vòng” qua hình thức danh nghĩa khác.

Đối với chi

phí vốn của hoạt động sản xuất, hiện vẫn chưa thể biết chắc mức cho vay

sẽ tăng lên bao nhiêu vì cơ chế lãi suất thỏa thuận từ trước vẫn ở mức

cao và được “núp bóng” các loại phí. Lãi suất thị trường tới đây chắc

chắn sẽ biến động theo chiều hướng tăng và liệu doanh nghiệp chịu nhiệt

được đến mức độ nào? Cách đây vài tháng, Chính phủ “ép” giảm lãi suất

huy động và cho vay vì doanh nghiệp khó tiếp cận được vốn. Với việc

“thả” cho lãi suất tăng thêm, doanh nghiệp sẽ càng gặp khó khăn hơn.

Mặc dù tăng trưởng chung đã đạt chỉ tiêu nhưng lãi suất cao sẽ là rào

cản cho trung hạn đối với chứng khoán.

Câu hỏi xa hơn một chút

là liệu mức lãi suất cao như vậy sẽ được duy trì trong bao lâu? Có thể

chắc chắn về thời gian áp dụng ít nhất khi Chính phủ tin rằng lạm phát

năm nay trong tầm khống chế. Duy trì lãi suất cao có thể gây sức ép đến

tăng trưởng cho năm tới vì chi phí vốn sản xuất sẽ khá cao.

Đối

với động thái hạ nhiệt tỉ giá, câu chuyện sẽ không chỉ dừng lại ở việc

đánh giá đúng sai, mà sự đa nghi của thị trường cần một câu trả lời rõ

ràng hơn: diễn biến tỉ giá có ổn định thời gian tới hay không. Lời nói

cần đi đôi với hành động, và hành động cần có biểu hiện hiệu quả thực

tế.

Mặc dù quyết sách cung USD ra đáp ứng đủ các nhu cầu sản

xuất kinh doanh cần thiết nhưng điều đó cũng hàm ý không phải mọi đối

tượng đều có thể tiếp cận dễ dàng. Hoạt động đầu cơ lãi suất vừa qua là

có thật và nhu cầu mua lại USD thời điểm cuối năm càng cao, kết hợp với

tính mùa vụ càng làm cầu ngoại tệ căng thẳng. Do đó có những căn cứ để

giới đầu tư cẩn trọng chờ các diễn biến xác thực hơn từ thị trường này.

Hiện

tại các quan điểm nghi ngờ, kỳ vọng vào hiệu quả của chính sách vẫn khá

lộn xộn vì bị chi phối bởi vị thế giao dịch cụ thể. Thị trường chứng

khoán cuối tuần qua có vẻ phản ứng tích cực với quyết định tăng lãi

suất. Tuy nhiên, cũng có một số điểm đáng chú ý về diễn biến này.

Thứ

nhất, bộ phận nhà đầu tư trong nước vẫn tỏ ra bối rối, chờ các tín hiệu

cụ thể hơn trong khi mức độ hưng phấn của nhà đầu tư nước ngoài rất rõ

ràng. Xấp xỉ 23% khối lượng và 30% giá trị giao dịch khớp lệnh tại HOSE

do khối ngoại mua vào hôm 5/11. Tại HNX, 1,36 triệu cổ phiếu được mua

cũng là mức cao đột biến kể từ giữa tháng 9/2010.

Khối ngoại

tiếp tục là động lực của các diễn biến chính trên thị trường gần đây.

Tuy nhiên hiếm khi thị trường thực sự khởi sắc được nếu không có sự

tham gia chủ yếu từ nhà đầu tư trong nước.

Thứ hai, khối lượng

giao dịch là điểm chưa tích cực mặc dù thanh khoản phiên cuối tuần tăng

28% so với bình quân của tuần. Lượng giao dịch cần chứng tỏ sự ổn định

sau khi thị trường phản ánh đầy đủ thông tin. Tính riêng giao dịch khớp

lệnh cổ phiếu thì thanh khoản tuần này giảm nhẹ 3% so với tuần trước và

là lượng chuyển nhượng thấp nhất trong 3 tuần gần đây.

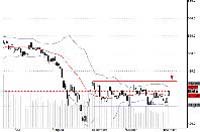

Thứ ba,

trên phương diện kỹ thuật phiên tăng mạnh cuối tuần chưa đủ để tạo nên

sự đột phá về xu hướng. VN-Index vấn đang đi ngang trong kênh giá. Sự

hưng phấn một vài phiên tới có thể kéo chỉ số tiệm cận mức kháng cự 470

điểm. Lượng cung ở vùng này sẽ thử thách không nhỏ.