Thực tế cho thấy, tín dụng được xem là động lực của phát triển kinh tế và tạo ra của cải vật chất. Tuy nhiên, vấn đề bảo vệ người tiêu dùng vẫn luôn khiến các cơ quan chức năng quan ngại, chẳng hạn: cho vay thiếu trách nhiệm, tác động của nợ nần đến cá nhân và gia đình, cho vay bất bình đẳng, mất khả năng trả nợ, chi phí cho khoản vay quá cao…

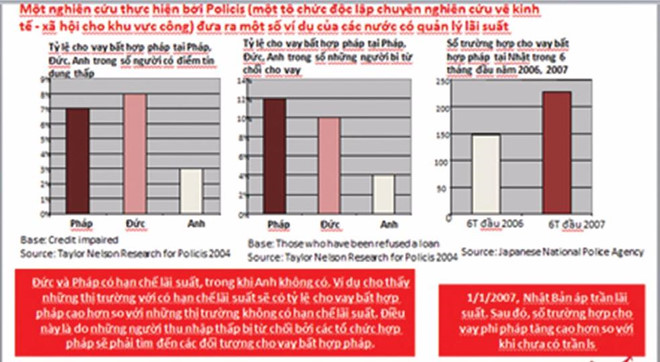

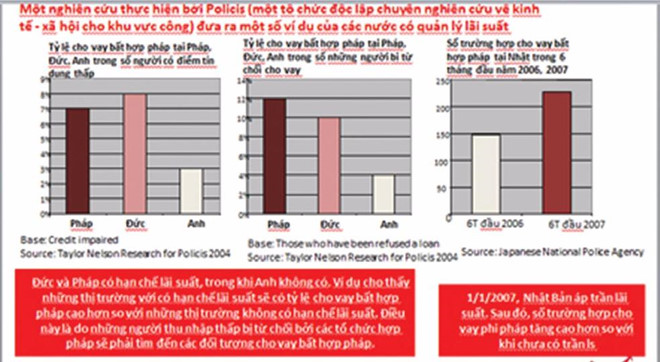

Ảnh chụp một nghiên cứu của Policis về quản lý lãi suất tại một số quốc gia châu Âu

Chính vì vậy, theo TS. Nguyễn Trí Hiếu, chuyên gia kinh tế, cơ quan chức năng phải quản lý hoạt động tín dụng bằng hạn chế lãi suất…

“Hạn chế lãi suất được đặt ra nhằm bảo vệ người đi vay tránh khỏi nạn cho vay nặng lãi và đảm bảo cho người dân được tiếp cận tín dụng với mức lãi suất hợp lý. Do vậy, hạn chế lãi suất được xem là biện pháp bảo vệ người tiêu dùng”, TS. Hiếu nói.

Mặc dù vậy, TS. Hiếu cũng cho rằng, những người nghèo nhất trong xã hội “không” có lựa chọn nào khác ngoài việc đi vay nợ với lãi suất rất cao và ở những quốc gia không có hạn chế lãi suất, chủ nợ có thể áp đặt mức lãi suất bất kỳ. Vấn đề được đặt ra là, lợi ích chính của việc áp dụng hạn chế lãi suất trong thực tế (đặt giả định là có hiệu quả) là khách hàng không phải trả chi phí tín dụng quá cao.

Theo ông Dugg Ventura, chuyên gia tài chính người Anh, các nghiên cứu khoa học về quản lý lãi suất đều cho thấy, những quốc gia áp trần lãi suất đều có tỷ lệ vay nợ giảm. Việc này không phản ánh nhu cầu vay nợ giảm đi, mà là sự lựa chọn về sản phẩm vay bị giảm. Những gia đình thu nhập thấp thường không đủ điều kiện để tiếp cận các khoản vay. Trần lãi suất sẽ loại bỏ những đối tượng mà mức trần lãi suất này không thể bù đắp được rủi ro mà đối tượng đó mang đến cho các tổ chức tài chính. Điều này đặc biệt đúng với những khách hàng chỉ muốn vay những khoản vay nhỏ trong thời gian ngắn.

Cụ thể hơn, trong số các nghiên cứu về tài chính tiêu dùng, có một nghiên cứu khá đầy đủ về các biện pháp hạn chế lãi suất ở châu Âu được thực hiện bởi Viện Dịch vụ tài chính (Institut für Finanzdienstleistungen e.V. - Đức), với nhóm nghiên cứu dẫn đầu là GS. Udo Reifner. Nghiên cứu này kết luận, giả thuyết các biện pháp quản lý lãi suất sẽ giảm khả năng tiếp cận tín dụng, đặc biệt đối với người thu nhập thấp, là chính xác.

“Những người có rủi ro cao muốn vay khoản tín dụng nhỏ chỉ có thể tiếp cận khoản vay ở mức lãi suất cao hơn một ngưỡng lãi suất cố định. Do vậy, hạn chế lãi suất sẽ khiến những người này không thể tiếp cận nguồn tín dụng”, GS. Reifner nhận định.

Về phía công ty tài chính, trong một buổi chia sẻ với báo chí về thị trường cho vay tiêu dùng, bà Vương Thủy Tiên, Thành viên Hội đồng thành viên Home Credit Việt Nam cho biết, kinh nghiệm từ các thị trường khác cho thấy, quản lý lãi suất không hợp lý sẽ khiến các tổ chức tài chính cho vay nhỏ lẻ gặp khó khăn trong việc đảm bảo chi phí hoạt động, khiến họ rời bỏ thị trường và vô tình xóa bỏ cơ hội tiếp cận tín dụng từ các tổ chức tài chính hợp pháp của một bộ phận người dân. Khi đó, người nghèo chỉ có 2 lựa chọn: hoặc không thể vay, hoặc vay từ các tổ chức phi pháp với lãi suất vô cùng cao. Việc quản lý chặt chẽ lãi suất, ngược lại, đã dẫn đến sự kém minh bạch trên thị trường (nhiều tổ chức cho vay phi pháp xuất hiện) và mức lãi suất cao, vì các tổ chức tài chính sẽ “lách” sự quản lý bằng cách cộng thêm nhiều loại phí khác vào khoản vay.

“Do vậy, siết chặt điều kiện vay nợ sẽ làm giảm tỷ lệ hồ sơ xin vay được phê duyệt. Nhóm khách hàng này gần như sẽ bị xếp vào nhóm ‘loại trừ tín dụng’, là nhóm mà không tổ chức tài chính nào muốn cho vay. Thông thường, những khách hàng thuộc nhóm này lại là những người cần vốn nhất trong nhóm có thu thập thấp trong xã hội”, bà Tiên nói.

Vậy, quản lý hoạt động cho vay như thế nào? Ông Dugg Ventura gợi ý: Thứ nhất, khuyến khích thị trường cạnh tranh lành mạnh song song với việc ban hành những quy định và thủ tục thích hợp về cho vay có trách nhiệm, đồng thời đề cao việc giáo dục tài chính cho đại bộ phận người dân. Trong môi trường này, trần lãi suất không cần thiết phải ban hành, mà đây chỉ nên là quy định nội bộ của các tổ chức tín dụng.

Thứ hai, trong trường hợp trần lãi suất được thiết lập, nó sẽ phản ánh đặc điểm và mức độ rủi ro của các sản phẩm cho vay cụ thể và trần lãi suất áp dụng cho từng loại sản phẩm sẽ khác nhau. Trần lãi suất có sự khác biệt đáng kể đối với các sản phẩm cho vay khác nhau, phản ánh thực tế về môi trường kinh doanh sở tại và cho phép các tổ chức tín dụng hoạt động lành mạnh và bền vững hơn.

Còn TS. Nguyễn Trí Hiếu thì cho rằng: “Việc thiết lập các mức trần lãi suất thấp hơn so với thị trường khiến việc đảm bảo có một môi trường kinh doanh bền vững là không khả thi”.

Nhuệ Mẫn (ĐTCK)

Khảo sát căn TV-3PN-6-9-MAX dòng 3PN ở The Victoria Smart City, diện tích m2 tầng 6-9, giá tham chiếu 73,6 triệu

73,6 triệu - 0m2

Tây Mỗ, TP. Hà Nội

Hôm nay

0942825***

VIP

Nhà giá rẻ Quận 10 Hoà Hảo ngang 4,2m dài 12m trệt lững lầu BTCT

9 tỷ - 45m2

Vườn Lài, TP. Hồ Chí Minh

Hôm nay

0911194***

VIP

Cần bán nhà Mặt Tiền mới hoàn thiện kinh doanh Phường Tân Đinh. Quận 1

15 tỷ 500 triệu- 50m2

Tân Định, TP. Hồ Chí Minh

Hôm nay

0983697***

VIP

Bán gấp tài sản Ngộp thu nhập cao Mặt Tiền Đường Số Quận 7

86 tỷ - 497m2

Tân Thuận, TP. Hồ Chí Minh

Hôm nay

0983697***

VIP

SỞ HỮU NỀN ĐẸP 6x15m NGAY TRUNG TÂM NAM LONG II CENTRAL LAKE – GIÁ CHỈ 3,6 TỶ

3 tỷ 600 triệu- 90m2

Cái Răng, Cần Thơ

Hôm nay

0901011***

VIP

Đặt Phòng Khách Sạn Arena Cam Ranh Beach Resort chỉ từ 850k/đêm

850 nghìn- 0m2

Bắc Cam Ranh, Khánh Hòa

Hôm nay

0938984***

VIP

Giảm sâu vì cần bán nhà mặt tiền Hoà Hưng, 3 mặt thoáng sáng. Đang có dòng tiền

25 tỷ 500 triệu- 135m2

Hòa Hưng, TP. Hồ Chí Minh

Hôm nay

0909026***

VIP

Bán lô đất gần chợ Láng Dài sát QL55

1 tỷ 200 triệu- 140m2

Đất Đỏ, TP. Hồ Chí Minh

Hôm nay

0938858***

Mọi ý kiến đóng góp cũng như thắc mắc liên quan đến thị trường bất động sản xin gửi về địa chỉ email: [email protected]; Đường dây nóng: 0942.825.711.

.png)