Mối quan hệ sở hữu chéo phức tạp trong các ngân hàng, DN đã được đề cập nhiều trong thời gian gần đây. Rủi ro của sự rối rắm này cần được cảnh báo khi ngày càng xuất hiện các liên minh chằng chịt, khiến câu hỏi nguồn gốc của lợi nhuận không dễ trả lời!

“Mê hồn trận” quanh CII và SII

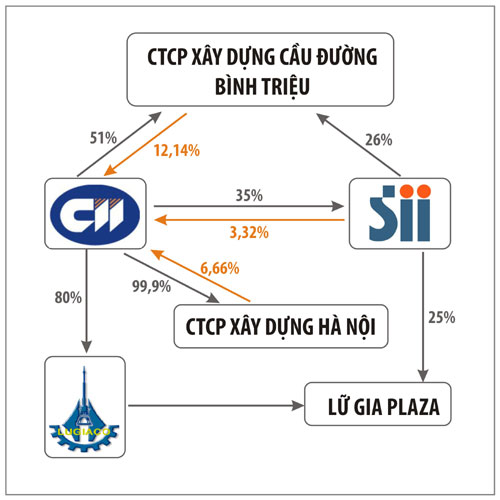

Hao hao như tên gọi, giữa CTCP Đầu tư BĐS Sài Gòn (SII) và CTCP Đầu tư hạ tầng kỹ thuật TP. HCM (CII) tồn tại nhiều “cái chung”. Cụ thể, CII đang nắm 51% cổ phần tại CTCP Đầu tư và Xây dựng cầu đường Bình Triệu (Bình Triệu), còn với SII, tỷ lệ nắm giữ là 48,19%. Tại CTCP Đầu tư và Phát triển xây dựng Ninh Thuận, tỷ lệ sở hữu của CII và SII lần lượt là 64% và 26%. Điểm chung này chẳng có gì đáng chú ý nếu như không có việc CII đang nắm 35% cổ phần SII. Ngược lại, SII đang nắm 3,32% cổ phần CII.

Chưa hết, dữ liệu giao dịch cũng cho thấy, gần đây SII “lướt sóng” cổ phiếu CII khá thường xuyên. Cụ thể, từ cuối năm ngoái, SII chưa sở hữu bất cứ cổ phiếu CII nào, nhưng đến cuối tháng 2 năm nay đã đạt mức sở hữu 1,87% và tiếp tục tăng lên 4,5% vào tháng 4, rồi giảm xuống 3,32% vào đầu tháng 7 vừa qua. Cần lưu ý rằng, 6 tháng đầu năm nay, SII công bố doanh thu thuần chỉ vỏn vẹn 1,969 tỷ đồng, nhưng doanh thu hoạt động tài chính đạt tới 24,75 tỷ đồng. Lợi nhuận sau thuế của SII đạt gần 57 tỷ đồng, trong đó 98% đến từ các công ty liên doanh, liên kết.

Một vấn đề phức tạp nữa xuất hiện là Công ty Bình Triệu đang đầu tư tài chính vào công ty “mẹ” CII. Cụ thể, từ cuối năm ngoái tới nay, trải qua nhiều lần mua bán, Bình Triệu nâng tỷ lệ sở hữu tại CII lúc cao nhất là 12,14% vốn điều lệ và mới đây thoái vốn xuống còn 3,82%. Quan hệ sở hữu chéo tương tự cũng diễn ra giữa CII và CTCP Đầu tư và Xây dựng Hà Nội - công ty con mà CII đang nắm 99,9% vốn. Cuối năm ngoái, công ty con này đã nâng tỷ lệ sở hữu tại công ty mẹ lên 6,66%.

Mới đây, CII công bố đã nắm tới gần 80% cổ phần tại CTCP Cơ điện Lữ Gia (LGC). Người bán gói sở hữu tới 21,48% tại LGC cho CII lại chính là Công ty Bình Triệu. Hiện tại, LGC đầu tư phát triển Dự án Lugia Plaza. SII tham gia đóng góp 25% cổ phần trong Dự án. Số cổ phần này do phía CII chuyển nhượng (xem Sơ đồ 1). Chính vì mối quan hệ phức tạp trên nên nguồn gốc các khoản lợi nhuận của một số mắt xích thuộc ma trận này (có đóng góp từ mảng đầu tư tài chính) trở thành đối tượng nghiêu cứu khá lý thú.

Gilimex: “Con” mua “mẹ”

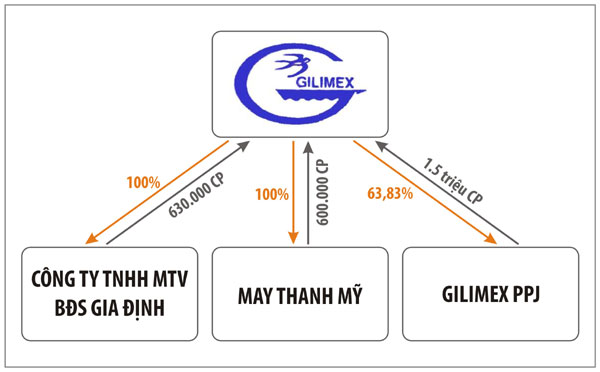

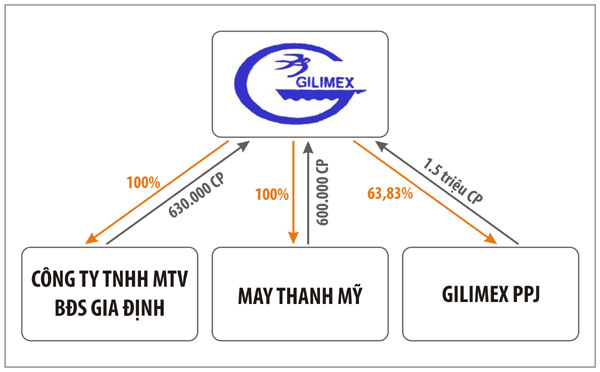

Báo cáo tài chính (BCTC) soát xét 6 tháng đầu năm nay của CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh - Gilimex (GIL) cũng hé lộ quan hệ sở hữu chéo. Cụ thể, Công ty TNHH MTV Bất động sản Gia định - nơi GIL đang nắm 100% vốn, đã mua lại gần 630.000 cổ phiếu công ty mẹ. Tương tự, Công ty TNHH May Thạnh Mỹ và CTCP May gia dụng Gilimex - PPJ (GIL nắm giữ tương ứng 100% và 63,83% vốn) cũng lần lượt sở hữu hơn 600.000 và 1.400.000 cổ phiếu GIL (xem Sơ đồ 2).

BCTC của GIL cho thấy, các công ty con mua cổ phiếu công ty mẹ xoay quanh mức giá 24.000 đồng/CP và tính trên sổ sách hiện tại thì khá lời khi giá cổ phiếu này đang xoay quanh mức 4 chấm. Nhưng Công ty Kiểm toán AASC lưu ý NĐT rằng, khi lập báo cáo hợp nhất cho 6 tháng đầu năm 2012, các bút toán điều chỉnh lại cho những giao dịch này chưa được GIL thực hiện điều chỉnh theo quy định về hợp nhất BCTC.

Mạng lưới “SD”

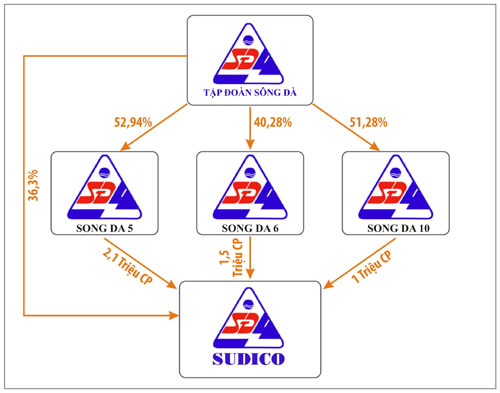

Đề cập đến ma trận sở hữu cổ phần, không thể không nhắc đến “họ” Sông Đà (SD) - xem Sơ đồ 3. Một ví dụ tiêu biểu là hiện tại, Tổng công ty Sông Đà đang sở hữu 36,3% cổ phần tại CTCP Phát triển đô thị và khu công nghiệp Sông Đà - Sudico (SJS). Giữa năm nay, trong nỗ lực giành quyền biểu quyết tại ĐHCĐ giúp công ty mẹ, một loạt công ty mà Tổng công ty Sông Đà giữ quyền chi phối đã mua vào cổ phiếu SJS. Hiện CTCP Sông Đà 5 (SD5) đang nắm giữ 2,1 triệu cổ phiếu SJS; CTCP Sông Đà 6 (SD6) sở hữu 1,5 triệu cổ phiếu; CTCP Sông Đà 10 (SDT) sở hữu 1 triệu cổ phiếu...

Một ví dụ khác, thông tin về cổ đông lớn của SD6 cho thấy, ngoài Tổng công ty Sông Đà, một loạt công ty “họ” Sông Đà khác cũng sở hữu cổ phiếu SD6 như CTCP Sông Đà 7 (1,78%) và CTCP Sông Đà 3 (0,95%). Mạng lưới sở hữu chằng chịt này phổ biến với “họ” cổ phiếu Sông Đà đến mức trước đây đã có lúc TTCK chứng kiến cảnh ngược đời khi công ty con CTCP Sông Đà 9.01 và CTCP Sông Đà 9.06 cùng đăng ký thoái vốn tại công ty mẹ là CTCP Sông Đà 9.

Các câu hỏi

Các mối quan hệ sở hữu chéo khiến tính minh bạch của TTCK giảm đi rất nhiều. Chẳng hạn, khi công ty con “lướt sóng” cổ phần của công ty mẹ, không ai kiểm soát được rằng, các giao dịch không dựa trên các lợi thế về tiếp cận thông tin. Khi đã có sự bất đối xứng về tiếp cận thông tin, thì chắc chắn sẽ phát sinh rủi ro cho một nhóm NĐT nào đó trên thị trường.

Mặt khác, mối quan hệ sở hữu chằng chịt giữa các cổ phiếu cùng “họ” dưới áp lực của một vài cổ đông lớn ẩn chứa sự thiếu công bằng cho các cổ đông bên ngoài. Đơn của như trường hợp “họ” Sông Đà, giá mua cổ phiếu SJS của SD5, SD6, SDT đều trên 3 chấm và hiện nay khi cổ phiếu SJS giảm mạnh, 3 công ty này đối diện với áp lực trích lập dự phòng, ẩn chứa nguy cơ thua lỗ - gây thiệt hại cho cổ đông.

Bên cạnh đó, các mối quan hệ sở hữu chéo càng phức tạp bao nhiêu thì hiểm họa rủi ro hệ thống càng tăng lên bấy nhiêu. Nếu chứng khoán giảm mạnh, các khoản đầu tư chéo đều thua lỗ. Sự thiệt hại gia tăng nhiều lần bởi yếu tố cộng hưởng không mong muốn.