Nợ vay hơn 57.000 tỉ đồng

Có một sự thật là rất ít doanh nghiệp lớn không vay nợ. Cụ thể, doanh nghiệp vay nợ ngắn hạn tài trợ cho vốn lưu động (hàng tồn kho, khoản phải thu); vay nợ trung dài hạn tài trợ cho tài sản cố định (máy móc, thiết bị, nhà xưởng, phương tiện vận tải), đầu tư dự án.

Một "ông lớn" đại diện cho ngành có tính chu kỳ là Tập đoàn Hòa Phát (Mã: HPG) cũng không ngoại lệ với vốn vay ngân hàng.

Tại ngày 31.12.2022, tổng nợ phải trả của Hòa Phát là 74.22 tỉ đồng. Trong nợ phải trả có những nghĩa vụ nợ không chịu lãi suất như phải trả người bán, người mua trả tiền trước, thuế và các khoản phải nộp Nhà nước. Còn lại các khoản nợ vay ngắn hạn và dài hạn – có lãi suất cố định hoặc thả nổi là hơn 57.000 tỉ đồng.

Nợ vay tăng lên trong bối cảnh Hòa Phát đang triển khai Khu liên hợp sản xuất gang thép Dung Quất giai đoạn 2 với tổng mức đầu tư 85.000 tỉ đồng, công suất 5,6 triệu tấn thép cuộn cán nóng (HRC).

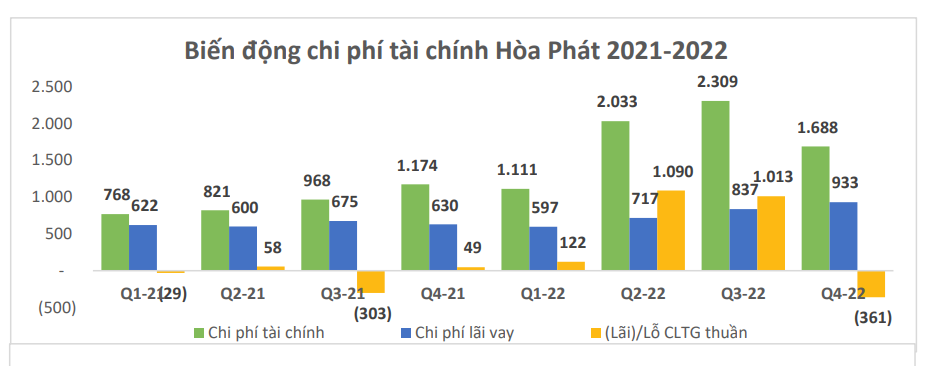

Chi phí lãi vay cũng lập đỉnh mới 933 tỉ đồng trong quý 4.2022, tăng 30% trong khi dư nợ vay đã hạ xuống 17% so với quý 2, là thời điểm dư nợ vay của Hòa Phát ở mức cao nhất. Ngoài việc dư nợ ở mức cao, mặt bằng lãi suất đi lên cũng là nguyên nhân khiến Hòa Phát phải trả chi phí vay lớn hơn.

Trong công văn giải trình kết quả kinh doanh hợp nhất quý 4.2022, Hòa Phát cho biết lãi suất tăng là một trong những yếu tố tác động tiêu cực tới lợi nhuận.

“Kết quả kinh doanh nhóm thép suy giảm so với cùng kỳ năm trước do giá nhiên liệu tăng cao, giá thép biến động giảm mạnh, đồng thời với biên độ tỷ giá và lãi suất ngân hàng tăng cao so với năm trước”, Hòa Phát cho biết.

Lỗ hơn 1.860 tỉ đồng chênh lệch tỷ giá

Năm 2022, giá USD tăng mạnh liên tục trong nửa đầu năm và đột ngột đảo chiều hạ sâu vào cuối năm cũng là yếu tố tác động mạnh tới hoạt động kinh doanh của Hòa Phát.

Cụ thể, giá USD duy trì ở mức khá ổn định trong năm 2021. Nhưng sang 2022, tỷ giá bắt đầu có xu hướng nâng lên ngay từ tháng 3 và bắt vào đà tăng mạnh liên tục đến hết tháng 11.2022, đạt mức kỷ lục trong vòng 20 năm trở lại đây.

Với đặc thù nguồn nguyên liệu đến chủ yếu từ nguồn nhập khẩu, trong khi thị trường tiêu thụ chính lại là nội địa, đồng thời vẫn duy trì tỉ trọng vay nước ngoài nhất định trong cơ cấu nợ vay, Hòa Phát luôn luôn có phải trả nguyên tệ USD ròng. Điều này đồng nghĩa với rủi ro cao về lỗ chênh lệch tỷ giá trong điều kiện tỷ giá tăng và lãi trở lại khi tỷ giá giảm.

Theo BCTC hợp nhất quý 4 vừa được Hòa Phát công bố, Hòa Phát ghi nhận lãi ròng về chênh lệch tỷ giá hối đoái là 361 tỉ đồng, tuy nhiên chưa đủ để bù đắp lại lỗ ròng của 2 quý trước đó với hơn 1.000 tỉ đồng mỗi quý. Bù trừ chênh lệch, cả năm 2022, Hòa Phát đang âm gần 1.860 tỉ đồng vì tỷ giá USD/VND tăng mạnh.

Hòa Phát đã làm gì để ứng phó với tỷ giá và lãi suất tăng?

Bên cạnh những khó khăn đồng thời dồn dập, Hòa Phát nhìn nhận năm 2022 như một cơ hội thử thách sức bền và điều chỉnh chính sách quản trị để thích nghi. Theo đó, tâp đoàn này đã thực hiện 3 giải pháp để ứng phó với tình hình trên.

Hòa Phát nhìn nhận năm 2022 như một cơ hội thử thách sức bền và điều chỉnh chính sách quản trị để thích nghi

Thứ nhất, Hòa Phát đã chủ đồng điều chỉnh dư nợ vay về mức phù hợp khi lãi suất tăng cao.

Trong khi các khoản vay trung, dài hạn tài trợ cho hoạt động đầu tư vẫn đi theo đúng kế hoạch, doanh nghiệp này đã chủ trương kết hợp thắt chặt quản trị hàng tồn kho để hạ dư nợ vay vốn lưu động xuống đáng kể.

Theo đó, tổng nợ vay cuối năm 2022 đã giảm hơn 12.000 tỉ đồng so với thời điểm 30.6.2022 để tránh phát sinh gánh nặng về chi phí đi vay quá lớn trong 6 tháng cuối năm.

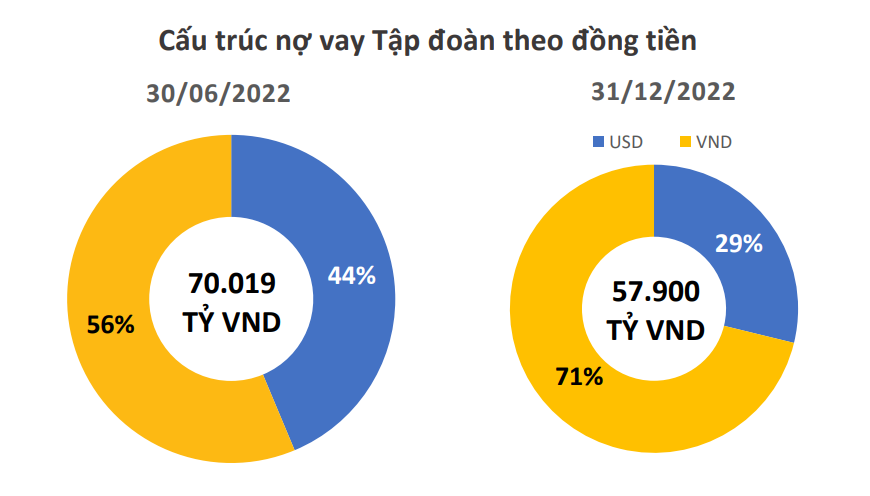

Thứ hai, cân đối lại tỉ trọng nợ vay nước ngoài để giảm thiểu rủi ro tỷ giá.

Trước tình hình tỷ giá biến động quá lớn, đồng thời lãi suất vay USD tăng nhanh hơn so với lãi suất vay VNĐ, mức chênh lệch giá vay USD không còn đủ lớn để bù đắp rủi ro tỷ giá, Hòa Phát đã giảm dư nợ vay nước ngoài từ 1,3 tỉ USD tại thời điểm 30.6 xuống còn hơn 700 triệu USD vào cuối năm 2022. Theo đó, tỉ trọng vay USD trong tổng nợ vay cũng giảm từ 44% xuống còn 29%.

Thứ ba, nâng cao năng lực quản trị hàng tồn kho, giảm gánh nặng vốn lưu động và cải thiện dòng tiền từ hoạt động kinh doanh.

Tại tời điểm cuối năm 2022, lượng tồn kho Hòa Phát giảm xuống mức thấp nhất trong hai năm trở lại đây. Nếu so với mức cao kỷ lục tại cuối tháng 6.2022, tổng số dư hàng tồn kho của doanh nghiệp này đã giảm 22.590 tỉ đồng, tương ứng giảm gần 40% từ 58.317 tỉ đồng xuống còn 35.727 tỉ đồng.

Trong quý 3.2022, Hòa Phát cũng đã điều chỉnh cơ cấu hàng tồn kho để tỉ trọng nguyên vật liệu giảm xuống nhằm giảm gánh nặng về vốn lưu động và chi phí tài chính. Cơ cấu này tiếp tục được duy trì trong quý cuối năm.

Độ dài vòng quay hàng tồn kho đã được rút ngắn đáng kể, từ 126 ngày xuống còn 122 ngày. Trong đó, vòng quay nguyên vật liệu giảm xuống còn 61 ngày, thành phẩm và chi phí sản xuất dở dang còn 55 ngày.

“Trước tình hình kinh doanh khó khăn năm nay đến từ nhiều yếu tố khách quan, tập đoàn đã và đang siết chặt quản trị hơn để duy trì năng lực tài chính nội tại, đảm bảo các dự án quan trọng vẫn được triển khai đúng tiến độ nhằm bắt kịp nhu cầu khi thị trường tốt trở lại” – Hòa Phát cho biết.

-

Hòa Phát đã qua thời "không hòa thì phát"?

Tệ hơn dự báo, lợi nhuận sau thuế quý 3/2022 của Hòa Phát (HPG) giảm tới 117% so với cùng kỳ, tức lỗ gần 1.800 tỷ đồng.

-

Dữ liệu việc làm Mỹ tháng 6 tăng vượt dự báo, kỳ vọng Fed cắt giảm lãi suất mờ dần

Ngày 3/7, Bộ Lao động Mỹ công bố báo cáo việc làm tháng 6 - một thước đo quan trọng để Fed điều chỉnh chính sách lãi suất.

-

Tổng thống Donald Trump kêu gọi Chủ tịch FED từ chức

Ngày 3-7, theo New York Times, Tổng thống Mỹ Donald Trump đã công khai kêu gọi Chủ tịch Cục Dự trữ Liên bang Mỹ (FED) Jerome H. Powell từ chức ngay lập tức. Đây là động thái căng thẳng mới nhất giữa Nhà Trắng và cơ quan hoạch định chính sách tiền tệ ...

-

Thống đốc Fed hé lộ thời điểm cắt giảm lãi suất trong năm nay, chỉ ra một yếu tố quan trọng để nới lỏng chính sách tiền tệ

Thống đốc Cục Dự trữ Liên bang Mỹ (Fed), Christopher Waller, nhận định rằng làn sóng lạm phát do ảnh hưởng từ các rào cản thương mại có thể chỉ mang tính tạm thời. Điều này đủ để tạo điều kiện cho việc cắt giảm lãi suất vào cuối năm nay, đặc biệt nếu...

-

Cổ phiếu công nghệ tiếp tục giảm sau quyết định giữ nguyên lãi suất của Fed

Xu hướng mất giá của các loại cổ phiếu công nghệ Mỹ tiếp tục kéo dài sang ngày thứ hai sau đợt bán tháo ồ ạt do công ty khởi nghiệp DeepSeek của Trung Quốc ra mắt các mô hình AI.

-

Fed rút khỏi mạng lưới ngân hàng trung ương về tài chính xanh

Vài ngày trước khi ông Donald Trump nhậm chức, Fed thông báo rời Mạng lưới các ngân hàng trung ương và cơ quan giám sát đối với hệ thống tài chính xanh (NGFS). Cục Dự trữ Liên bang Mỹ nêu lý do phạm vi hoạt động của NGFS đã ngày càng mở rộng, vượt qu...