Quỹ đầu tư là kênh huy động vốn quan trọng cho kinh tế tư nhân. Ảnh minh họa: NĐT

Kinh tế tư nhân được xác định là động lực quan trọng nhất cho tăng trưởng kinh tế, thể hiện qua việc đóng góp khoảng 42 - 45% GDP của Việt Nam, tạo việc làm, thúc đẩy đổi mới sáng tạo, nâng cao năng suất lao động, mở rộng thị trường và giảm gánh nặng cho ngân sách Nhà nước.

Do vậy, để phát huy tối đa tiềm năng của khu vực này, các chuyên gia cho rằng cần tiếp tục cải thiện môi trường kinh doanh, tháo gỡ các rào cản thể chế, khuyến khích đầu tư và thúc đẩy tinh thần khởi nghiệp… Trong bối cảnh đó, Nghị quyết số 68-NQ/TW ra đời là động lực quan trọng cho kinh tế tư nhân phát triển.

Bên cạnh chính sách khuyến khích của Chính phủ, nguồn vốn cho kinh tế tư nhân phát triển không kém phần quan trọng. Song, đa phần doanh nghiệp tư nhân phụ thuộc vào vốn vay ngân hàng và chưa có nhiều dư địa để tiếp cận nguồn vốn khác, đặc biệt là vốn từ các quỹ đầu tư.

Thực tế cho thấy ở các nền kinh tế phát triển ở khu vực Châu Á, các quỹ đầu tư đóng vai trò quan trọng trong việc dẫn vốn cho doanh nghiệp, đặc biệt là những doanh nghiệp đang tăng trưởng hoặc cần huy động vốn cho các dự án dài hạn.

Lấy ví dụ ở Thái Lan, vào năm 2021, quỹ LH-THAIPE1UI được thành lập và quản lý bởi KBank Private Banking. Đây là quỹ đầu tư tư nhân đầu tiên tại Thái Lan, chuyên đầu tư vào các công ty Thái chưa niêm yết trên sàn chứng khoán, và đã huy động được hơn 3 tỷ Bath vốn đầu tư (tại thời điểm năm 2022), tức tương hơn 2.400 tỷ đồng tính theo tỷ giá hiện tại.

LH-THAIPE1UI để lại dấu ấn với 2 thương vụ rót vốn vào NARA Thai Cuisine, một trong những tập đoàn nhà hàng Thái hàng đầu, và DRJL Group, chủ sở hữu thương hiệu serum dưỡng da hàng đầu Thái Lan - Dr. JiLL.

Hoặc, đó còn là trường hợp của Singapore với 2 quỹ đầu tư nổi danh là Temasek Holdings và GIC đã thực hiện nhiều khoản đầu tư quan trọng vào các doanh nghiệp nội địa Singapore, với mục tiêu thúc đẩy kinh tế tư nhân và tạo ra các công ty có khả năng vươn ra toàn cầu. Không những thế, 2 quỹ này còn có nhiều khoản đầu tư ngoài Singapore, trong đó có Việt Nam.

Tại Việt Nam, nhiều doanh nghiệp tư nhân đã vươn mình trở thành những tên tuổi lớn nhờ dòng vốn của quỹ đầu tư. Trường hợp điển hình nhất là Mekong Capital với CTCP Đầu tư Thế giới Di Động (HoSE: MWG). Không chỉ là một khoản đầu tư đơn thuần, Mekong Capital đã hỗ trợ MWG áp dụng mô hình này thông qua các hoạt động khác nhau từ việc giúp công ty xây dựng tầm nhìn, nâng cao đội ngũ quản lý, xây dựng văn hoá doanh nghiệp và tiếp cận với các chuyên gia bên ngoài.

Nhiều tên tuổi khác cũng vươn mình nhờ dòng vốn từ các quỹ đầu tư như Kido với nhóm quỹ thuộc VinaCapital, Fintech Momo cuối năm 2021 đã hoàn thành vòng gọi vốn thứ 5 (Series E) với khoảng 200 triệu USD từ các nhà đầu tư Mizuho, Ward Ferry, Goodwater Capital và Kora Management. Vòng gọi vốn này được dẫn dắt bởi Mizuho - Ngân hàng toàn cầu Nhật Bản.

Theo quan sát của người viết, các doanh nghiệp, ngân hàng Việt Nam ngày càng có xu hướng "mở cửa" chào đón các quỹ đầu tư, nhà đầu tư tổ chức có tiềm lực. Tại ĐHĐCĐ thường niên năm 2025 của Taseco Land, Chủ tịch HĐQT Phạm Ngọc Thanh chia sẻ kế hoạch dự kiến phát hành ít nhất 10% vốn cổ phần cho các nhà đầu tư bên ngoài.

"Điều này sẽ hỗ trợ đáng kể cho mục tiêu mở rộng dự án công ty, nhất là trong bối cảnh Taseco Land đã “đăng ký đầu tư dự án tương đối nhiều và gần hết mức đăng ký của vốn chủ”, trích lời ông Phạm Ngọc Thanh.

Một trường hợp khác là Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank - HoSE: TCB). Trả lời Bloomberg, ông Jens Lottner - Tổng Giám đốc Techcombank cho biết ngân hàng rất được các nhà đầu tư quan tâm và cân nhắc việc bán 15% cho nhà đầu tư chiến lược nước ngoài.

Doanh nghiệp được nâng tầm nhờ nhận vốn từ quỹ đầu tư

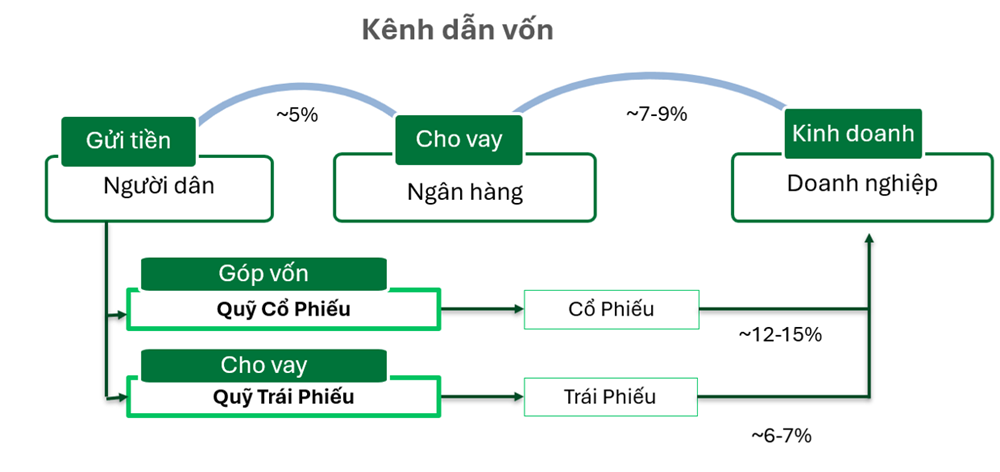

Tại Hội thảo Nâng cao nhận thức nhà đầu tư hướng tới nâng hạng thị trường chứng khoán, bà Nguyễn Thị Hằng Nga, Tổng Giám đốc VCBF chỉ ra thực tế rằng dù nguồn vốn trong dân còn dồi dào, nhu cầu đầu tư của doanh nghiệp lớn, song kênh dẫn vốn chủ yếu giữa người dân và doanh nghiệp chỉ là qua hệ thống ngân hàng. Trong điều kiện lãi suất ngân hàng ngày càng thấp, người dân tiếp tục tìm kiếm các khoản đầu tư trong vàng, bất động sản hay ngoại tệ.

Nguồn: VCBF.

Theo bà Nga, dòng vốn của nhà đầu tư cá nhân có thể được huy động cho doanh nghiệp thông qua các quỹ đầu tư đươc quản lý chuyên nghiệp mà không phải qua hệ thống ngân hàng. Điều này không những cải thiện lợi nhuận cho nhà đầu tư mà còn giảm gánh nặng lên hệ thống ngân hàng, đặc biệt khi tín dụng/GDP đã đạt mức cao khoảng 134%.

"Vì vậy, quỹ đầu tư nên được Chính phủ cân nhắc như một kênh dẫn vốn quan trọng của nền kinh tế, bổ sung cho hệ thống ngân hàng", bà Nga khẳng định.

Trao đổi với Nhadautu.vn, ông Trương Hồ Hải Minh, Giám đốc đầu tư SSIAM đánh giá có rất nhiều lợi ích khi doanh nghiệp huy động được vốn từ các quỹ đầu tư.

Nhận được vốn đầu tư của quỹ sẽ như một sự đảm bảo với thị trường rằng họ đã đạt được những tiêu chuẩn về quản trị, minh bạch, hiệu quả kinh doanh,… từ đó, cổ phiếu doanh nghiệp dễ dàng được lựa chọn vào shortlist đầu tư của các định chế tài chính, thuận thiện hơn cho việc phát hành trái phiếu, vay vốn ngân hàng, thực hiện các nghiệp vụ repo.

Đối với doanh nghiệp đã có quỹ đầu tư là các cổ đông hiện hữu, khi doanh nghiệp bước vào giai đoạn phát triển và cần thêm vốn, việc gọi vốn từ các cổ đông hiện hữu là các quỹ đầu tư sẽ thuận lợi hơn.

Đối với các cổ đông hiện hữu tại doanh nghiệp là quỹ đầu tư PE/VC (Private Equity/Venture Capital), họ còn tham gia quản trị doanh nghiệp, tư vấn và định hướng chiến lược phát triển dài hạn, giới thiệu các đối tác trong mạng lưới, kết nối nhân sự phù hợp trong từng giai đoạn phát triển của doanh nghiệp.

Những giá trị đóng góp vô hình này có thể mang lại sự tăng trưởng bền vững của doanh nghiệp.

Tuy nhiên, chưa nhiều doanh nghiệp tiếp cận kênh huy động vốn qua quỹ đầu tư. Theo ông Trương Hồ Hải Minh, để gọi vốn từ quỹ đầu tư, doanh nghiệp cần chủ động tiếp cận thông qua tổ chức các buổi hội thảo định kỳ như Analyst Meeting (online/offline). Tại đó, lãnh đạo doanh nghiệp trực tiếp trao đổi, trả lời các câu hỏi của nhà đầu tư, chuyên gia phân tích, người điều hành quỹ đầu tư.

Việc có thể triển khai đều đặn các buổi Analyst Meeting đối với doanh nghiệp đầu ngành sẽ không quá khó khăn vì họ vốn đã quen với việc tiếp xúc các quỹ đầu tư, minh bạch thông tin và có đội ngũ nhân sự mạnh, team IR chuyên nghiệp. Song, với các doanh nghiệp vừa và nhỏ, các yếu tố trên đòi hỏi phải trải qua quá trình xây dựng và đầu tư lâu dài. Doanh nghiệp có thể chưa có nguồn lực hay ý tưởng để có thể trực tiếp tiếp cận các quỹ đầu tư. Thay vào đó, doanh nghiệp thường tận dụng kênh IB (tư vấn tài chính doanh nghiệp) của các công ty chứng khoán để tìm kênh huy động vốn phù hợp.

Bên cạnh đó, với những doanh nghiệp có tiềm năng tăng trưởng lớn, ý tưởng kinh doanh khác biệt, có nhu cầu tìm kiếm đối tác cung cấp vốn và kinh nghiệm quản trị, có thể hướng tới các quỹ đầu tư PE (Private Equity) hoặc VC (Venture Capital) để tìm kiếm sự hợp tác lâu dài. Khi đó, doanh nghiệp sẽ phải đánh đổi bằng cách sẵn sàng chia sẻ cổ phần và đón nhận sự tư vấn, điều chỉnh chiến lược từ phía các quỹ đầu tư.

Cần giải pháp phát triển quỹ đầu tư

Thúc đẩy phát triển hệ thống quỹ đầu tư là một trong những giải pháp quan trọng nhằm đẩy mạnh thu hút nguồn vốn đầu tư trong kỷ nguyên mới.

Để đạt mục tiêu này, Bộ Tài chính đã đề ra một số nhiệm vụ trọng tâm như (i) đa dạng hóa các loại hình quỹ đầu tư, các bộ chỉ số chứng khoán và sản phẩm phù hợp với nhu cầu, khẩu vị rủi ro của nhà đầu tư; (ii) đa dạng kênh phân phối, tạo động lực cho các công ty quản lý quỹ thiết lập các quỹ đầu tư mới trên thị trường; (iii) nghiên cứu xem xét các chính sách thuế đối với các loại hình quỹ đầu tư chứng khoán theo đúng bản chất hoạt động của quỹ đầu tư để thúc đẩy đầu tư qua các định chế tài chính chuyên nghiệp này.

Giám đốc Đầu tư của SSIAM nhìn nhận để trở thành kênh huy động vốn quan trọng cho kinh tế tư nhân, phía đầu vào của quỹ đầu tư còn cần huy động được nhiều vốn từ cá nhân, tổ chức.

Theo đó, cá nhân, tổ chức sẽ ủy thác cho quỹ đầu tư thông qua mua chứng chỉ quỹ, ký hợp đồng ủy thác. Khi huy động được nguồn vốn trong xã hội, các quỹ đầu tư có thể phân bổ các khoản đầu tư vào doanh nghiệp có tiềm năng tăng trưởng cao, đạt hiệu quả tối ưu cho xã hội, giúp kinh tế tư nhân phát triển.

"Do đó, việc khuyến khích người dân và xã hội đầu tư vào kênh chứng chỉ quỹ là tiền đề quan trọng để quỹ đầu tư trở thành kênh huy động vốn quan trọng thúc đẩy kinh tế tư nhân phát triển. Trong đó giống như các quốc gia phát triển, trọng tâm hàng đầu là xây dựng các chính sách thuế có lợi cho người dân, tổ chức khi đầu tư vào các hình thức quỹ đại chúng thay vì tự giao dịch cá nhân. Phát triển các hình thức quỹ hưu trí tự nguyện, hưu trí bổ sung tự nguyện với nguồn vốn lớn và lâu dài để thúc đẩy kinh tế tư nhân phát triển", ông Minh nhận định.

Bà Vương Vân Anh, Giám đốc bộ phận Chiến lược và Phát triển doanh nghiệp, Công ty cổ phần Quản lý Quỹ VinaCapital cho biết theo số liệu của UBCK và FiinGroup vào cuối năm 2024, tổng tài sản quản lý (AUM) của quỹ đầu tư bao gồm quỹ mở, quỹ liên kết bảo hiểm, quỹ hưu trí đạt khoảng 25,6 tỷ đô la Mỹ, chỉ chiếm 5,9% GDP – con số rất nhỏ so với Trung Quốc (19,1%), Thái Lan (20,4% GDP), Malaysia (51,5% GDP), hay Hàn Quốc (33,2% GDP).

Số lượng nhà đầu tư cá nhân đang nắm giữ chứng chỉ quỹ mở khoảng hơn 423.000, thấp hơn nhiều so con số hơn 9 triệu tài khoản chứng khoán đang hoạt động tính đến cuối 2024.

Bà Vương Vân Anh nhìn nhận nguyên nhân của thực trạng trên một phần nằm ở thực tế Việt Nam còn thiếu giáo dục tài chính và nhận thức rủi ro cho các nhà đầu tư cá nhân. Hiện tại, Việt Nam chưa phát triển các chương trình đào tạo chính quy liên quan đến đầu tư quỹ (chưa có hệ thống đào tạo đại chúng nào phổ cập về cách đầu tư vào quỹ mở, ETF, trái phiếu doanh nghiệp); các nhà đầu tư cá nhân có định kiến “ủy thác là bị động” và sở thích muốn tự đầu tư; thiếu hiểu biết về lợi ích của đầu tư theo chiến lược dài hạn, đa dạng hóa, và chuyên nghiệp; chưa có hệ sinh thái tư vấn độc lập (IFA) (nhà đầu tư cá nhân chủ yếu giao dịch thông qua môi giới chứng khoán, vốn thiên về giao dịch cổ phiếu hơn là tư vấn tài chính tổng thể).

-

Một quỹ đầu tư muốn thoái hết hơn 4,2 triệu cổ phiếu TPBank

Quỹ Đầu tư Giá Trị Việt (Vietnam Value Investment Fund - VVIF), do Công ty Cổ phần Quản lý Quỹ Việt Cát quản lý, vừa đăng ký bán toàn bộ hơn 4,2 triệu cổ phiếu TPBank (mã TPB) nhằm tái cơ cấu danh mục đầu tư.

-

Báo cáo tháng 5/2025 của Vietnam Enterprise Investments Limited (VEIL) – quỹ đầu tư lớn nhất thị trường Việt Nam do Dragon Capital quản lý – ghi nhận hiệu suất tăng 7,9%, thấp hơn mức tăng khoảng 9% của VN-Index tính theo USD. Lũy kế từ đầu năm đến cuối tháng 5, danh mục VEIL giảm 3,1%, trong khi VN-Index tăng 3,4%.

-

Thủ tướng đề nghị nâng quỹ đầu tư Việt Nam - Oman lên 1 tỷ USD

Ngày 29/5, trong khuôn khổ chuyến thăm và làm việc tại Việt Nam, Phó Chủ tịch Cơ quan Đầu tư Quốc gia Oman (OIA), ông Nasser bin Suliman Al Harthi đã có buổi tiếp kiến Thủ tướng Chính phủ Phạm Minh Chính. Tại buổi tiếp, Thủ tướng đề nghị nâng quy mô Quỹ Đầu tư Việt Nam - Oman (VOI) lên mức 1 tỷ USD nhằm đáp ứng nhu cầu đầu tư ngày càng tăng của Việt Nam.

-

Bức tranh kinh tế Việt Nam 4 tháng đầu năm 2026 qua những con số

Kinh tế Việt Nam 4 tháng đầu năm 2026 ghi nhận nhiều tín hiệu tích cực với dòng vốn FDI đạt 18,24 tỷ USD, tăng 32%; kim ngạch xuất nhập khẩu đạt 344,17 tỷ USD; đón hơn 8,8 triệu lượt khách quốc tế,... theo số liệu mới công bố của Cục Thống kê....

-

Việt Nam - Philippines nâng cấp quan hệ lên Đối tác Chiến lược Tăng cường, hướng tới kim ngạch thương mại 10 tỷ USD

Trưa 1/6, Tổng Bí thư, Chủ tịch nước Tô Lâm và Tổng thống Philippines Ferdinand Romualdez Marcos Jr. đã chứng kiến Lễ trao các văn kiện hợp tác giữa các bộ, ngành hai nước và gặp gỡ báo chí thông báo về kết quả hội đàm tại thủ đô Manila....

-

WB: Kinh tế Việt Nam vững vàng, cải cách quyết định sức bật dài hạn

Dù kinh tế toàn cầu nhiều biến động, Ngân hàng Thế giới đánh giá Việt Nam vẫn duy trì sức chống chịu tích cực. Tuy nhiên, để giữ đà tăng trưởng dài hạn và hướng tới mục tiêu thu nhập cao, Việt Nam cần tiếp tục đẩy mạnh cải cách, đầu tư hạ tầng và nân...

-

Ngành ngân hàng: "Huyết mạch" thúc đẩy tăng trưởng trong bối cảnh mới

Với mục tiêu tăng trưởng GDP năm 2026 từ 10% trở lên, ngành ngân hàng đang triển khai đồng bộ các giải pháp từ điều hành chính sách tiền tệ chủ động đến việc quyết liệt giảm lãi suất nhằm hỗ trợ tối đa cho doanh nghiệp và người dân....

-

Khẩn trương tháo gỡ điểm nghẽn, mở đường cho doanh nghiệp đầu tư vào nông nghiệp

Phó Thủ tướng Hồ Quốc Dũng yêu cầu các bộ, ngành, địa phương tập trung tháo gỡ các nút thắt về đất đai, tín dụng, logistics, vùng nguyên liệu, truy xuất nguồn gốc; đồng thời cắt giảm thủ tục hành chính, mở rộng thị trường xuất khẩu để tạo điều kiện c...