Giảm lượng căn hộ mở bán và đã bán

Về doanh số bán hàng tại thị trường Hà Nội và TPHCM trong quý 1/2021, theo IVS, căn hộ mở bán và đã bán trong kỳ tại thị trường Hà Nội là tốt hơn so với cùng kỳ năm ngoái (tăng tương ứng 170% và +94% so với năm ngoái). Tuy nhiên, việc bán hàng chậm lại so với quý 4/2020 do làn sóng dịch Covid-19 bùng phát ở Hải Dương vào tháng 1/2021. Tại TPHCM, việc chậm cấp phép dự án đang là rào cản cho việc mở bán các căn hộ mới, dẫn đến giảm cả lượng căn hộ mở bán và đã bán trong các phân khúc. Tuy nhiên, do nhu cầu về nhà ở tương đối cao ở TPHCM nên lượng hấp thụ rất tốt.

Giá trung bình ở các phân khúc tăng cao, thể hiện bằng chứng cho thấy thị trường bất động sản đang nóng lên và phục hồi trong nhu cầu đầu tư, tiêu thụ, đầu cơ, được thúc đẩy bởi môi trường lãi suất thấp.

IVS cho rằng đã có những tín hiệu tích cực khi thị trường Hà Nội và TPHCM ghi nhận doanh số bán hàng và mở bán cao hơn cùng kỳ. Theo Hiệp hội môi giới bất động sản, trong quý 1/2021, các căn hộ bán được chủ yếu là lượng hàng tồn kho sẵn, không phải từ dự án mở mới. Hàng tồn kho bất động sản ngày càng lớn dần từ khi dịch bệnh bùng phát từ đầu năm 2020, các chủ đầu tư cũng hạn chế mở bán mới để tiết kiệm dòng tiền.

Dòng tiền thiếu hụt

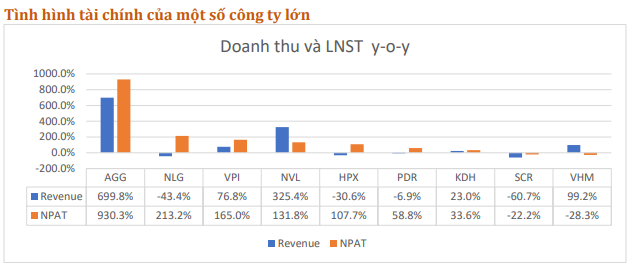

Trong quý 1/2021, hầu hết các chủ đầu tư bất động sản lớn ghi nhận doanh thu tăng trưởng cao so với cùng kỳ năm ngoái. Bất động sản An Gia (AGG) tăng trưởng 700% so với cùng kỳ, trong khi (Vinhomes) VHM doanh thu tăng gấp đôi so với cùng kỳ. Điều này không có gì bất ngờ khi mà doanh số bán hàng trong 2019 và đầu năm 2020 được bàn giao, hạch toán vào kỳ này. Tương tự với lợi nhuận sau thuế của các doanh nghiệp cũng tăng mạnh, trừ VHM giảm -28,3% so với cùng kỳ năm ngoái do sụt giảm do không ghi nhận doanh thu tài chính từ bán buôn.

Doanh thu và lợi nhuận sau thuế.

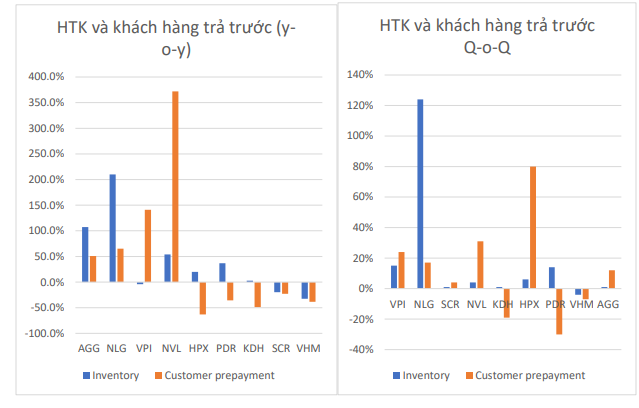

Hàng tồn kho tăng mạnh với An Gia (AGG), Nam Long (NGL), Novaland (NVL) và Phát Đạt (PDR), các công ty này hoạt động chủ yếu ở thị trường TPHCM. Hàng tồn kho tăng nhanh không hẳn là dấu hiệu xấu khi số liệu này chỉ thể hiện các khoản xây dựng dở dang hoặc sẵn sàng để bàn giao và khách hàng mua nhà trả tiền trước cũng tăng lên đồng thời.

Mặt khác, Vinhomes ghi nhận giảm giá trị hàng tồn kho khi lượng doanh số bán hàng và khách hàng trả tiền trước đều giảm mạnh do dịch bệnh bùng phát và nhu cầu mua nhà thấp hơn ở thị trường Hà Nội. IVS cho rằng sẽ là vấn đề lớn cho (Phát Đạt (PDR) và Khang Điền (KDH) khi khách hàng trả tiền trước giảm và hàng tồn kho tăng lên, thể hiện dòng tiền bị thiếu hụt.

Hàng tồn kho và khách hàng trả trước.

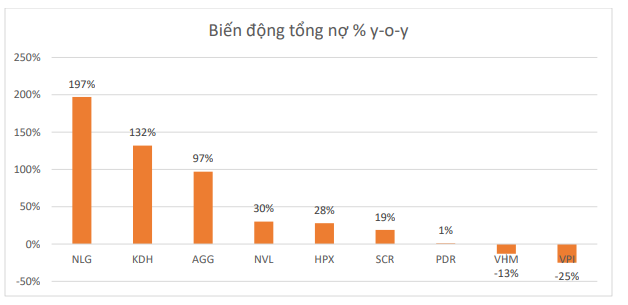

IVS cho rằng so với năm ngoái, hầu hết các công ty bất động sản có xu hướng chuyển dịch cơ cấu tài chính từ ngắn hạn sang dài hạn hơn, khiến bảng cân đối an toàn hơn khi lượng bán hàng giảm sút và dòng tiền thiếu hụt.

Chi phí xây dựng tăng cao

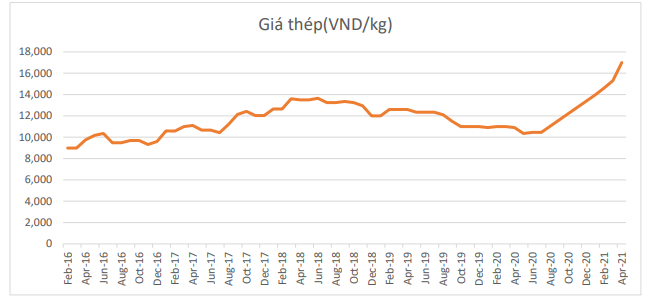

Giá thép và các vật liệu xây dựng khác như bê tông, đá, cát... đều tăng giá rất mạnh. Giá thép tăng 40%, giá cát tăng gấp đôi từ đầu năm 2020. Giá nguyên vật liệu xây dựng thông thường chiếm khoảng 60%- 70% đối với giá vốn các công ty xây dựng và 30% đối với các công ty bất động sản.

Việc giá tăng cao sẽ tác động rất lớn lên chi phí xây dựng khi các công ty xây dựng có biên lợi nhuận rất mỏng, vì vậy họ phải điều chỉnh tăng giá xây dựng hoặc chịu lỗ.

IVS cho rằng các chủ đầu tư bất động sản sẽ chứng kiến các chi phí cao hơn trong thời gian tới, hoặc họ phải tăng giá bán nhà để bảo về biên lợi nhuận, mặc dù khả năng đàm phán với các nhà thầu tuỳ thuộc vào uy tín của từng công ty.

Lãi suất khó giảm

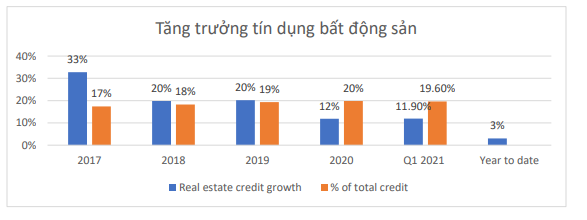

Tín dụng chảy vào thị trường bất động sản tăng cao trong quý 1/2021 ở mức 3% từ đầu năm, tăng 12% so với cùng kỳ năm ngoái, chiếm 19,6% tổng tín dụng. Đây là mức tăng trưởng cao hơn mặt bằng tín dụng chung nhưng chỉ xấp xỉ năm ngoái.

Lãi suất cho người mua bất động sản giảm một chút nhưng giữ quanh mức 10%. IVS cho rằng lãi suất cho vay sẽ không giảm sâu hơn khi rủi ro cho vay mua nhà hoặc phát triển vẫn ở mức cao.

Có khoảng 22,1 nghìn tỷ đồng trị giá trái phiếu được phát hành bởi các chủ đầu tư trong ngành bất động sản trong quý 1, giảm -26% so với cùng kỳ năm trước, chiếm 73% tổng phát hành. Lãi suất phát hành vào khoảng 10,3%/năm, giảm 20 điểm phần trăm so với cuối 2020. Trung bình đáo hạn là 3 năm.

IVS cho rằng có một vài dấu hiệu tiền chảy vào các kênh đầu tư thay thế khác như bất động sản (đất nền, nhà phố...) và thị trường chứng khoán để kiếm lợi nhuận từ đầu cơ, đẩy giá tài sản lên cao, tác động tiêu cực lên nhu cầu mua nhà thật sự. Thị trường bất động sản sẽ cần thời gian để phục hồi về mức trước khi dịch bệnh bùng phát.

Tăng trưởng tín dụng vào bất động sản (cột xanh) và % trên tổng tăng trưởng tín dụng (cột cam).

IVS kết luận rằng, thị trường bất động sản nhà ở đang ở chu kỳ không thuận lợi khi mà lượng bán hàng toàn thị trường đều giảm mạnh. Lãi suất sẽ khó giảm sâu hơn do rủi ro của ngành tăng lên.

Các chủ đầu tư đang tăng cường chất lượng dòng tiền khi chứng kiến nhu cầu sụt giảm, lượng bán hàng giảm mạnh, trong khi đó giá xây dựng lại tăng cao và chưa có dấu hiệu hạ nhiệt.

Chính sách tín dụng thắt chặt được cảnh báo bởi NHNN sẽ tác động tiêu cực lên sức khoẻ tài chính và nhu cầu về nhà ở.

Làn sóng Covid-19 mới trong tháng 5 đang làm tổn thương thị trường và IVS cho rằng làn sóng này sẽ khó kiểm soát hơn cho đến khi vắc xin được phổ biến.

-

3 bí quyết “vàng” để bảo vệ các khoản đầu tư bất động sản nhà ở

CafeLand - Căn cứ nào tốt nhất để đưa ra quyết định đầu tư? Nếu bạn muốn thành công trong năm 2021 và hơn thế nữa, đây là ba nguyên tắc đơn giản bạn phải tuân theo.