Cú sốc lan khắp thị trường nhà đất toàn cầu ngay khi các ngân hàng trung ương đồng loạt tăng lãi suất vào năm 2022 đã nhường chỗ cho một thực tế lạnh lẽo: cơn sốt bất động sản mang lại sự giàu có cho hàng triệu người đã kết thúc cùng thời điểm với bữa tiệc tiền rẻ kéo dài vài thập kỷ qua. Nhưng ngay cả khi chính sách tiền tệ được nới lỏng hơn trong năm 2023, thị trường vẫn mắc kẹt do có quá nhiều thách thức vĩ mô gồm chi phí đi vay vẫn ở mức cao, thiếu nguồn cung giá hợp lý, lạm phát tăng và khủng hoảng khả năng chi trả trong bối cảnh nguồn vốn cạn kiệt và triển vọng việc làm chưa chắc chắn.

Tại Mỹ, thị trường chìm trong cuộc khủng hoảng thiếu nguồn cung đẩy giá nhà lên cao kỷ lục và căng thẳng gia tăng do sự sụp đổ của một số ngân hàng tầm trung. Ngược lại, Trung Quốc tiếp tục chật vật với khủng hoảng thừa kéo giá cả đi xuống và hậu quả từ hàng loạt vụ vỡ nợ chưa có hồi kết của các nhà phát triển bất động sản.

Tại châu Âu, cơn bão nợ từ trái phiếu và áp lực từ lãi suất thả nổi ập tới, gây áp lực lên giá mua, giá thuê nhà và đời sống của hàng triệu gia đình. Với các thị trường nóng nhất thế giới như New Zealand và Canada, mức giảm không đáng kể và những người mua nhà với giá ở đỉnh đang phải vật lộn với các khoản thanh toán thế chấp cao kỷ lục.

Mark Zandi, nhà kinh tế trưởng tại Công ty nghiên cứu Moody’s Analytics, nhận định: “Thời kỳ hoàng kim của thị trường nhà ở đã kết thúc”.

KHÔNG SỤP ĐỔ

Nợ bất động sản đã trở thành tâm điểm của truyền thông thế giới trong năm 2023. Theo số liệu của Bloomberg News, số lượng trái phiếu bất động sản và các khoản nợ được rao bán trên toàn cầu do nhà phát triển gặp khó khăn về tài chính đã vượt quá 190 tỷ USD. Nguồn gốc của phần lớn khoản nợ này vẫn là Trung Quốc với làn sóng vỡ nợ trái phiếu nước ngoài vào năm 2022. Không chỉ vậy, khi chu kỳ tăng lãi suất chỉ mới chớm hạ nhiệt thì những khó khăn trong lĩnh vực ngân hàng, bắt đầu từ Mỹ và sau đó là châu Âu, đã dẫn đến việc thắt chặt các tiêu chuẩn cho vay ở hầu hết các quốc gia. Giới đầu tư do đó phải chuyển sang chiến lược dài hạn và điều chỉnh danh mục tài sản, khiến triển vọng thị trường ngày càng khó đoán định.

Theo dữ liệu từ Công ty bất động sản CBRE, tổng giá trị đầu tư bất động sản trên toàn cầu trong quý 3/2023 đã giảm 51% so với cùng kỳ năm ngoái do tác động của lãi suất, xuống còn 142 tỷ USD. Trong đó, khối lượng đầu tư nhà ở tại Mỹ và châu Âu đều giảm sâu so với quý 3/2022, lần lượt ở mức 61% còn 30 tỷ USD và 49% còn 6 tỷ USD.

Công ty tư vấn Knight Frank cho biết, giá nhà toàn cầu trong quý 1/2023 đã tăng với tốc độ chậm nhất kể từ năm 2015. Trong khi đó, Goldman Sachs nhận định giá nhà tại các thành phố trên khắp thế giới vẫn tiếp tục đi xuống và có thể giảm tới 20% ở một số quốc gia. Nghịch lý là, điều này lại không làm giảm bớt khủng hoảng về khả năng chi trả cho nhà ở, khiến quyền sở hữu nhà – từng được coi là con đường dẫn đến an toàn tài chính của tầng lớp trung lưu và là nền tảng tài chính cá nhân cho nhiều thế hệ trên khắp thế giới – ngày càng xa tầm tay của đại bộ phận người dân.

Nhưng dẫu gặp nhiều cơn gió ngược, thị trường nhà đất năm 2023 đã không sụp đổ như nhiều dự báo trước đó, chủ yếu là nhờ vào các yếu tố cốt lõi như tiêu chuẩn cho vay chặt chẽ hơn, nền tảng vốn của chủ nhà tốt hơn, thị trường lao động ổn định hơn và chính sách quản lý hiệu quả hơn của các chính phủ so với thời điểm khủng hoảng tài chính năm 2008. Đồng thời, sự thay đổi trong sở thích đầu tư vào không gian sống sau đại dịch và xu hướng vay mua nhà với lãi suất cố định cũng giúp giảm thiểu mức độ thiệt hại.

Xét về tổng thể, dù từng thị trường có những khó khăn cục bộ nhưng vẫn duy trì được trạng thái khỏe mạnh.

Số liệu từ Cục Dự trữ Liên Bang Mỹ (FED) cho biết giá nhà toàn cầu hiện ở mức đỉnh đạt được vào năm 2022 và giảm chưa đến 5% nếu điều chỉnh theo lạm phát. Mức giảm này vẫn trong tầm kiểm soát nếu so với tỷ lệ 13% và đà giảm kéo dài hơn sau năm 2008. Theo Chỉ số bong bóng Bất động sản toàn cầu UBS 2023 được công bố vào ngày 20/09/2023, giá nhà thực tế tại 25 thành phố lớn đã giảm trung bình 5% từ giữa năm 2022 đến giữa năm 2023, với số lượng thành phố có nguy cơ bong bóng đã thu hẹp đáng kể.

Một nhà kinh tế của tập đoàn UBS cho biết: “Rõ ràng có những thách thức phía trước, nhưng ngành bất động sản hiện được vốn hóa và quản lý tốt. Đây không còn là ngành công nghiệp có mức nợ cao giống như những năm 1990 nữa”.

Những ngôi nhà mới trong khu phát triển nhà ở tại Antioch, California (Ảnh David Paul Morris/Bloomberg)

Những ngôi nhà mới trong khu phát triển nhà ở tại Antioch, California (Ảnh David Paul Morris/Bloomberg)

MÙA ĐÔNG CỦA NGÀNH BẤT ĐỘNG SẢN

Không có cú chuyển mình nào đáng ghi nhận, thay vào đó, thị trường nhà đất năm 2023 rơi vào trạng thái ngủ đông với những diễn biến khác biệt theo từng quốc gia, tạo ra một bầu không khí ảm đạm và tâm lý chờ đợi đối với cả nhà phát triển, giới đầu tư, các tổ chức tài chính, chủ nhà và người mua.

Mỹ: Nguồn cung cạn kiệt

Tính từ tháng 3/2022 cho đến nay, FED đã nâng lãi suất 11 lần liên tiếp lên mức cao nhất trong vòng 22 năm, ở ngưỡng 5,25% - 5,5%, để kiềm chế lạm phát. Lãi suất thế chấp mua nhà cố định trong 30 năm tại Mỹ hiện gần 8%, dao động quanh mức cao nhất trong 2 thập kỷ. Trong khi đó, giá nhà trở nên đắt đỏ nhất trong vòng 40 năm, với 98/100 thành phố hàng đầu có giá nhà vượt qua mức trung bình trong dài hạn. Hệ quả là, khoảng 70% gia đình Mỹ không thể mua được một ngôi nhà mới với giá trung bình là 243.000 USD vào tháng 6/2023, tăng 42,9% so với đầu năm 2020. Họ cũng phải chi tới 40% tổng thu nhập hàng năm để trả các chi phí liên quan mua được một căn hộ điển hình. “Giấc mơ Mỹ” dường như đang tan biến, với khoảng 25% người thuộc thế hệ Millennial tin rằng mình sẽ không bao giờ mua được nhà.

|

Hai nền kinh tế lớn nhất thế giới là Mỹ và Trung Quốc đều gặp rắc rối lớn với lĩnh vực bất động sản trong năm 2023, nhưng ở hai thái cực hoàn toàn khác nhau. Mỹ phải đối mặt với cuộc khủng hoảng thiếu đẩy giá nhà lên cao nhất trong vòng 40 năm, còn Trung Quốc lại tồn kho hàng chục triệu căn nhà. |

Nguồn cung cạn kiệt đã trở thành hình ảnh mang tính đại diện cho thị trường nhà đất Mỹ trong năm 2023. Số lượng nhà rao bán vào giữa năm nay đang ít hơn 39% so với 5 năm trước do các chủ nhà muốn tiếp tục hưởng lãi suất thấp và hoạt động xây dựng giảm mạnh trong hơn một thập kỷ qua.

Báo cáo của Hiệp hội Môi giới Bất động sản Mỹ (NAR) cho thấy, người Mỹ cần tối thiểu 1,1 triệu căn nhà để đáp ứng tốt hơn nhu cầu và giảm bớt áp lực tăng giá, hoặc hơn 2 triệu căn nhà nếu muốn cải thiện khả năng chi trả.

Các nhà kinh tế của Goldman Sachs dự báo, việc duy trì lãi suất cao kết hợp với nguồn cung cạn kiệt sẽ thể hiện tác động mạnh mẽ nhất lên thị trường vào năm 2024, khiến lượng giao dịch nhà ở tại Mỹ giảm xuống mức thấp nhất kể từ đầu những năm 1990.

Châu Âu: Tái định giá mạnh mẽ

Tăng trưởng giá nhà trung bình hàng năm trong 4 quý vừa qua tại châu Âu vẫn ở mức hai con số, nhưng tốc độ tăng đã giảm đáng kể. Thị trường nhà ở tại từng quốc gia cũng gánh chịu những rủi ro khác nhau tùy theo mức độ áp dụng lãi suất thả nổi, tỷ lệ nợ hộ gia đình và tốc độ tăng trưởng kinh tế. Bên cạnh đó, tâm lý đầu cơ suốt một thập kỷ qua đã khiến giá nhà không bền vững và đặt nhiều chủ nhà trước áp lực từ làn sóng tái định giá.

Theo Tổ chức Hợp tác và Phát triển Kinh tế (OECD), giá nhà tại các quốc gia thành viên (phần lớn trong số này nằm tại châu Âu) đã tăng “nhanh gấp 3 lần so với thu nhập trung bình của hộ gia đình trong 2 thập kỷ qua”.

Quá trình tái định giá có thể khiến giá nhà tại châu Âu giảm 9% trong 2 năm tới

Quá trình tái định giá có thể khiến giá nhà tại châu Âu giảm 9% trong 2 năm tới

Tại nhiều quốc gia phát triển trong khu vực như Vương quốc Anh, sở hữu nhà trở thành thách thức lớn nhất đối với tương lai của tầng lớp trung lưu. Tương tự như Mỹ, mức giá cao kỷ lục cũng khiến giới trẻ châu Âu phải đi thuê nhà nhiều hơn so với thế hệ cha mẹ họ và có nhiều người làm việc cả đời cũng không mua được nhà.

Theo Ngân hàng Trung ương New Zealand (RBNZ), do lãi suất và giá cả tăng, tỷ lệ lãi vay trên thu nhập khả dụng của khách hàng sẽ tăng từ mức thấp là 9% vào năm 2021 lên khoảng 20% vào giữa năm 2024. Điều này đang khiến những người mua nhà phải để ý đến từng xu trong tài khoản và làm thay đổi lối sống của toàn bộ gia đình.

Tại Đức và Pháp, quy định xây dựng đang là rào cản chính, với số lượng giấy phép được cấp mới giảm lần lượt 27% và 28% trong nửa đầu năm 2023. Trong khi đó, Thụy Điển đang trải qua thời kỳ suy thoái nhà ở tồi tệ nhất kể từ cuộc khủng hoảng những năm 1990, dù rằng chi phí xây dựng chiếm chưa đến 33% – mức được coi là cần thiết để đưa ra giá bán hợp lý khi khả năng chi trả của người dân vẫn đi xuống.

Tại Anh, hơn 1 triệu chủ nhà phải xin tái cấp vốn trong năm 2023 với lãi suất cao hơn trước trong bối cảnh chi phí sinh hoạt leo thang. Một báo cáo do KPMG công bố vào tháng 9 cho thấy gần 25% số người vay thế chấp ở Vương quốc Anh đang cân nhắc việc bán và chuyển đến một căn nhà rẻ hơn do chi phí vay quá đắt đỏ. Đối với chủ nhà chịu lãi suất thả nổi, áp lực có thể nặng nề hơn và ảnh hưởng đến người thuê nhà.

Theo Ngân hàng Trung ương châu Âu (ECB), lãi suất thế chấp tăng một điểm phần trăm sẽ khiến giá nhà giảm 5% và khối lượng đầu tư vào nhà ở giảm 8% sau 2 năm. Điều này có nghĩa là giá nhà trên khắp châu Âu có thể giảm tới 9% trong vòng 2 năm tới, do các ngân hàng đã nâng lãi suất từ mức thấp trong lịch sử với tốc độ nhanh chưa từng thấy suốt nửa đầu năm 2022.

Châu Á – Thái Bình Dương: Khủng hoảng chưa chấm dứt

Những dấu hiệu hiện tại cho thấy khủng hoảng nhà đất tại thị trường châu Á – Thái Bình Dương (APAC) sẽ còn kéo dài. Khó khăn của thị trường không chỉ lan rộng ở Trung Quốc và Singapore mà còn có thể tạo ra cuộc suy thoái mới tại Nhật Bản.

Thị trường nhà đất Trung Quốc vẫn chưa hết lao đao kể từ sau khi chính sách “ba lằn ranh đỏ” được công bố vào năm 2020, đẩy hàng loạt nhà phát triển vào cảnh vỡ nợ. Cú hạ cánh của thị trường này là sự cộng hưởng giữa nhu cầu sụt giảm do dân số già, tỷ lệ sinh đi xuống và ưu tiên của chính phủ chuyển dịch từ đầu tư sang tiêu dùng.

Đặc biệt hơn, trong khi các thị trường khác đối mặt với khủng hoảng thiếu, Trung Quốc lại loay hoay với 50 triệu căn nhà bị bỏ trống và 20 triệu căn nhà chưa được hoàn thiện.

Đặc khu Hồng Kông, một trong những thị trường bất động sản đắt đỏ nhất thế giới, đã bị ảnh hưởng bởi sự suy thoái của Trung Quốc đại lục. Giá nhà tại những khu vực đắc địa nhất đã giảm xuống mức thấp nhất trong vòng 6 năm qua, bất chấp mức chiết khấu cao từ các nhà phát triển và việc cắt giảm thuế trước bạ của chính quyền. Theo nhiều chuyên gia, kỷ nguyên vàng về đầu tư nhà đất tại Hồng Kông đã khép lại.

Một quốc gia khác là Hàn Quốc cũng phải đối mặt với những khó khăn về nhà ở. Tỷ lệ nợ hộ gia đình trên tổng sản phẩm quốc nội của nước này hiện cao nhất thế giới, ở mức 157% nếu tính cả 800 tỷ USD từ mô hình cho thuê nhà phổ biến mang tên “jeonse”. Nguy cơ vỡ nợ của các chủ nhà theo mô hình này dự báo sẽ còn dai dẳng đến năm 2024 vì các hợp đồng sắp đến hạn đã được ký kết khi giá và cả tiền đặt cọc ở ngưỡng cao kỷ lục.

Ngay cả tại những thị trường ổn định trong khu vực, quá trình phục hồi cũng đang chững lại hoặc đã bị dập tắt. Tại Úc, giá nhà đất đã giảm ở 3 trong số 8 thành phố vào tháng 11/2023, bao gồm cả Melbourne và Sydney. Lãi suất tăng mạnh hơn dự kiến, khả năng chi trả suy giảm, niềm tin tiêu dùng xuống thấp và lo ngại về suy thoái kinh tế đã dẫn đến một cuộc khủng hoảng nhà đất mới.

Bất động sản châu Á – Thái Bình Dương được dự báo sẽ đóng góp 59% vào tăng trưởng của thị trường toàn cầu trong giai đoạn 2022 – 2027

Bất động sản châu Á – Thái Bình Dương được dự báo sẽ đóng góp 59% vào tăng trưởng của thị trường toàn cầu trong giai đoạn 2022 – 2027

Tại Singapore, giá nhà và hoạt động giao dịch cũng chậm lại đáng kể. Công ty môi giới bất động sản OrangeTee & Tie dự báo doanh số bán nhà tại Singapore sẽ giảm xuống chỉ còn 16.000 – 19.000 căn trong năm 2024, bằng một nửa của năm 2021.

Trong khi đó, khủng hoảng nhà đất có nguy cơ lan rộng tại Nhật Bản. Giá căn hộ tại Tokyo đã tăng lên bằng với đỉnh điểm của thời kỳ bong bóng tài sản năm 1980. Các thành phố khác cũng chứng kiến giá nhà tăng nóng kể từ năm 2019, một phần được thúc đẩy bởi các khoản thế chấp siêu rẻ. Theo nhiều chuyên gia dự báo, Nhật Bản có thể chấm dứt chính sách lãi suất âm trong tương lai gần, tạo áp lực nặng nề lên chủ nhà khi lãi suất thả nổi đang hiện diện trong khoảng 70% các khoản vay mua nhà.

Tuy nhiên, nếu so sánh về mức độ tăng trưởng vĩ mô và đa dạng hóa đầu tư, thị trường bất động sản APAC vẫn đang có vị thế tốt hơn Mỹ và châu Âu nhờ triển vọng kinh tế tốt hơn, lạm phát thấp hơn và tầng lớp trung lưu ngày càng phát triển. Trong đó, khu vực Đông Nam Á hiện là ngôi sao sáng của khu vực khi sở hữu nhiều nội lực vững chắc, thu hút nhiều nhà đầu tư quốc tế và nội khối. Đặc biệt, giới đầu tư Trung Quốc đang ráo riết thành lập các văn phòng gia đình ở Singapore, mua căn hộ ở Malaysia và tìm kiếm nơi cư trú ở Thái Lan để đón đầu cơ hội.

Việt Nam: Thị trường triển vọng nhất Đông Nam Á

Năm 2023 là một năm đầy trầm lắng với thị trường nhà đất Việt Nam do hàng loạt thách thức từ môi trường kinh doanh quốc tế và trong nước, bao gồm nguồn vốn bị siết chặt, lãi suất cao, lạm phát gia tăng, thu nhập hộ gia đình giảm và ngành sản xuất suy giảm ảnh hưởng đến tăng trưởng kinh tế nói chung. Đồng thời, sự chậm trễ trong việc phê duyệt các dự án nhà ở đã làm trì hoãn quá trình triển khai đầu tư, ảnh hưởng đến tâm lý thị trường. Tuy nhiên, nhu cầu sở hữu nhà ở vẫn mạnh mẽ nhờ tốc độ đô thị hóa trên cả nước, dân số đông và nhu cầu cấp thiết về nhà ở tại các thành phố lớn.

Ông Neil MacGregor, Giám đốc điều hành Savills Việt Nam, cho rằng mặc dù đối mặt với nhiều khó khăn, thị trường bất động sản Việt Nam đã giữ được sự bền bỉ cũng như sẵn sàng tận dụng các chính sách và chuyển biến kinh tế tích cực. Hai năm tới được dự kiến sẽ là giai đoạn sôi động của lĩnh vực mua bán và sáp nhập (M&A) tại Việt Nam, với các nhà đầu tư chủ yếu đến từ châu Á như Singapore, Hàn Quốc, Thái Lan, Malaysia và Nhật Bản.

Việt Nam cũng được hưởng lợi từ chiến lược “Trung Quốc + 1” và sự chuyển dịch sản xuất toàn cầu, tác động gián tiếp lên nhu cầu về nhà ở. Yếu tố này cùng với cơ cấu dân số trẻ và tốc độ tăng trưởng ấn tượng là tiền đề để Việt Nam trở thành điểm đến hàng đầu khu vực về thu hút vốn tổ chức và là thị trường bất động sản triển vọng nhất Đông Nam Á.

|

Theo dự báo, các thách thức vĩ mô sẽ giảm đáng kể tác động tiêu cực lên thị trường bất động sản kể từ nửa sau của năm 2024. Đặc biệt, những khu vực có tiềm năng tăng trưởng kinh tế và nội lực phát triển mạnh mẽ như Đông Nam Á được kỳ vọng sẽ có một năm tươi sáng hơn cả về quy mô đầu tư, hoạt động M&A và mức độ thanh khoản. |

-

“Đại gia” bất động sản top đầu Việt Nam đăng ký làm dự án hơn 1.000ha ở Long An

Sở Kế hoạch và Đầu tư Long An vừa công bố kết quả mở hồ sơ đăng ký đầu tư dự án Khu đô thị mới Phước Vĩnh Tây, huyện Cần Giuộc.

-

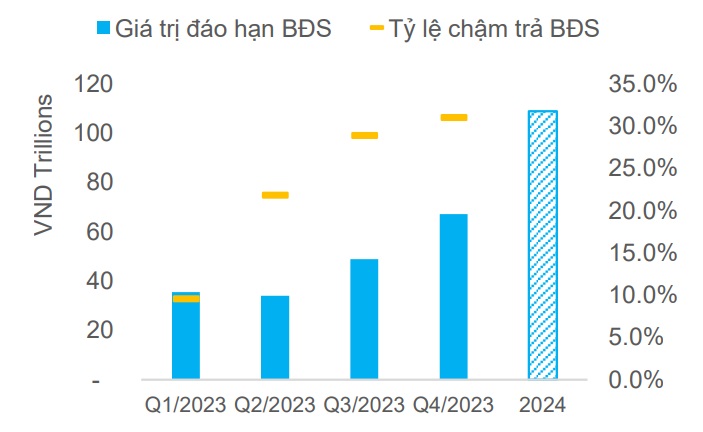

120.000 tỷ đồng trái phiếu bất động sản đến hạn năm 2024

Theo FiinGroup, khoảng 120.000 tỷ đồng trái phiếu đến hạn là mức cao nhất 5 năm và sẽ tạo áp lực về thanh khoản với các doanh nghiệp bất động sản dân cư năm nay.

-

Những cái tên khuấy động thị trường địa ốc năm 2024

Năm 2024 đánh dấu sự hồi phục mạnh mẽ của thị trường bất động sản sau giai đoạn trầm lắng. Nổi bật là sự xuất hiện của nhiều dự án quy mô lớn được triển khai đồng loạt. Các doanh nghiệp có tiềm lực vững mạnh đang tăng tốc để nắm bắt cơ hội trong chu ...

-

Năm 2024, nguồn cung bất động sản tăng trưởng mạnh

Theo Hội Môi giới bất động sản Việt Nam (VARS), tính chung cả năm 2024, toàn thị trường ghi nhận khoảng gần 81 nghìn sản phẩm bất động sản (BĐS) chào bán, tăng hơn 40% so với năm 2023.

-

Giá nhà Việt Nam đã gấp 60 năm thu nhập của một người, nhiều hơn mức tăng 20% trong một quý

Theo giới quan sát thị trường, tốc độ tăng giá bất động sản ở Việt Nam đã tăng chóng mặt, gấp đâu đó khoảng 60 năm thu nhập của một người. Cũng có ý kiến cho rằng, mức tăng giá nhà tại Việt Nam đã tăng nhiều hơn 20%/quý, cần có sự can thiệp của Nhà n...

-

Phú Thọ Land huy động thành công 950 tỷ đồng từ trái phiếu

Theo công bố của Sở Giao dịch Chứng khoán Hà Nội (HNX), CTCP Phú Thọ Land vừa hoàn tất phát hành lô trái phiếu mã PTJCB2425001 có tổng giá trị 950 tỷ đồng.

-

Nhà đầu tư nước ngoài vẫn rót vốn vào các dự án bất động sản ở Việt Nam

Niềm tin của nhà đầu tư nước ngoài về triển vọng của thị trường Việt Nam vẫn tích cực và họ tiếp tục rót vốn vào các dự án đầu tư đã được phê duyệt, cấp phép tại đây.

.jpg)