Sáng 28/4, Viện Nghiên cứu Kinh tế và Chính sách, cơ quan điều phối Liên minh Công Bằng Thuế đã tổ chức Hội thảo “Công bố kết quả nghiên cứu: Trốn và tránh thuế của thuế thu nhập doanh nghiệp FDI tại Việt Nam” tại Hà Nội.

Trốn, tránh thuế ngày càng phức tạp

Theo các chuyên gia, tránh thuế là hình thức doanh nghiệp thực hiện các hoạt động hợp pháp hoặc bán hợp pháp; khai thác các lỗ hổng trong các quy định về hải quan và thuế nhằm cắt giảm các khoản thuế phải nộp. Thông thường, các doanh nghiệp có thể tránh thuế bằng cách cấu trúc lại các giao dịch theo hướng làm giảm nghĩa vụ thuế.

Trốn thuế là hình thức doanh nghiệp thực hiện các hành vi bất hợp pháp để không phải thực hiện nghĩa vụ thuế. Thông thường các doanh nghiệp trốn thuế bằng cách che giấu các khoản thu nhập chịu thuế hoặc trình bày sai có chủ đích các nguồn thu nhập.

Các kênh trốn và tránh thuế thường gặp như: định giá sai; chuyển nhượng quốc tế; lợi dụng hiệp ước thuế song phương bằng cách đặt chi nhánh ở các nước thứ ba; đảo ngược cấu trúc công ty theo hướng đảo chi nhánh ở nước ngoài thành công ty mẹ và công ty mẹ trở thành chi nhánh…

Hành vi trốn, tránh thuế ngày càng phức tạp.

Các chuyên gia cho biết, mặc dù đã có nhóm chính sách tăng cường tính minh bạch về thuế cũng như cải thiện hệ thống thuế nhằm thắt chặt các quy định như quy tắc chi nhánh nước ngoài, quy tắc chuyển đổi, quy định về thuế di dời các sở hữu trí tuệ, quy định về hạn chế tiền lãi – quy tắc vốn mỏng… nhưng hệ thống thuế vẫn gặp nhiều khó khăn trong thế giới 4.0 do giảm sự hiện diện vật lý của doanh nghiệp; tính di động của tài sản vô hình tăng lên.

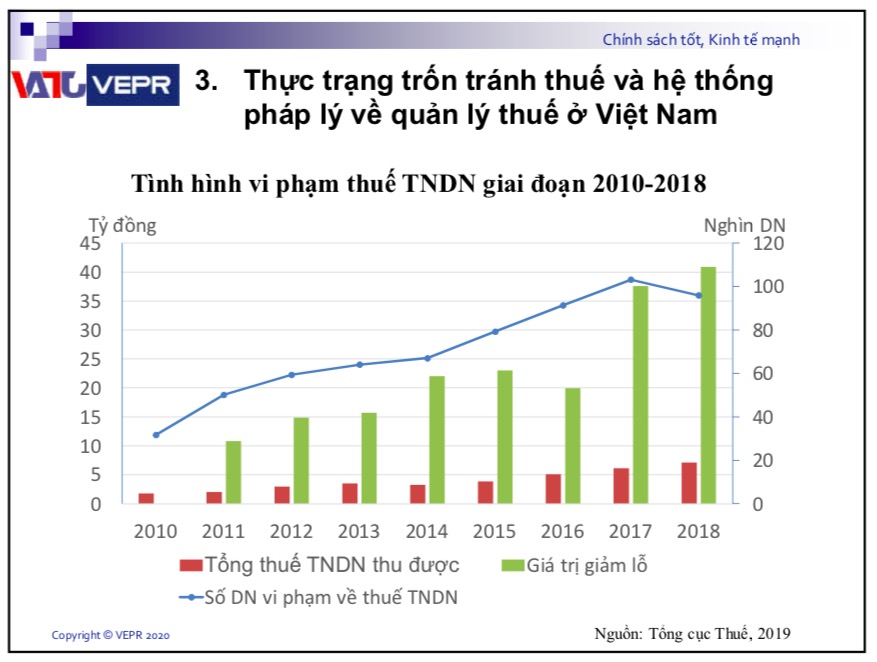

Tại Việt Nam, trong giai đoạn 2010 – 2018, hành vi gian lận thuế diễn biến phức tạp, phạm vi ngày càng rộng, quy mô ngày càng lớn và thủ đoạn ngày càng tinh vi.

Đối với thuế GTGT, có hiện tượng khai sai, khai thiếu GTGT đầu ra; kê khai tăng thuế đầu vào. Số thuế GTGT phải nộp NSNN tăng thêm 11.365 tỉ đồng (2015); 19.109 tỉ đồng (2016); 19.858 tỉ đồng (2017).

Tình trạng khai sai, khai thiếu thuế GTGT chủ yếu tập trung ở các tập đoàn, tổng công ty và công ty nhà nước lớn. Năm 2017, có đến 92% doanh nghiệp ngoài quốc doanh thực hiện đối chiếu thuế phải nộp thêm vào NSNN.

Đối với thuế TNDN, tổng số vi phạm là 642.423, tổng số thuế thu về là 35.922 tỉ đồng, giảm lỗ là 185.000 tỉ đồng. Số doanh nghiệp vi phạm tăng mạnh (31.759 DN năm 2010; 103.211 DN năm 2017; 95.936 DN năm 2018).

Bên cạnh đó, tình trạng chuyển giá quốc tế và chuyển giá nội địa phổ biến; nợ thuế ngày càng tăng, trong đó nợ không có khả năng thu hồi chiếm 42%.

Sửa Nghị định 20 theo hướng nào?

Trước tình trạng này, hệ thống pháp lý về quản lý thuế tại Việt Nam đã ra đời Nghị định 20/2017 với mục đích chống chuyển giá vì trốn thuế; giảm rủi ro cho các doanh nghiệp có hoạt động liên kết và làm cho thị trường minh bạch hơn.

Các chuyên gia của VEPR cho rằng, ưu điểm của Nghị định 20 là mở rộng phạm vi điều chỉnh so với quy định hiện hành, nhất quán với khung chính sách thuế toàn cầu. Tuy nhiên, hiện vẫn có bất cập về phương pháp kiểm toán chuyển giá (cơ sở đối chiếu) và về quy định giới hạn khấu trừ chi phí lãi vay.

Đặc biệt, sự ra đời của Nghị định 20 đã tạo nên cuộc tranh cãi về Điều 8 Khoản 3 liên quan đến giới hạn chi phí lãi vay được khấu trừ. Sự phản ứng chủ yếu đến từ các tập đoàn, tổng công ty do đây là những đối tượng dựa nhiều vào vay nợ và có các giao dịch liên kết giữa các thành viên.

Các doanh nghiệp này cho rằng, mức trần lãi vay/EBITDA được khấu trừ (20%) này là quá thấp so với “đặc thù” của Việt Nam và đề nghị tăng lên 30%.

Nếu một doanh nghiệp chỉ có nợ với bên không liên kết, nhưng lại có giao dịch liên kết với một bên khác, thì vẫn không được khấu trừ lãi vay nếu vượt trần.

Bên cạnh đó, nhiều doanh nghiệp mới thành lập, hoặc đầu tư vào ngành đòi hỏi vốn lớn, trong giai đoạn đầu thường bị thua lỗ nhưng vẫn chịu sự điều chỉnh của Nghị định 20. Việc này sẽ không khuyến khích doanh nghiệp đầu tư.

Ngoài ra, Nghị định 20 có thể dẫn đến việc đánh thuế hai lần: bên cho vay thu được tiền lãi vay và phải chịu thuế TNDN; bên đi vay cũng phải nộp thuế TNDN đối với phần chi phí lãi vay nếu vượt ngưỡng.

Theo VEPR, một doanh nghiệp có chịu sự điều chỉnh của Nghị định 20 hay không phụ thuộc đồng thời vào hai điều kiện: mức độ sử dụng đòn bẩy tài chính (tỷ lệ nợ/vốn chủ sở hữu, và do vậy là tỷ lệ lãi vay/EBITDA); có các giao dịch liên kết hay không.

Đơn vị này cũng cho rằng, Nghị định 20 tác động đến DNNN nhiều nhất, tác động tới FDI ít nhất. Mức trần lãi vay/EBITDA = 20% được khấu trừ thuế là khá thấp với mục đích chống trốn tránh thuế của khu vực FDI. Do đó, VEPR đề nghị cần duy trì hoặc thậm chí hạ thấp hơn nữa mức trần này.

Cũng theo VEPR, những doanh nghiệp có giao dịch liên kết và vay nợ lớn có thể bị động khi Nghị định 20 ra đời. Hoạt động đi vay và cho vay lại giữa công ty mẹ và các công ty thành viên khá phổ biến ở các tập đoàn/tổng công ty. Do đó, chi phí lãi vay từ các HĐ ký kết trước thời điểm Nghị định 20 có hiệu lực nên được khấu trừ hoàn toàn.

VEPR cũng đề nghị cho phép một số doanh nghiệp chuyển lãi vay chưa được khấu trừ vào một số năm tiếp theo (có giới hạn). Ví dụ, thời hạn kết chuyển có thể là 5 năm và chỉ áp dụng với những doanh nghiệp mới thành lập/chưa phát sinh doanh thu, hoặc có đầu tư lớn vượt một con số nhất định.

Ngoài ra, Nghị định 20 nên áp dụng với mọi doanh nghiệp, trong nước hay tập đoàn đa quốc gia (MNCs), có giao dịch xuyên biên giới hay không, và cả với các công ty mẹ – công ty con có cùng một mức thuế suất.

Mục đích là chống chuyển lợi nhuận từ công ty có lãi sang công ty lỗ, chuyển lợi nhuận từ DN 100% vốn nhà nước sang công ty cổ phần hóa.

Đồng thời, đề nghị lãi vay từ các giao dịch độc lập nên được miễn trừ hoàn toàn, miễn là bên cho vay độc lập với bên đi vay, và độc lập cả với các bên mà bên đi vay có giao dịch liên kết thì chi phí lãi vay nên được khấu trừ hoàn toàn.

Mục đích là chống chuyển giá qua giao dịch liên kết và tạo sự bình đẳng giữa các doanh nghiệp.

Cuối cùng, VEPR đề nghị áp dụng có lộ trình các biện pháp chống xói mòn cơ sở thuế và vốn mỏng. Cụ thể, có lộ trình loại bỏ hoàn toàn việc khấu trừ lãi vay giữa các công ty liên kết.

Ngay bản thân với các khoản vay độc lập, tỷ lệ lãi vay được khấu trừ thuế cũng cần được khống chế ở một mức nhất định. Đồng thời khống chế chi phí lãi vay được khấu trừ thuế thông qua quy định mức trần đối với hệ số nợ/vốn chủ sở hữu.

-

VNREA tiếp tục kiến nghị cho phép hồi tố chi phí lãi vay

CafeLand - Hiệp hội Bất động sản Việt Nam (VNREA) vừa có kiến nghị gửi Thủ tướng Chính phủ về việc cho phép hồi tố đối với các doanh nghiệp chịu thiệt hại từ khoản 3 Điều 8 Nghị định số 20/2017/NĐ-CP.