Số là vào năm 2015, khi có thông tin Đà Nẵng đấu giá bán một số lô đất nền tại quận Cẩm Lệ, anh Tuấn nhờ em trai của mình bỏ giá một lô góc có diện tích 150m2, với mức giá khởi điểm 4,5 triệu đồng/m2. Do bỏ giá thấp hơn nhóm cò đất chỉ có 200.000 đồng/m2, anh đã không mua được lô đất đó. Vào đầu năm 2019, thời đỉnh cao sốt đất ở Đà Nẵng, lô đất đó được giao dịch với giá lên đến gần 50 triệu đồng/m2, tức tăng khoảng 10 lần so với cách đây chỉ hơn ba năm.

Anh Tuấn cảm thấy tiếc nuối bởi đã bỏ qua một cơ hội đầu tư tuyệt vời và luôn tự dằn vặt nếu thực sự hiểu được giá trị bất động sản thì anh đã không bỏ qua cơ hội này. Nghĩ vậy, anh Tuấn quyết tâm đi tìm nguồn gốc giá trị, giá cả của bất động sản. Nếu thực sự nắm bắt được quy luật hình thành nên giá cả bất động sản, thì rất có thể anh sẽ có thêm nhiều cơ hội để đầu tư bất động sản tương lai.

Giá trị của bất động sản hình thành từ đâu?

Lục tìm tài liệu và hỏi ý kiến chuyên gia, anh Tuấn thấy có hai quan điểm chính về giá trị. Theo quan điểm cổ điển thì giá trị bất động sản cũng giống như giá trị các hàng hóa thông thường. Theo đó, giá trị bất động sản là các chi phí kết tinh vào sản phẩm, tức là bằng giá trị quyền sử dụng đất cộng với chi phí xây dựng công trình trên đất.

Tuy nhiên, trong hai yếu tố thì giá trị quyền sử dụng đất lại là yếu tố khó xác định. Thông thường hàng năm, chính quyền các tỉnh ban hành bảng giá đất nhưng thường mức giá này không theo sát với giá thị trường. Do đó, quan điểm cổ điển này thường không được ứng dụng rộng rãi trong thực tế giao dịch trên thị trường nhà đất.

Quan điểm thứ hai, đứng ở góc độ thị trường để xác định thì giá trị hàng hóa chính là lợi ích tương đương khi sử dụng nó mang lại hoặc giá trị tích lũy tương lai của nó. Bất động sản để sử dụng thì mức giá mà họ chấp nhận mua tương đương với lợi ích mà bất động sản đó mang lại cho họ. Đối với một bất động sản, mua để đầu tư thì giá trị đó tương đương với dòng tiền thu nhập mang lại cho người sử dụng bất động sản đó trong tương lai chiết khấu về hiện tại.

Từ các quan điểm về giá trị ở trên, anh Tuấn nhận thấy các yếu tố ảnh hưởng đến giá trị bất động sản gồm các yếu tố tự thân đó như vị trí, pháp lý và các đặc điểm vật lý như kiến trúc, diện tích, chiều dài, chiều rộng… cùng các yếu tố liên quan đến thị trường và bản thân người mua.

Một ngôi nhà ở mặt đường thường có giá trị cao hơn một ngôi nhà trong ngõ hẻm, bởi ngôi nhà mặt đường có thể cho thuê giá cao hơn. Một ngôi nhà ở trung tâm thường có giá trị cao hơn một ngôi nhà không nằm trong trung tâm thành phố. Một ngôi nhà rộng hơn, thiết kế đẹp hơn cũng thường có giá cao hơn. Một bất động sản có đầy đủ giấy tờ cũng sẽ có giá cao hơn những bất động sản khác có cùng vị trí, có cùng các yếu tố kỹ thuật nhưng không có giấy tờ pháp lý, hoặc thiếu các điều kiện để đảm bảo việc thực hiện đầy đủ quyền của người sở hữu. Các loại đất khác nhau như đất nông nghiệp, đất kinh doanh thương mại, đất ở cũng có giá trị khác nhau.

Yếu tố vật lý là những tài sản hình thành trên đất thường không có nhiều biến động qua các thời kỳ. Lợi thế vị trí địa lý, kích thước và mục đích sử dụng đất đóng vai trò quyết định đối với giá trị bất động sản. Do đó, giá trị của đất cao hay thấp phụ thuộc rất lớn vào vị trí tương đối của khu đất như khoảng cách tới trung tâm đô thị, các điểm dịch vụ công cộng, khu vui chơi giải trí, trung tâm thương mại… Những đặc điểm này sẽ tác động đến dòng tiền thu nhập của bất động sản đó khi cho thuê hay nhu cầu sử dụng của khách hàng mua để sử dụng.

Tìm hiểu sâu hơn, anh Tuấn cũng nhận ra giá trị bất động sản không phải là một yếu tốt bất biến mà nó còn phụ thuộc vào nhiều yếu tố khác diễn ra trong tương lai. Triển vọng phát triển của nền kinh tế và đặc biệt là triển vọng phát triển của lĩnh vực sử dụng bất động sản sẽ ảnh hưởng lớn đến giá nhà đất hiện tại.

Kinh tế phát triển nhanh, thu nhập người dân tăng nhanh, khả năng chi trả cao hơn sẽ dẫn đến giá bất động sản tăng nhanh. Điều này thấy rõ nhất qua việc những quốc gia có nền kinh tế phát triển nhanh, năng động thì giá bất động sản cũng tăng nhanh hơn. Ở những khu vực nông thôn khi được đô thị hóa thì giá bất động sản cũng tăng mạnh. Một khu vực nào đó được đầu tư hạ tầng, đời sống người dân được cải thiện thì giá bất động sản cũng tăng.

Tại sao giá trị và giá cả luôn luôn đồng hành?

Cho đến thời điểm này, anh Tuấn vẫn không lý giải được tại sao lô đất anh định mua lại có thể tăng giá khoảng 10 lần trong thời gian ngắn như vậy, trong khi hiện tại thì mảnh đất đó vẫn chưa tạo ra bất kỳ một giá trị gì. Anh băn khoăn tự hỏi giữa giá cả bất động sản đang giao dịch trên thị trường và giá trị thực sự có quan hệ chặt chẽ với nhau hay không?

Về lý thuyết thì giá cả được hình thành trên cơ sở giá trị hàng hóa. Giá có thể lên xuống, cao hơn, thấp hơn hoặc ngang bằng với giá trị hàng hóa nhưng luôn xoay quanh giá trị. Tuy nhiên, tại một thời điểm, giá giao dịch trên thị trường còn chịu tác động của nhiều yếu tố như cung cầu, tính chất của thị trường, tâm lý người mua, người bán và hiểu biết thông tin của khách hàng.

Trong nền kinh tế thị trường, giá cả tài sản bất động sản là giá thị trường của bất động sản đó. Nó chính là số tiền mà người bán nhận được từ người mua khi diễn ra giao dịch. Giá trị của bất động sản đối với người bán thường thấp hơn hoặc bằng giá cả họ sẵn sàng bán. Trong khi đó giá trị bất động sản đối với người mua thường cao hơn hoặc bằng giá cả mà họ sẵn sàng mua.

Trong nền kinh tế cạnh tranh hoàn hảo, giá cả là tín hiệu của thị trường. Biến động giá cả cho biết mức độ khan hiếm của hàng hóa, thông qua đó nhà đầu tư kinh doanh thay đổi chiến lược sản xuất của mình, người tiêu dùng ra quyết định mua hay không. Khi giá bất động sản tăng dẫn đến kỳ vọng về lợi nhuận cũng tăng theo, các chủ đầu tư sẽ xây dựng nhiều hơn và cho ra nhiều sản phẩm hơn. Tuy nhiên, khác với sản phẩm thông thường do cầu thường ít thay đổi đột ngột nên khi cung tăng thì giá giảm. Bất động sản là mặt hàng đặc thù và có tính đầu cơ cao nên khi giá tăng thường kéo theo cầu tăng và giá tiếp tục tăng.

Giá thành một bất động sản phụ thuộc vào hai yếu tố chính đó là chi phí đất đai và chi phí xây dựng. Hiện nay, giá bán chung cư tại TP.HCM và Hà Nội cao hơn nhiều so với cách đây vài năm là do giá đất tăng cao, còn chi phí xây dựng dường như tăng không đáng kể. Do mặt bằng đất tại trung tâm thành phố hiện khá đắt đỏ nên chi phí phát triển các dự án mới thường rất cao. Tuy nhiên, yếu tố về giá thành không giải thích được nguyên nhân sâu xa của việc giá nhà đất liên tục tăng rất mạnh trong thời gian qua.

Việc giá đất nhiều nơi tăng lên hàng ngày, hàng tuần chủ yếu là do yếu tố thị trường, tức là các yếu tố như quan hệ cung cầu, tính cạnh tranh, yếu tố tâm lý của người mua. Câu chuyện của anh Tuấn là một ví dụ điển hình. Mảnh đất của anh Tuấn đã tăng giá đến 10 lần chỉ trong vòng chưa đến bốn năm. Trong khi đó giá thành đối với người mua mảnh đất đầu tiên đó cùng lắm chỉ tăng 1,5 lần (nếu đưa chi phí lãi vay vào giá thành).

Một ví dụ khác là theo các chuyên gia thì nguyên nhân giá bất động sản ở TP.HCM năm 2019 vẫn tăng ở một số khu vực là do khan hiếm nguồn cung. Do đó, dù giao dịch sụt giảm mạnh nhưng không làm cho giá nhà đất ở TP.HCM sụt giảm đáng kể, thậm chí có một số nơi còn tăng.

Một đặc tính khác là thị trường bất động sản là thị trường cạnh tranh không hoàn hảo. Nhiều sản phẩm có tính độc quyền, do đó giá cả thường cao hơn giá trị. Ngoài ra, bất động sản cũng là một hàng hóa đặc thù. Do đó, ngoài giá trị sử dụng thông thường thì giá của nó còn phụ thuộc làm tâm lý của từng khách hàng cụ thể.

Có những bất động sản được đánh giá cao với khách hàng này nhưng lại bị xem nhẹ bởi khách hàng khác. Yếu tố cảm giác, thỏa mãn, ưa thích của khách hàng tác động mạnh tới mức sẵn lòng chi trả của họ. Do đó, trên thực tế có rất nhiều dự án, chủ đầu tư có thể bán được giá rất cao và nhanh do biết cách làm thương hiệu, chọn đúng đối tượng khách hàng và chọn được những nhà môi giới chuyên nghiệp.

|

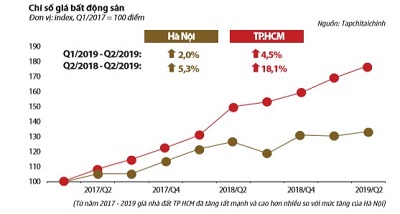

Biểu đồ thể hiện chỉ số giá bất động sản tại thị trường TP.HCM và Hà Nội

|

Định giá bất động sản ra sao?

Sau một thời gian tìm hiểu, anh Tuấn cũng đã “hòm hòm” hiểu được bản chất và những yếu tố ảnh hưởng đến giá trị và giá cả bất động sản. Tuy nhiên, để tìm kiếm được cơ hội đầu tư thì điều đó là chưa đủ. Anh Tuấn cần phải có kỹ năng xác định giá trị bất động sản và phải biết cách đàm phán để mua thấp hơn giá trị đó. Bên cạnh đó, anh Tuấn cũng phải học được các kỹ năng bán hàng, hiểu tâm lý người mua để có thể bán được bất động sản với giá cao nhất.

Tuy nhiên, anh Tuấn cũng biết rằng, trên thực tế, việc định giá một cách chính xác giá trị của một bất động sản thường không dễ dàng. Theo cách hiểu thông thường, định giá bất động sản là số tiền ước tính về giá trị của quyền sử dụng đất, quyền sở hữu nhà, công trình vật kiến trúc gắn liền với đất đang được mua bán trên thị trường vào thời điểm thẩm định giá. Vậy làm thế nào để ước tính giá trị của một bất động sản?

Tham khảo tài liệu, anh Tuấn được biết Thông tư số 145/2016/TT-BTC ngày 06 tháng 10 năm 2016 của Bộ Tài chính đã ban hành Tiêu chuẩn thẩm định giá Việt Nam số 11 về Thẩm định giá bất động sản. Theo đó, có năm phương pháp thẩm định giá bất động sản. Đó là phương pháp so sánh, phương pháp chiết trừ, phương pháp vốn hóa trực tiếp, phương pháp chiết khấu dòng tiền và phương pháp thặng dư.

Đối với mỗi loại tài sản khác nhau sẽ áp dụng các phương pháp khác nhau hoặc kết hợp giữa các phương pháp. Chẳng hạn, phương pháp so sánh thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trong trường hợp có thông tin giao dịch trên thị trường của các thửa đất tương tự với thửa đất thẩm định giá.

Phương pháp chiết trừ thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trống trong trường hợp không có đủ thông tin giao dịch trên thị trường của các thửa đất trống tương tự mà chỉ có thông tin giao dịch của thửa đất có tài sản gắn liền với đất tương tự với thửa đất thẩm định giá.

Phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất tạo ra thu nhập cho người sử dụng.

Phương pháp thặng dư thường được áp dụng với bất động sản có tiềm năng phát triển. Cụ thể là đất trống để xây dựng hoặc đất có công trình trên đất có thể cải tạo hoặc phá dỡ xây dựng công trình mới trên đất để sử dụng tốt nhất và có hiệu quả nhất.

Nghiên cứu lý thuyết đó và tham khảo kinh nghiệm thực tế các chuyên gia và của những nhà đầu tư, anh Tuấn được biết thông thường khi định giá bất động sản, nhà đầu tư thường thực hiện theo phương pháp so sánh. Tức là so sánh bất động sản muốn định giá với các bất động sản tương tự về chiều dài, chiều rộng, chiều rộng đường, công trình trên đất đã được giao dịch trong thời gian gần nhất. Nếu đất nền đem so sánh không hoàn toàn giống thì khấu trừ đi các yếu tố khác biệt. Chẳng hạn ước tính giá trị tài sản trên đất quy về tài sản tương đương, khấu trừ chi phí pháp lý nếu giữa các tài sản có yếu tố pháp lý khác nhau.

Đặc biệt, theo thông tin thu thập được thì khu vực đó có các đặc điểm như chiều dài mặt tiền khác nhau có giá khác nhau, diện tích khác nhau cũng có giá mỗi m2 khác nhau, đường trước nhà có độ rộng khác nhau thì giá khác nhau. Ở mỗi khu vực, mỗi thời điểm thì hệ số cũng khác nhau.

Chẳng hạn, giá của thửa đất có mặt tiền 4m bằng 90% giá đất của thửa đất tương tự có mặt tiền 4,5m, bằng 110% giá đất của thửa đất tương tự có mặt tiền 3m. Giá đất của thửa đất có diện tích 80m2 bằng 110% giá đất của thửa đất tương tự có diện tích 110m2, bằng 95% giá đất của thửa đất tương tự có diện tích 70m2. Giá đất của thửa đất trong hẻm rộng 4m bằng 115% giá đất của thửa đất tương tự có mặt hẻm 3m.

Tuy nhiên, anh Tuấn cũng biết rằng phương pháp định giá đất theo phương pháp so sánh này cũng có nhiều điểm hạn chế. Trong giai đoạn thị trường bong bóng thì giá tất cả mọi tài sản đều tăng và giá cả vượt xa giá trị của nó. Thực tế đã có nhóm nhà đầu tư, cò đất tạo ra nhiều giao dịch ảo để đẩy giá nhà đất tăng cao, khiến nhiều nhà đầu tư không cẩn trọng sập bẫy. Trong nhiều trường hợp, số giao dịch trên thị trường ít và không có sản phẩm bất động sản đã giao dịch tương đương để so sánh.

Như vậy, để hạn chế những rủi ro đó thì nhà đầu tư cần phải biết thêm các phương pháp định giá khác như phương pháp chi phí (vốn hóa trực tiếp). Tuy nhiên, phương pháp này chỉ hiệu quả khi giá đất tương đối ổn định thì việc định giá đất mới tương đối chính xác. Nếu giá đất có nhiều biến động và bong bóng thì cũng giống như phương pháp so sánh, việc định giá đất để tính ra giá bất động sản sẽ bị thiên lệch, dẫn đến việc định giá bằng phương pháp chi phí cũng không còn chính xác.

Ngoài hai phương pháp khá phổ biến trên thị trường, phương pháp phản ánh được chính xác giá trị bất động sản là phương pháp chiết khấu dòng tiền. Phương pháp này áp dụng hiệu quả đối với các bất động sản kinh doanh như cho thuê văn phòng, mặt bằng, lưu trú… Sở dĩ phương pháp này có độ tin cậy cao bởi hoạt động cho thuê thường có tính thị trường cao như thanh khoản tốt, giá cả, tỷ lệ lấp đầy ít bị thiên lệch và ít biến động. Do đó dòng thu nhập trong tương lai tương đối chắc chắn và ổn định. Như vậy, việc chiết khấu dòng tiền thường mang lại độ tin cậy cao.

Ngay cả việc định giá đất nền cũng có thể dùng phương pháp này. Người định giá có thể giả định phương án kinh doanh tốt nhất có thể. Chẳng hạn sử dụng mảnh đất cần định giá để xây dựng khách sạn, nhà trọ, căn hộ… sau đó ước tính thu nhập ròng từ công trình này trong tương lai để tính nên giá trị của đất nền.

Tuy nhiên, phương pháp chiết khấu dòng tiền cũng có những hạn chế nhất định. Mỗi người có thể đưa ra những giả định khác nhau về thu nhập trong tương lai, suất chiết khấu yêu cầu khi chiết khấu dòng tiền trong tương lai. Do đó mức giá đưa ra đối với bất động sản đó cũng khác nhau.

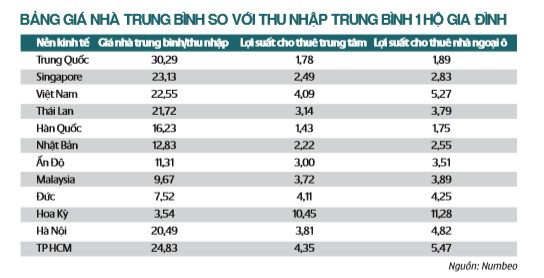

Anh Tuấn nhẩm tính, nếu sử dụng phương pháp chiết khấu dòng tiền thì giá bất động sản ở Đà Nẵng, TP HCM hay rất nhiều địa phương khác hiện nay đều quá cao. Giá cho thuê mặt bằng, nhà trọ nhiều nơi tăng không nhiều suốt năm năm qua, tức là dòng thu nhập không tăng nhiều nhưng giá nhà đất đều tăng 2-3 lần, thậm chí 10 lần. Vậy, phải chăng giá cả nhà đất ở Việt Nam hiện nay đang quá cao so với giá trị của nó?

Chẳng hạn giá thuê căn hộ hai phòng ngủ hiện nay tại Vinhomes Central Park khoảng 24 triệu đồng/tháng. Giả sử giá thuê tăng 3%/năm, lợi nhuận ròng bằng 80% giá thuế (trừ chi phí bảo trì quản lý, sửa chữa), suất sinh lời yêu cầu của chủ nhà khoảng 12%, chiết khấu toàn bộ dòng tiền trong tương lai về hiện tại thì giá trị căn nhà này có giá khoảng 2,56 tỉ đồng. Mức giá này chỉ bằng khoảng 30% mức căn hộ này đang giao dịch trên thị trường.

|

Qua những phân tích đó, anh Tuấn hiểu rằng từ việc định giá một bất động sản đến việc kiếm tiền từ đầu tư là một khoảng cách rất lớn. Tuy nhiên, tìm ra giá trị thật của một bất động sản cũng sẽ hết sức quan trọng trong việc định hướng đầu tư. Anh Tuấn cũng nhận thấy giá nhà đất nhiều nơi ở Việt Nam đang quá cao so với giá trị mà nó mang lại cho người sở hữu. Tất nhiên, trong ngắn hạn thì nhiều nhà đầu tư vẫn có thể kiếm lợi nhuận từ việc lướt sóng giá nhà đất bởi giá trị chưa chắc khớp hoàn toàn với giá cả mua bán trên thị trường.