Khách hàng dính “bẫy” bảo lãnh?

Dự án Eco Green Tower do Công ty cổ phần Sông Đà 1.01 làm chủ đầu tư. Dự án gồm một tòa nhà cao 28 tầng, được triển khai thi công từ tháng 12/2015, nhưng đến tháng 1/2018 bỗng dừng thi công.

Tháng 6/2018, chủ đầu tư đã có thông báo về việc chậm bàn giao căn hộ tại dự án Eco Green Tower Giáp Nhị và cam kết đến ngày 31/8/2018 sẽ bàn giao căn hộ cho khách hàng, không chậm quá 90 ngày. Sau 180 ngày kể từ thời điểm dự kiến bàn giao mà bên bán không bàn giao được thì bên mua có quyền đề nghị chấm dứt hợp đồng, bên bán phải hoàn tiền mua căn hộ cho bên mua và bị phạt vi phạm 10% giá trị căn hộ. Tuy nhiên, đến nay chủ đầu tư vẫn không thực hiện cam kết trên.

Khách hàng đã nhiều lần gửi đơn cho chủ đầu tư Sông Đà 1.01 và TPBank yêu cầu giao nhà đúng cam kết và hỗ trợ từ phía ngân hàng bảo lãnh, nhưng không được thực hiện.

Theo phản ánh của người dân, việc chủ đầu tư chậm bàn giao nhà đã khiến họ rơi vào cảnh khó khăn khi vừa phải di chuyển chỗ ở liên tục, vừa phải lo khoản nợ gốc và lãi vay hàng tháng.

Chủ đầu tư không bàn giao nhà, khách hàng tập trung yêu cầu ngân hàng thực hiện nghĩa vụ bảo lãnh.

Ngoài ra, nhiều khách hàng mua dự án này cho biết, khi ký kết hợp đồng mua căn hộ, chủ đầu tư thông tin cho khách hàng về việc TPBank tài trợ vốn trên cơ sở Hợp đồng cấp tín dụng hạn mức số 75-04.16/HMBL/TBBANK/TTKD.HO ngày 21/11/2016 và thông báo phát hành bảo lãnh cho Sông Đà 1.01 tại văn bản số 68/2016/CV/TPB-TTKDHO ngày 22/11/2016.

Liên quan tới bức xúc của khách hàng, trong thông cáo báo chí mới đây, TPBank cho biết, theo quy định, ngân hàng được phép có hợp đồng cấp hạn mức bảo lãnh cho chủ đầu tư, với bên nhận bảo lãnh được xác định theo từng lần cụ thể.

Thực hiện đúng quy định, các ngân hàng có ký thoả thuận cấp hạn mức bảo lãnh với chủ đầu tư để bảo lãnh cho người mua nhà. Sau đó, trên cơ sở đề nghị của chủ đầu tư và bên mua, ngân hàng sẽ phát hành cam kết bảo lãnh riêng cho từng bên mua, và ngân hàng sẽ có trách nhiệm hoàn trả cho người mua nhà trên cơ sở văn bản cam kết bảo lãnh đã phát hành cho từng người mua, trong trường hợp chủ đầu tư không giao nhà theo đúng thoả thuận.

Trường hợp bên mua căn hộ coi nhẹ vấn đề pháp lý, hoặc do muốn tiết kiệm chi phí bảo lãnh phát sinh, không yêu cầu chủ đầu tư phải có thư cam kết bảo lãnh cho mình thì quan hệ bảo lãnh chưa phát sinh giữa người mua căn hộ và ngân hàng.

“Do vậy, nếu bên mua, vì lý do nào đó mà không có được văn bản cam kết bảo lãnh bản gốc của ngân hàng phát hành cho riêng mình, thì không thể đòi ngân hàng trả tiền bảo lãnh”, đại diện ngân hàng cho biết.

Đối với khách hàng đã phát sinh quan hệ bảo lãnh với TPBank, ngân hàng này sẽ thực hiện nghĩa vụ cho bất cứ người mua căn hộ nào xuất trình được cam kết bảo lãnh mà TPBank đã phát hành cho khách hàng theo đúng quy định của pháp luật.

Hiện TPBank đã tiến hành thu giữ một số tài sản đảm bảo để xử lý nợ theo quy định do chủ đầu tư không thực hiện đúng các cam kết về thanh toán với ngân hàng. “Do hoạt động của công ty gặp khó khăn trong các vấn đề về tài chính, TPBank đã tích cực cùng chủ đầu tư tìm kiếm nhà đầu tư mới để hoàn thiện dự án và bàn giao căn hộ cho người mua nhà trong thời gian sớm nhất”, thông báo TPBank nêu.

Phản hồi lại thông tin ngân hàng chỉ thực hiện nghĩa vụ khi khách hàng có văn bản cam kết bảo lãnh bản gốc của ngân hàng, nhiều khách hàng cho biết, khi ký hợp đồng mua bán, họ đã yêu cầu chủ đầu tư cung cấp các giấy tờ hợp pháp của dự án. Chủ đầu tư sau đó đã xuất trình hợp đồng cấp tín dụng và thông báo phát hành bảo lãnh.

Tuy nhiên, khi khách hàng hỏi về thư bảo lãnh thì được nhân viên chủ đầu tư cho biết, khi ký hợp đồng, nộp tiền xong và được ngân hàng xác nhận vào hồ sơ thì mới có. Thế nhưng sau đó, khách hàng cũng không nhận được thông báo gì từ phía ngân hàng liên quan tới văn bản bảo lãnh phát hành cho riêng mỗi khách hàng.

Liên hệ với đại diện truyền thông của TPBank về việc hiện đã có khách hàng nào nhận được chứng thư bảo lãnh hay chưa, vị này trả lời: “Không biết”.

Dự án Eco Green mới hoàn thành phần thô vào tháng 6/2019, hiện tại đang dừng thi công.

Có thể kiện ngân hàng

Trao đổi với CafeLand, luật sư Trần Đức Phượng (Đoàn luật sư TP.HCM), cho biết theo Điều 56 Luật Kinh doanh bất động sản quy định, việc bảo lãnh trong bán nhà ở hình thành trong tương lai phải được chủ đầu tư ký kết với ngân hàng đủ điều kiện để lập thành văn bản dưới hình thức “thỏa thuận cấp bảo lãnh” và chủ đầu tư gửi bản sao cho bên mua. Hợp đồng bảo lãnh có thời hạn cho đến khi nhà ở được bàn giao cho bên mua.

Theo quy định Bộ luật dân sự và Thông tư 07/2015/TT-NHNN ngày 25/6/2015, Thông tư 13/2017/TT-NHNN ngày 29/9/2017 quy định về bảo lãnh ngân hàng thì quan hệ pháp luật về bảo lãnh đã đủ căn cứ phát sinh và có hiệu lực.

Tại Điều 12 Thông tư 13/2017/TT-NHNN ngày 29/9/2017 quy định, chủ đầu tư phải gửi cho ngân hàng thương mại hợp đồng mua nhà ở, và trong thời hạn năm ngày làm việc thì ngân hàng căn cứ hợp đồng mua nhà ở và thỏa thuận cấp bảo lãnh để phát hành cam kết bảo lãnh cho bên mua và gửi đến địa chỉ của bên mua dưới hình thức thư bảo lãnh.

Theo luật sư Phượng, trong vụ việc này, ngân hàng cho rằng, chỉ khi phát hành thư bảo lãnh cho từng người mua mới phát sinh quan hệ bảo lãnh là hoàn toàn không đúng quy định pháp luật.

Luật sư Phượng cho hay, việc người mua không nhận được thư bảo lãnh có nguyên nhân là lỗi của chủ đầu tư (không gửi hợp đồng mua nhà đến ngân hàng), lỗi và sự thiếu trách nhiệm của ngân hàng trong việc bảo đảm và giám sát tài khoản ngân hàng, tài sản bảo đảm.

“Không thể có chuyện ngân hàng giám sát mà khoản tiền chuyển vào tài khoản ngân hàng không biết tiền gì”, luật sư Phượng khẳng định.

Việc người mua không nhận được thư bảo lãnh không có lỗi của họ (họ không phải thực hiện công việc nào theo Điều 12 Thông tư 13/2017/TT-NHNN) nên họ chỉ mất quyền yêu cầu ngân hàng trả tiền trực tiếp cho họ theo quy định về yêu cầu đòi tiền bảo lãnh vì thiếu hồ sơ là thư bảo lành. Tuy nhiên, quan hệ về bảo lãnh giữa ba bên vẫn có giá trị pháp lý theo thỏa thuận cấp bảo lãnh giữa ngân hàng và chủ đầu tư.

Theo luật sư Phượng, trong trường hợp này, khách hàng có thể kiện ngân hàng yêu cầu thực hiện nghĩa vụ bảo lãnh theo thỏa thuận bảo lãnh (giữa ngân hàng và chủ đầu tư) với tư cách là người nhận bảo lãnh tại tòa án để bảo vệ quyền lợi hợp pháp và chính đáng của mình.

-

Ba Đình - Hà Nội: Bám trụ nhà nguy hiểm vì tiếc đất 'vàng'

Phần lớn các hộ dân đồng tình với chủ trương cải tạo, xây dựng lại các chung cư cũ của thành phố, nhưng do một số khúc mắc chưa được giải quyết thỏa đáng khiến họ băn khoăn, chưa đồng thuận dời khỏi nơi ở cũ. Trong đó, nguyên nhân chính là các khu chung cư cũ đa phần ở các vị trí đắc địa, người dân lo lắng họ không thể quay về đúng chỗ cũ.

-

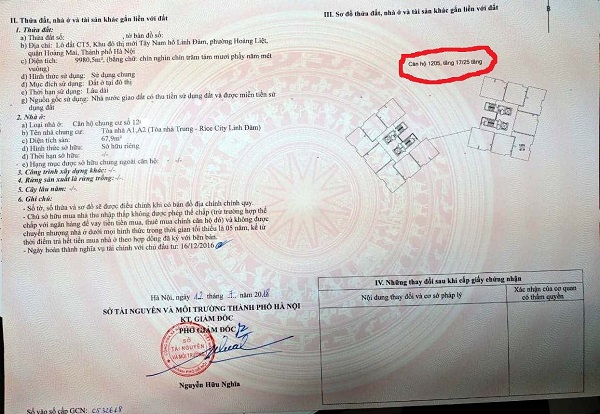

Dự án Rice City Linh Đàm, nhà tầng 12 “sổ đỏ” tầng 17

Mặc dù đang ở tầng 12 đúng với hợp đồng mua bán nhưng chủ hộ lại được cấp giấy chứng nhận quyền sử dụng đất tầng 17. Chuyện thật như đùa này đã xảy ra ở tòa nhà A1, A2, ô đất CT5, Rice City Linh Đàm, phường Hoạt Liệt, quận Hoàng Mai, Hà Nội.

-

11 lưu ý về bảo lãnh nhà ở hình thành trong tương lai từ ngày 01/4/2025

Từ ngày 01/4/2025, quy định về bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai (bảo lãnh nhà ở hình thành trong tương lai) được thực hiện theo Thông tư 61/2024/TT-NHNN. Theo đó, cần lưu ý 11 nội dung sau đây:...

-

Trình tự thực hiện bảo lãnh nhà ở hình thành trong tương lai từ ngày 10/12/2024

So với Thông tư 11, Thông tư 49/2024/TT-NHNN đã có sự điều chỉnh trong quy định về trình tự thực hiện việc bảo lãnh nhà ở hình thành trong tương lai giữa ngân hàng thương mại với chủ đầu tư.

-

Chủ đầu tư phải trả phí dịch vụ bảo lãnh, không được đẩy sang cho khách hàng

Quy định về bảo lãnh là cần thiết nhằm bảo đảm quyền lợi cho người mua nhưng cần quy định cụ thể phạm vi bảo lãnh, có cơ chế để đảm bảo an toàn và chắn chắn ở mức hợp lý nhằn tiết giảm chi phí tối thiểu mà người mua nhà phải trả....

-

Từ 1/4/2023: Số tiền bảo lãnh cho một dự án nhà ở hình thành trong tương lai tính thế nào?

Từ ngày 1/4/2023, Thông tư số 11/2022/TT-NHNN quy định về bảo lãnh ngân hàng chính thức có hiệu lực. Xin hỏi, quy định cụ thể về bảo lãnh nhà ở hình thành trong tương lai ra sao?

-

Đề xuất bỏ bảo lãnh “bán nhà trên giấy” để kéo giảm giá nhà

HoREA kiến nghị bỏ quy định bảo lãnh ngân hàng trong bán, cho thuê mua nhà ở hình thành trong tương lai để góp phần kéo giảm giá bán nhà ở.