Căn cứ của một vài đại gia địa ốc "mới nổi" khi ẩn ý về tương lai "đảo chiều cung - cầu" BĐS hạng sang tập trung xoay quanh Quy hoạch chung Thủ đô. Soi chiếu quá khứ, những thông tin sát sườn về lực tiêu dùng, dòng tiền lại cho ra cách nhìn khác.

Trực quan sinh động

Biểu đồ vận động BĐS cao cấp từ đầu 2012 tới nay vẫn "lúi xúi" ở đáy thị trường nhà đất. Các dự án biệt thự, liền kề cao cấp ở Hà Nội lặng lẽ nằm thách thức thời gian, sự chịu đựng của DN lẫn phương kế hỗ trợ xử lý của các ban ngành, lãnh đạo sở tại.

Số liệu tồn kho BĐS được Bộ Xây dựng, Tp.Hà Nội cũng như nhiều chuyên gia, tư vấn ngoại phân tích, BĐS cao cấp ở Thủ đô vẫn chiếm tỷ trọng cực lớn về giá trị cũng như số lượng trong kho hàng tồn địa ốc.

Sau 7 tháng đầu năm, dữ liệu hàng tồn kho địa ốc được Bộ Xây dựng công bố cho thấy nỗ lực của cơ quan quản lý đã được đền đáp bằng kết quả tích cực. Trong đó, phải kể tới những văn bản, thông tư, quyết nghị "hậu" Nghị quyết 02 của Chính phủ, như: hạn chế cấp phép dự án mới từ đầu 2014, đẩy mạnh cải cách hành chính, tạo thuận lợi cho DN trong việc chuyển đổi, cơ cấu dự án, hay hiện tại là Nghị trường đang tập trung về việc mở rộng điều kiện sở hữu và kinh doanh BĐS đối với người nước ngoài…

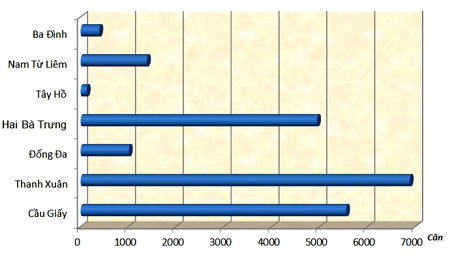

Tới tháng 6/2014, phân khúc chung cư còn tồn khoảng 17.445 căn hộ, tương đương 26.512 tỷ đồng, Hà Nội còn khoảng 10.915 tỷ đồng giá trị hàng tồn kho. Ở phân khúc cao cấp, nét tươi mới xuất hiện khá nhạt nhòa với một vài dự án lục tục đẩy tiến độ, như Park City (Hà Đông), Golden Land (75 Nguyễn Trãi), Golden Place (Mễ Trì), Berriver Long Biên (Nguyễn Văn Cừ).

Phần còn lại, những căn hộ, biệt thự liền kề ở Văn Phú, Usilk City, KĐT Thiên đường Bảo Sơn, Kim Chung - Di Trạch, Lideco… bị "bỏ quên" đại diện cho lượng tồn kho "khó xử lý" cho thấy bức tranh cao cấp ở Hà Nội chỉ được "chăm chút" ở phần trung tâm nội đô vành đai 3 trở vào.

Sự trỗi dậy trở lại của MuberryLand, GoldenLand, Mỹ Sơn Tower, Văn Phú Victoria, N04 Hoàng Đạo Thúy cơ bản đến từ lực hỗ trợ, cam kết tín dụng giữa DN với ngân hàng. Thêm nữa, đóng góp vào bộ mặt tươi tắn hơn của BĐS cao cấp, là số ít (nhưng "chất" – theo đánh giá của chính người mua nhà) dự án mới được chủ đầu tư chuẩn bị công phu như Thăng Long Number One, Hòa Bình Green City… Còn ở địa bàn "khỉ ho cò gáy" ngoài vành đai 3, dự án vẫn "ngáp dài chờ vốn".

Tồn cứ tồn, khan cứ khan?

Khan hàng và tồn kho là 2 hiện tượng trái ngược nhau trên thị trường địa ốc. Khan hàng, sẽ đẩy giá thành sản phẩm đó lên cao so với điều kiện bình thường (không có biến động bất khả kháng), tồn kho thì ngược lại: hàng phải giảm giá, bán tháo, bán cắt lỗ để giải bài toán tài chính cho chủ BĐS. Hiện tại, tháng ngâu đã qua, nhiều sàn giao dịch và DN BĐS thừa nhận họ "làm được" trong "tháng cô hồn". Ngay cả nhà đất giá trị cao cũng nhận được phân tích đầy lạc quan: tốc độ "chạy hàng" kèm tiền chênh ở Mandarin Garden, Trung Yên Plaza, Lancaster Núi Trúc, N04 Trần Duy Hưng, Royal City, Time City… là minh chứng.

Cần nhắc lại, để đi đến thành công về thanh khoản như vừa qua, đa số các ông chủ dự án nêu trên đều phải chuẩn bị rất kỹ trong nhiều năm qua. Thậm chí, họ phải trải qua đủ tai tiếng, lình xình từ phía khách hàng, đối tác và đặc biệt là gồng mình xoay xỏa kiếm vốn hợp pháp để duy trì dự án.

Cứ nhìn MuberryLand, DiscoveryComplex thì thấy điều đó. Thêm nữa, những sản phẩm trị giá vài tỷ đồng mỗi căn như ở Thăng Long Number One bán được, không hề liên quan tới thảm trạng tồn kho, hay dự báo khan hàng mới đây.

Xuống tiền, là quyết định cuối cùng của khách hàng sau khi đã nghiên cứu, cân nhắc nát nước. Hàng tốt, được đóng dấu thương hiệu, đảm bảo chất lượng, "đáng đồng tiền bát gạo", đương nhiên sẽ bán chạy - bởi người mua những BĐS giá trị lớn đều rất hiểu biết, ưa đẳng cấp thực sự và sẵn sàng quay lưng nếu bị "xử ép" hay bị bên bán tung hứng giá chênh bừa bãi dựa theo luận điệu "khan hàng".

Lần lượt CBRE, Savills, rồi lãnh đạo một vài tập đoàn lớn (đã và đang triển khai dự án cao cấp ở Hà Nội) đưa ra những nhận định "xanh rờn" rằng: Nguồn cung căn hộ cao cấp hiện nay đang khá hạn chế, nhất là tại khu vực nội đô. Chính nguồn cung hạn chế đã dẫn tới việc một số dự án có tiến độ tốt, vị trí thuận lợi đã xuất hiện tiền chênh.

Hay phát ngôn kiểu tư vấn gián tiếp: Từ đầu 2014 đến nay, Hà Nội hầu như không có dự án căn hộ cao cấp mới nào được khởi công, trong khi nhu cầu đối với phân khúc này vẫn có, thậm chí gia tăng khi kinh tế có dấu hiệu phục hồi. Vì thế, một số dự án có vị trí, tiến độ tốt đã được nhiều nhà đầu tư mua vào, nay bán ra với giá chênh kiếm lời…

Với NĐT "đầu toàn sỏi", còn quá nhiều chỉ báo nguy hiểm được cơ quan quản lý đưa ra lẫn trường hợp "bỏ của chạy lấy người". Có thể kể: tháng 4/2014, Gamuda Berhad rút chạy khỏi khu B công viên Yên Sở do "không chịu nổi phát sinh chi phí GPMB" lên tới gần 8 lần (Tháng 2/2012, "Mục tiêu đặt ra là ở 5 - 10 năm tới chứ không chỉ thời điểm này", Tổng Giám đốc Gamuda Land Việt Nam trả lời câu hỏi: đầu tư trong giai đoạn giá cả tăng cao, bán hàng lúc thị trường sụt giảm mạnh thì hiệu quả dự án có ảnh hưởng hay không?).

Hay: 6 tháng đầu năm, Hà Nội chưa thu hút được thêm các dự án BĐS từ dòng vốn nước ngoài (Cục Đầu tư nước ngoài - Bộ KH&ĐT); CPI tháng 8 của Hà Nội ghi nhận tiếp tục mức chỉ số giảm ở nhóm nhà ở, VLXD; Số lượng người tìm đến ngân hàng nhờ hỗ trợ cho vay mua nhà tăng mạnh 6 tháng đầu năm, đặc biệt là tại các thành phố lớn.

Hoặc: giữa tháng 7, có tới hơn 30 dự án cung ra khoảng 2 vạn căn hộ cao cấp đến từ 7 quận trung tâm (báo cáo của CBRE) - số lượng này còn chưa biết đi đâu về đâu thì chuyện "cháy" hàng là hoang tưởng (!)

Vậy, từ giờ tới cuối năm, NĐT - khách hàng nào sẽ đủ "máu liều" để đánh canh bạc "khan hàng cao cấp trong nội đô"?

.png)