Ảnh minh hoạ.

Cụ thể, chỉ số PMI sản xuất bắt đầu mở rộng sau khoảng thời gian dài co hẹp. Tháng 8/2023, PMI sản xuất Việt Nam đạt 50,5, tăng trở lại lên trên ngưỡng 50 điểm lần đầu trong sáu tháng cho thấy các điều kiện kinh doanh trong ngành sản xuất đã cải thiện nhẹ.

Lý giải cho số liệu PMI này có thể kể đến số lượng đơn đặt hàng mới tăng lần đầu trong sáu tháng, trong khi số lượng đơn đặt hàng xuất khẩu mới cũng tăng sau thời gian giảm kéo dài năm tháng. Tuy nhiên tốc độ tăng trưởng vẫn còn thấp do nhu cầu tuy tăng nhưng vẫn chưa thể hoàn toàn phục hồi.

Doanh số bán lẻ hàng hóa và dịch vụ trong tháng 8 đã tiếp đà hồi phục. Cụ thể, doanh số bán lẻ tháng 8 ước đạt 515 nghìn tỷ, tăng 7,6% so với cùng kỳ năm trước. Với kết quả tháng 8, doanh số bán lẻ đã phục hồi và duy trì ở mức cao tương đương với mức đỉnh đạt được giai đoạn quý 4/2022.

Động lực chính giúp mảng bán lẻ cải thiện đến từ 2 yếu tố: nhu cầu nội địa duy trì tốt do tháng 8 là tháng mùa hè trọng điểm du lịch của năm, đồng thời đây cũng là thời điểm nghỉ hè của học sinh sinh viên nên nhu cầu tiêu dùng các mặt hàng thiết yếu cũng như các mặt hàng phục vụ năm học mới lớn.

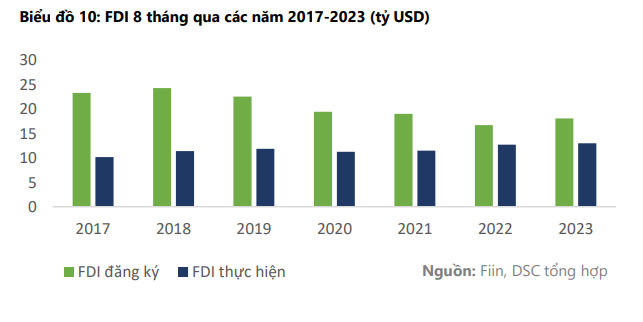

Trong khi đó, lũy kế 8 tháng đầu năm, vốn đầu tư nước ngoài (FDI) của Việt Nam đạt 18,15 tỷ USD, (+8,2% so với cùng kỳ năm trước, +3,7% so với tháng trước). Xét về mặt giải ngân, FDI thực hiện đạt 13,1 tỷ USD (+1,3% so với cùng kỳ năm trước). Có thể thấy, thu hút vốn FDI là điểm sáng trong báo cáo vĩ mô tháng 8 khi vẫn ghi nhận đà tăng khởi sắc nhất kể từ đầu năm, theo DSC.

Mặc dù vốn điều chỉnh giảm, vốn đầu tư mới và góp vốn mua cổ phần trong tháng 8 tiếp tục tăng so với cùng kỳ. DSC cho rằng, dù bối cảnh kinh tế thế giới còn nhiều khó khăn, Việt Nam vẫn được xem là “vùng đất màu mỡ” trên bản đồ thu hút đầu tư FDI với nhiều lợi thế về chi phí và vị trí.

DSC dự báo trong tháng 9, dòng vốn FDI sẽ tiếp tục có sự tăng trưởng mạnh mẽ hơn nhờ sự hỗ trợ của (1) chuyến thăm của tổng thống Mỹ Biden kỳ vọng mang thêm nhiều dự án mới tới Việt Nam; (2) Chính phủ tiếp tục đẩy nhanh tiến độ giải ngân đầu tư công.

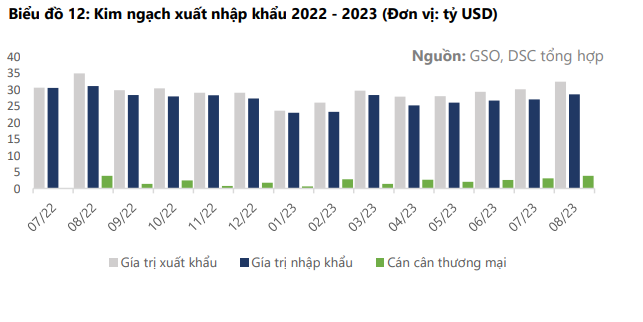

Tổng kim ngạch xuất nhập khẩu hàng hóa tháng 8 đạt 60,92 tỷ USD (+6,7% so với tháng trước, -7.9% so với cùng kỳ năm tước); là mức tăng cao nhất trong vòng 12 tháng trở lại. Trong đó, xuất khẩu đạt 32,37 tỷ USD (+7,7% so với tháng trước, -7,6% so với cùng kỳ năm trước); nhập khẩu đạt 28,55 tỷ USD (+5,7% so với tháng trước, -8,3% so với cùng kỳ năm trước). Như vậy, cán cân thương mại tháng 8 tiếp tục nghiêng về xuất siêu với 3,82 tỷ USD (+24% so với tháng trước); lũy kế từ đầu năm xuất siêu đạt 20,19 tỷ USD.

DSC cho rằng, nhu cầu từ các thị trường xuất khẩu chính vẫn yếu nhưng đang dần phục hồi tích cực hơn trong tháng 8. Ngoài ra, các yếu tỗ hỗ trợ như (1) Bạn hàng Trung Quốc có động thái hạ lãi suất để vực dậy nền kinh tế, (2) nhu cầu tiêu thụ hàng hóa thường tăng cao vào dịp lễ cuối năm, và (3) chuyến thăm hợp tác giao thương với đối tác lớn; chúng tôi kỳ vọng kim ngạch xuất nhập khẩu sẽ khởi sắc hơn và có thể tăng trưởng dương trở lại trong những tháng cuối năm.

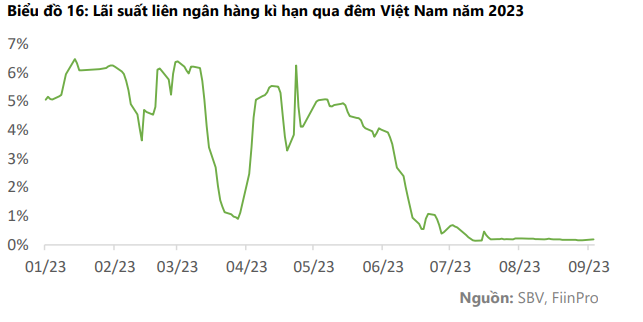

Về thị trường vốn, lãi suất cho vay liên ngân hàng qua đêm trở về vùng đáy lịch sử. Thanh khoản thị trường rất dồi dào.

Cụ thể, lãi suất cho vay liên ngân hàng Việt Nam tiếp tục sụt giảm và hiện tại đã về quanh 0,16%-0,17%. Kết phiên 5/9/2023, lãi suất cho vay qua đêm đạt 0,19%. Mức lãi suất liên ngân hàng đang hình thành một đáy lịch sử, có thể thấy thanh khoản hệ thống ngân hàng hiện rất dồi dào. Tuy nhiên đây cũng là dấu hiệu cho thấy dòng tiền chưa thực sự thoát ra khỏi các định chế tài chính để đẩy ra nền kinh tế, theo DSC.

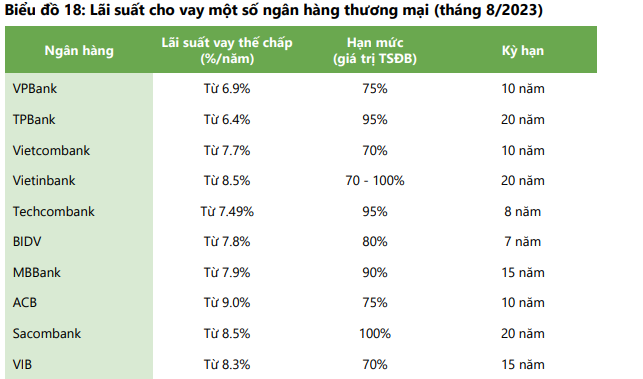

Tại thời điểm 6/9, lãi suất cho vay của các ngân hàng thương mại không thay đổi so với dữ liệu của tháng trước. Tuy nhiên từ 1/9, NHTW đã cho phép người vay tiền có thể vay vốn với lãi suất thấp để trả nợ trước hạn khoản vay tại ngân hàng khác. Hoat động này giúp cho ngân hàng đẩy được lượng tiền mặt dư thừa ra lưu thông trong nền kinh tế, đồng thời tạo ra sự cạnh tranh trực tiếp về mặt lãi suất liên ngân hàng mà người tiêu dùng là bên hưởng lợi nhiều nhất.

Trong 2 tháng gần đây đã có tới 7 chính sách tài khóa và tiền tệ được ban hành nhằm kích cầu kinh tế với hy vọng kéo theo tăng trưởng tín dụng.

Dù vậy, trong khi sức hấp thụ tín dụng của nền kinh tế năm 2023 tăng nhẹ so với tháng 7 nhưng vẫn ở mức rất thấp. Đến hết tháng 8, tăng trưởng tín dụng chỉ đạt 5,20% so với đầu năm, giảm 4,42% nếu so sánh với con số 9,62% cùng kỳ năm ngoái.

DSC nhận định, ở thời điểm hiện tại, các chỉ báo của Việt Nam đều cho thấy nền kinh tế đang ở điểm cuối trong chu kỳ suy giảm kinh tế. Nền kinh tế Việt Nam hiện đã có độ mở lớn và sẽ không tránh khỏi vận động theo chu kì của nền kinh tế thế giới. Hiện tại, nền kinh tế phương Tây tuy trụ vững hơn kì vọng nhưng chưa phục hồi. Nền kinh tế Trung Quốc phục hồi yếu. Các chính sách hỗ trợ được ban hành chưa phát huy nhiều tác dụng (ví dụ: giảm lãi suất nhưng không có tăng trưởng tín dụng).

Với kỳ vọng (1) du lịch tiếp tục phục hồi mạnh mẽ, gia tăng nhu cầu tiêu dùng nội địa, (2) các chính sách hỗ trợ sẽ trở thành bệ đỡ cho nền kinh tế, (3) Trung Quốc sẽ bắt đầu hồi phục tốt hơn từ quý 4/2023, DSC duy trì kỳ vọng kinh tế Việt Nam sẽ tiếp tục có sự phục hồi từ quý 4/2023.

-

Bất động sản qua thời “tắc nghẽn”, xuất hiện tín hiệu phục hồi

Dù chưa thoát khỏi khó khăn song giới phân tích nhận định, thị trường bất động sản đã qua thời điểm khó khăn đỉnh điểm và các tín hiệu tích cực được kỳ vọng có thể xuất hiện từ cuối năm nay.