Theo đó, khuyến nghị trên của VCBS được đưa ra trong bối cảnh nhu cầu tiêu thụ từ các thị trường lớn được cải thiện và giá thép ổn định hơn trong năm 2023.

Về tình hình kinh doanh, Tập đoàn Hoa Sen (Mã: HSG) ghi nhận doanh thu sau 9 tháng ở mức 49.710 tỷ đồng, tăng 2% so với cùng kỳ và lợi nhuận sau thuế đạt 251 tỷ đồng, giảm 94,2% so với cùng kỳ năm trước.

Tính riêng quý 3, Hoa Sen ghi nhận đạt 7.939 tỷ đồng doanh thu thuần, giảm 49,7% so với cùng kỳ năm trước và lợi nhuận sau thuế ghi nhận lỗ 887 tỷ đồng, tức giảm 1.827 tỷ đồng.

Chứng khoán VCBS đưa ra khuyến nghị mua cổ phiếu HSG với mức sinh lời 1.290 đồng/cp, tức giá mục tiêu là 10.300 đồng/cp

Kết quả doanh thu tăng trưởng trong giai đoạn này chủ yếu từ mức giá bán trung bình cao hơn so với cùng kỳ năm 2021. Tuy nhiên, lợi nhuận lại cho thấy con số kém khả quan khi doanh nghiệp tích trữ lượng lớn hàng tồn kho giá cao trong khi giá bán có đà giảm mạnh.

Với việc nhu cầu nội địa cũng như trong nước giảm mạnh, sản lượng tiêu thụ tôn mạ của Hoa Sen trong năm 2022 chỉ đạt 941.697 tấn, giảm 33,6%; sản lượng ống thép đạt 250.100 tấn giảm 25% so với cùng kỳ năm trước.

Cụ thể, sản lượng xuất khẩu tôn mạ đạt 506.731 tấn, ống thép đạt 15.277 tấn, lần lượt giảm 43% và giảm 49% so với cùng kỳ năm 2021. Sự sụt giảm mạnh về sản lượng trong giai đoạn này chủ yếu đến từ 2 thị trường xuất khẩu lớn EU và Mỹ suy yếu.

Mặc khác, biên lợi nhuận gộp của Hoa Sen giảm mạnh trong bối cảnh giá thép cuộn cán nóng HRC giảm sâu. Nguyên nhân chủ yếu đến từ việc doanh nghiệp tôn mạ này đã nhập phần lớn hàng tồn kho giá cao trong 2 quý đầu năm nay.

Được biết, giá bán trung bình trong quý của Hoa Sen là 25,32 triệu đồng/tấn, trong khi đó chi phí sản xuất trung bình là 26 triệu đồng/tấn, tức cao hơn 1,5 triệu đồng/tấn so với trung bình 4 quý gần nhất.

Do đó, VCBS đánh giá không cao triển vọng kinh doanh của Hoa Sen trong thời gian tới. Với việc nhu cầu thép giảm tiếp tục đe dọa tới khả năng bán hàng của các doanh nghiệp trong ngành.

Theo ước tính của VCBS, lượng hàng tồn kho giá cao của Hoa Sen hiện tại vẫn cần 1-2 quý để giải phóng, từ đó gây áp lực tới biên lợi nhuận. Bên cạnh đó, giá thép trong nước đang cao hơn thế giới từ 2-3 triệu đồng/tấn, vì vậy việc xuất khẩu sẽ khó khăn hơn.

Nhìn chung, kết quả kinh doanh của doanh nghiệp được kỳ vọng sẽ tốt hơn trong nửa cuối năm 2023 khi nhu cầu tiêu thụ từ các thị trường lớn trở lại và giá thép có xu hướng ổn định hơn.

Chính vì vậy, VCBS ước tính giá trị hợp lý cổ phiếu HSG của Hoa Sen là 10.300 đồng/cổ phiếu, tương ứng với mức lợi nhuận trên mỗi cổ phiếu (EPS) trong năm 2023 là 1.290 đồng/cổ phiếu.

Trên thị trường chứng khoán, kết phiên giao dịch 8/11, cổ phiếu HSG đang ở mức 9.630 đồng/cp, tức giảm 75% thị giá so với đầu năm.

-

Sau Hòa Phát, tới lượt Hoa Sen báo lỗ "chổng vó"

Chung cảnh ngộ của các “ông lớn” đầu ngành, Tập đoàn Hoa Sen báo lỗ ròng gần 900 tỷ đồng trong quý cuối niên độ 2021-2022 do giá thép liên tục giảm và khó khăn trong việc bán hàng.

-

Con trai tỷ phú Trần Đình Long đăng ký mua 50 triệu "cổ phiếu quốc dân"

Ông Trần Vũ Minh, con trai tỷ phú Trần Đình Long - Chủ tịch HĐQT Hòa Phát đăng ký mua 50 triệu cổ phiếu HPG.

-

Ngành thép “vẽ lại bản đồ” sản xuất, ưu tiên đặt dự án tại các địa phương có cảng nước sâu

Chiến lược phát triển ngành thép giai đoạn đến năm 2030, tầm nhìn 2050 yêu cầu phân bố hợp lý các cơ sở sản xuất thép, tập trung đầu tư dự án quy mô lớn tại các địa phương có cảng nước sâu, lợi thế hạ tầng logistics, nguồn năng lượng tái tạo và điều ...

-

Một phân khúc thép đang được “gọi tên” nhờ các dự án đường sắt 2026

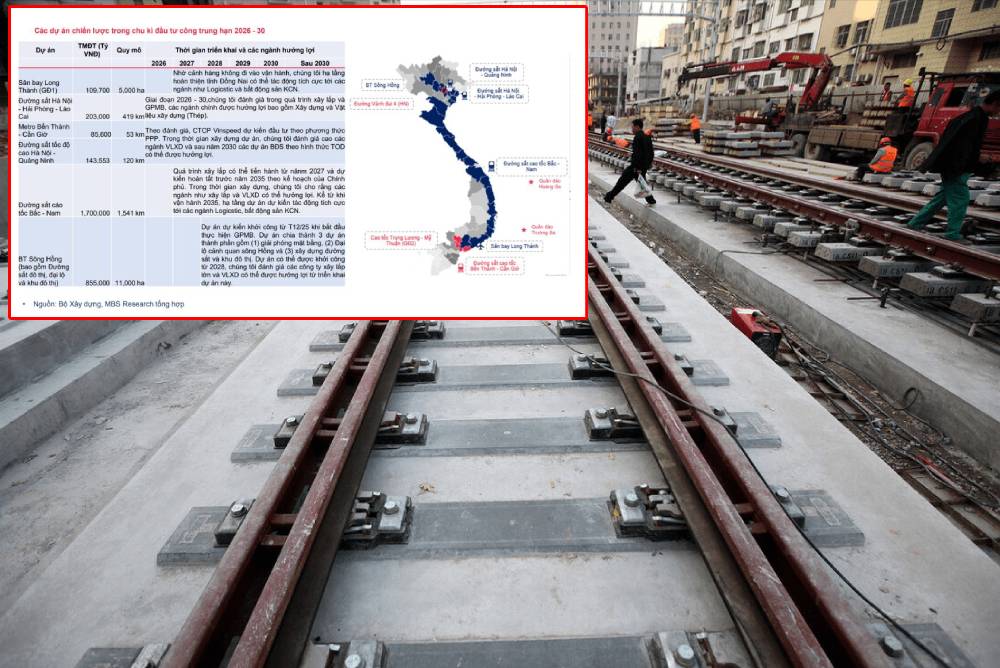

Năm 2026 được xem là thời điểm các dự án đường sắt tăng tốc mạnh mẽ. Cùng với đó, thép ray - dòng sản phẩm chuyên biệt cho hạ tầng giao thông bắt đầu được gọi tên như một động lực mới, có khả năng định hình chu kỳ tăng trưởng tiếp theo của ngành thép...

-

Cảnh 'bi đát' của Thép Pomina trước khi bắt tay Vingroup

Pomina từng là "biểu tượng" của ngành thép xây dựng với thị phần gần 30%, nhưng nhiều năm sa sút đã đẩy doanh nghiệp vào tình thế kiệt quệ.

-

Chủ trương thu hẹp sản xuất kinh doanh để duy trì hoạt động của một hãng thép có diễn biến mới

Kinh doanh gặp khó cộng thêm khoản công nợ tồn đọng khó đòi từ các chủ đầu tư, Đầu tư Thương mại SMC buộc phải thu hẹp sản xuất để duy trì hoạt động.

.png)