Ảnh minh họa. Nguồn: Internet

Những tín hiệu tích cực

GDP năm 2014 tăng 5,98%, mức cao nhất kể từ năm 2011 đến nay. Khu vực nông, lâm nghiệp và thủy sản tăng 3,49%, cao hơn mức 2,64% của năm 2013. Khu vực công nghiệp và xây dựng có bước tăng đột phá đáng kể và đạt 7,14%, mức cao nhất trong 3 năm gần đây. Tuy nhiên, khu vực dịch vụ lại chỉ tăng 5,96%, thấp hơn mức 6,56% của năm trước. Những con số này cho thấy tăng trưởng GDP của Việt Nam đang dần thoát đáy.

Điểm tích cực đáng ghi nhận khác là kim ngạch xuất nhập khẩu trong năm 2014 tiếp tục tăng mạnh. Cụ thể, kim ngạch xuất khẩu đạt 150 tỷ USD tăng đến 13,6%, trong đó, riêng khu vực FDI không tính dầu thô tăng 16,67%, cao hơn khu vực kinh tế trong nước là 10,4%. Còn nhập khẩu đạt 148 tỷ USD, tăng 12,1% so với năm trước. Như vậy, năm 2014 Việt Nam xuất siêu tới 2 tỷ USD. Đây là mức xuất siêu cao nhất từ trước đến nay.

Một số tín hiệu tích cực khác đối với nền kinh tế là lạm phát năm 2014 gần như được kiểm soát hoàn toàn. Chỉ số CPI cả năm chỉ tăng 1,84%, đây là mức thấp nhất kể từ năm 2002 đến nay. Trong các nhóm hàng ngoại trừ giáo dục tăng 8,24%, còn lại hầu hết các nhóm hàng hóa khác đều tăng khá thấp.

Đồng tiền của Việt Nam trong năm 2014 khá ổn định. Tỷ giá tiền đồng so với đô la Mỹ có vài đợt biến động nhỏ nhưng không đáng kể và nằm trong giới hạn cam kết của Ngân hàng Nhà nước (NHNN) trong khi đó, hầu hết các đồng tiền trên thế giới đều mất giá khá mạnh so với đồng đô la. Tuy nhiên, việc tiền đồng mất giá ít hơn các đồng tiền khác cũng làm giảm tính cạnh tranh của những mặt hàng sản xuất trong nước.

Tổng đầu tư xã hội năm 2014, tăng 11,5% so với năm trước và bằng 31% GDP. Đáng chú ý, khu vực ngoài nhà nước có mức tăng mạnh nhất với 13,6%, vốn FDI tăng 10,5%, còn lại khu vực nhà nước chỉ tăng khoảng 10%. Việc đầu tư khu vực tư nhân tăng khá mạnh cho thấy niềm tin của người dân trở lại. Ngoài ra, việc vốn đầu tư tăng cũng một phần bởi lãi suất trên thị trường giảm.

Lãi suất được xem là một trong những điểm sáng của nền kinh tế. Hiện nay, lãi suất huy động và cho vay gần như thấp nhất từ trước đến nay. Việc lãi suất giảm và ngân hàng mở rộng “hầu bao” góp phần làm chi phí tài chính doanh nghiệp giảm và nhiều doanh nghiệp hồi sinh khi tiếp cận được nguồn vốn. Cùng với lãi suất giảm, điểm tích cực khác về tài chính là tính hệ thống ngân hàng trong năm qua khá ổn định. VAMC đóng vài trò khá tích cực trong việc mua lại nợ xấu của các ngân hàng.

Một điểm sáng không thể không nói đến là chính sách. Các luật như Luật Nhà ở, Luật Kinh doanh bất động sản, Luật Doanh nghiệp và Luật Đầu tư đã được Quốc hội thông qua trong năm. Những luật này đều có nhiều tiến bộ so với trước. Luật Nhà ở mở rộng đối tượng là doanh nghiệp, cá nhân nước ngoài có thể mua, sở hữu nhà tại Việt Nam. Điều này được kỳ vọng sẽ tạo ra một “luồng gió mới” trên thị trường bất động sản. Luật Doanh nghiệp có sự thay đổi cơ bản trong “tư duy” khi chuyển từ việc “xin cho” sang việc được làm “những điều pháp luật không cấm”. Điều này được kỳ vọng sẽ “cởi trói” cho doanh nghiệp rộng đường phát triển hơn. Tinh thần cải cách hành chính của nhà làm luật thông qua việc đơn giản hóa các thủ tục; minh bạch hóa tài liệu, giấy tờ cần thiết; rút ngắn và định rõ thời hạn xử lý hồ sơ cũng được thể hiện khá rõ trong những luật này. Đây là những thay đổi quan trọng giúp tạo hành lang pháp lý cho doanh nghiệp có thể hoạt động tốt hơn.

Không hẳn là kỳ tích

Kinh tế năm 2014 được xem là đạt mức tăng trưởng gần 6%, một mức khá cao so với nhiều quốc gia trong khu vực. Tuy nhiên, xét về bản chất không khỏi không lo ngại. Tăng trưởng cao phần lớn nhờ việc tăng vốn đầu tư đến 11,5%. Trong đó, khu vực có vốn đầu tư nước ngoài góp một phần quan trọng đối với sự phục hồi của nền kinh tế. Tăng trưởng GDP chủ yếu phụ thuộc khu vực sản xuất, còn khu vực dịch vụ tăng trưởng chậm hơn so với năm trước. Chất lượng tăng trưởng tiếp tục ở mức rất thấp khi hệ số ICOR (tỷ lệ đầu tư so với GDP chia cho tốc độ tăng trưởng GDP) cho năm 2014 lên gần 6 lần.

Kim ngạch thương mại tăng khá mạnh và được xem là điểm sáng của nền kinh tế. Tuy nhiên, xuất nhập khẩu của Việt Nam ngày càng phụ thuộc vào những nhà đầu tư nước ngoài. Phần lớn doanh nghiệp FDI ở Việt Nam mới chỉ hoạt động gia công, lắp ráp có giá trị gia tăng và tính lan tỏa khá thấp đối với nền kinh tế. Việt Nam chưa thực sự thu hút được các doanh nghiệp FDI mang công nghệ hiện đại.

Nhiều người nhìn vào những con số lạm phát, lãi suất và tỷ giá trong năm 2014 xem đó là kỳ tích nhưng thực ra không hẳn vậy. Lạm phát thấp một phần là do giá hàng hóa thế giới liên tục sụt giảm khiến sức ép lạm phát đến từ bên ngoài không có. Giá cả hàng hóa tăng thấp chủ yếu do tăng trưởng cung tiền trong nước khá thấp và sức tiêu thụ giảm.

Đối với lãi suất thì việc giảm cùng với lạm phát là một điều tất yếu. So với các nền kinh tế tương đương thì lãi suất ở Việt Nam hiện được xem là quá cao dẫn đến làm giảm sức cạnh tranh của nền kinh tế.

Về tỷ giá chỉ xét về con số thì được xem là kỳ tích bởi tiền đồng chỉ giảm nhẹ so với đồng đô la. Tuy nhiên, thành quả này không có gì đặc biệt khi hiện nay vẫn là chính sách cố định và vẫn đang thặng dư cán cân thanh toán nhờ nguồn kiều hối lên đến hơn 12 tỷ USD.

Rủi ro vẫn đang phía trước

Để một nền kinh tế phát triển bền vững thì điều kiện tiên quyết là chất lượng tăng trưởng phải cao. Một trong những chỉ số để đo lường chất lượng tăng trưởng là hệ số ICOR cao hay thấp hoặc tính mức độ đóng góp của yếu tố tiến bộ công nghệ, năng suất lao động cho tăng trưởng GDP.

Trung bình trong 5 năm gần đây, ICOR của kinh tế Việt Nam lên đến 6 lần, riêng năm 2014 là 5,72 lần. Đây được xem là mức quá cao đối với một nền kinh tế đang có mức độ phát triển như Việt Nam. Về đóng góp của yếu tố tiến bộ khoa học công nghệ, năng suất lao động cho tăng trưởng GDP trong những năm qua cũng khá thấp.

Điều đó cho thấy, chất lượng tăng trưởng GDP của Việt Nam đang ở mức thấp. GS. David Dapice (ĐH Harvard) ví động lực tăng trưởng kinh tế Việt Nam như những trái cây thấp dễ hái đã hết, nay chỉ còn những trái khó hái hơn. TS. Lê Đăng Doanh cho rằng, Việt Nam cần phải đổi mới lần 2 hay nói một cách nhẹ nhàng là phải tái cấu trúc nền kinh tế thành công thì mới có thể tăng trưởng cao trở lại. Nhận định về quá trình tái cấu trúc, TS. Trần Đình Thiên cho rằng, quá trình tái cấu trúc được thực hiện trong suốt 5 năm vừa qua kết quả gần như đạt được không đáng kể.

Tại Diễn đàn Kinh tế Việt Nam 2014, ông Võ Ðại Lược nhận định: “Tái cơ cấu nền kinh tế của Việt Nam chậm chạp vì đổi mới thể chế quá chậm, các nhóm lợi ích vẫn chi phối được chính sách và sự phân bổ các nguồn lực… Trong khi chỉ có thể gia tăng nội lực khi có chính sách phát triển khu vực kinh tế tư nhân”.

Cùng chung quan điểm của những chuyên gia kinh tế, ông Bùi Quang Vinh - Bộ trưởng Bộ Kế hoạch & Đầu tư tâm sự: “Cá nhân tôi cho rằng, đến thời điểm này các động lực phát triển tới hạn rồi, tức là đã hết động lực phát triển. Chúng ta có tiếp tục đổi mới không, sau năm 2015 có tiếp tục cải cách thể chế, khắc phục các yếu kém để tạo xung lực mới cho đất nước phát triển không?”.

Kinh tế Việt Nam trong thời gian qua tăng trưởng phụ thuộc quá nhiều vào vốn đầu tư. Trong giai đoạn 2002 - 2010 tăng trưởng GDP của Việt Nam trung bình đạt 7,3%/năm, nhưng trung bình tỷ lệ vốn đầu tư trong kinh tế so với GDP lên đến 41%, tương ứng với đó là ICOR lên đến 5,78 lần. Tỷ lệ đầu tư và hệ số ICOR này được xem là rất cao với hầu hết các nền kinh tế. Một trong những nguyên nhân dẫn đến tình trạng này do chất lượng tăng trưởng khu vực nhà nước thấp. Hàng trăm nghìn tỷ đồng ném qua “cửa sổ” bởi những tập đoàn như Vinashin, Vinalines… Hàng trăm nghìn tỷ đồng đổ vào đầu tư cở sở hạ tầng với giá thành cao, chất lượng thấp và không tạo ra hiệu quả tương xứng cho kinh tế.

Tăng trưởng GDP Việt Nam - Nguồn: Tổng cục thống kê

Hệ quả của những yếu kém đó được thể hiện rất rõ suốt 7 năm qua kinh tế Việt Nam rơi vào tình trạng trì trệ. Những bất ổn vĩ mô với lạm phát, lãi suất cao và tỷ giá biến động mạnh trong năm 2008 và 2011 là hệ quả tất yếu. Kinh tế của Việt Nam trở thành già nua khi “tuổi đời còn quá trẻ”.

Bên cạnh đó, một nguy cơ tiềm ẩn khác chính là vấn đề nợ xấu. Theo Thống đốc NHNN báo cáo trước Quốc hội, có thời điểm nợ xấu lên đến khoảng 500.000 tỷ đồng, tức gần 20% tổng dư nợ tín dụng. Hiện nợ xấu theo số liệu báo cáo của các ngân hàng đang ở mức dưới 4%. Tuy nhiên, thực tế nếu tính đúng, tính đủ, nhiều chuyên gia và tổ chức quốc tế cho rằng không dưới 10%, thậm chí có thể cao hơn rất nhiều. Như vậy, việc giải quyết cục nợ xấu là một vấn đề không dễ dàng và cần nhiều thời gian.

Một rủi ro lớn khác của nền kinh tế không kém phần quan trọng là vấn đề nợ công. Theo báo cáo của Bộ Tài chính, tỷ lệ nợ công Việt Nam cuối năm 2014, xấp xỉ 60% GDP, tức là vẫn dưới mức trần 65% theo Nghị quyết của Quốc hội. Tuy nhiên, theo các chuyên gia kinh tế, nếu tính thêm các khoản nợ của Ngân sách Trung ương và địa phương, Ngân hàng phát triển Việt Nam, Ngân hàng chính sách xã hội và chi phí dự phòng bất khả kháng thì con số nợ công năm 2014 sẽ khoảng 65% GDP. Đặc biệt, xu hướng nợ công ngày càng tăng nhanh bởi Việt Nam đang phải đầu tư rất mạnh cho cơ sở hạ tầng với chi phí đắt đỏ và nuôi bộ máy hành chính cồng kềnh. Như vậy, nợ công chính là một thử thách lớn đối với kinh tế Việt Nam trong những năm tới.

Kỳ vọng kinh tế 2015

Từ đầu quý 4/2014 cho đến nay, kinh tế thế giới chứng kiến một diễn biến bất ngờ với việc giá dầu thô giảm một mạch từ mức trên 100 USD/thùng xuống còn dưới 50 USD/thùng. Việc sụt giảm mạnh của giá dầu đẩy quốc gia phụ thuộc rất lớn vào dầu mỏ như Nga gặp nhiều khó khăn. Những diễn biến bất ngờ của giá dầu có thể ảnh hưởng lớn đến Việt Nam, đặc biệt là liên quan đến vấn đề thu ngân sách.

Tại kỳ họp cuối năm 2014, Quốc hội đã thông qua chỉ tiêu tăng trưởng GDP khoảng 6,2%; tỷ lệ đầu tư toàn xã hội khoảng 30 - 32%, chỉ số giá tiêu dùng tăng khoảng 5%; kim ngạch xuất khẩu tăng 10%; tỷ lệ nhập siêu so với kim ngạch xuất khẩu khoảng 5%. Đây là những chỉ tiêu kinh tế cơ bản và nhìn chung khá sát với mức đạt được của năm 2014. Với đà phục hồi của kinh tế hiện nay, những chỉ tiêu này có lẽ không khó để đạt được.

Một số xu hướng kinh tế khác trong năm 2015 là làn sóng IPO của khối doanh nghiệp Nhà nước (DNNN) sẽ sôi động hơn. Theo thống kê của Bộ Tài chính, năm 2014 có 115 DNNN được cổ phần hóa, như vậy theo mục tiêu thì năm 2015 sẽ còn 317 doanh nghiệp thực hiện cổ phần hóa. Mục tiêu này có thể không đạt được nhưng chắc chắn việc cổ phần hóa tiếp tục diễn ra mạnh mẽ. Bên cạnh đó, việc thoái vốn khỏi những DNNN đang nắm cổ phần cũng sẽ sôi động hơn.

Một xu hướng không thể không nhắc tới là hoạt động M&A sẽ sôi động trong năm 2015. Theo thống kê, hoạt động M&A năm 2014 ở Việt Nam có giá trị hơn 2,5 tỷ USD, tăng 15% so với năm 2013. Trên thị trường bất động sản, hoạt động M&A diễn ra mạnh mẽ với hàng loạt dự án sang nhượng… Với sự phục hồi của kinh tế, hoạt động “thay tên, đổi chủ” sẽ càng diễn ra mạnh mẽ.

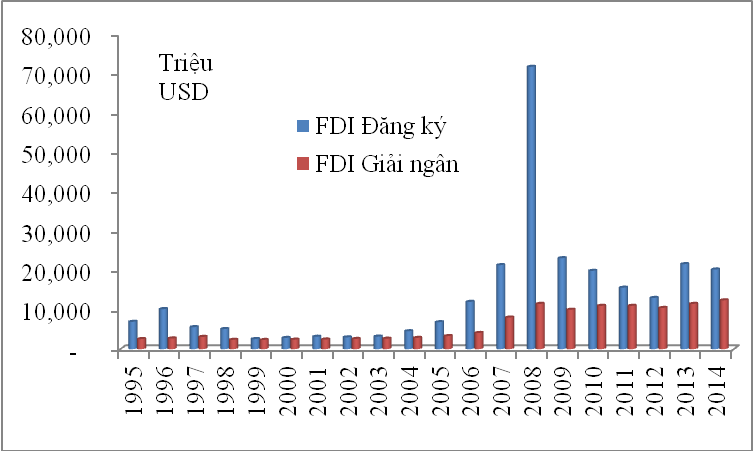

Năm 2014, vốn FDI đăng ký giảm so với năm 2013 nhưng vốn giải ngân tiếp tục tăng. Điều này cho thấy, Việt Nam vẫn thu hút sự quan tâm rất lớn của các nhà đầu tư nước ngoài. Xu thế tích cực này được dự báo sẽ tiếp tục duy trì trong năm 2015.

Vốn FDI đăng ký và giải ngân vào Việt Nam. Nguồn: Tổng cục thống kê

Đầu năm 2015, NHNN chủ động điều chỉnh tỷ giá liên ngân hàng tăng thêm 1%. Ngay sau điều chỉnh này, tỷ giá trên thị trường có sự biến động khá mạnh. Tuy nhiên, chỉ một vài ngày sau, tỷ giá lại ổn định trở lại. Năm 2014, hầu hết các đồng tiền mất giá mạnh so với USD, nhưng tiền đồng chỉ điều chỉnh nhẹ bởi Việt Nam vẫn còn thặng dư cán cân thanh toán và không còn hiện tượng đầu cơ tỷ giá. Năm 2015, nhiều khả năng tỷ giá chỉ biến động mạnh trong phạm vi mục tiêu của NHNN.

Năm 2014, không có vụ sáp nhập ngân hàng nào diễn ra, tuy nhiên, làn sóng M&A công ty tài chính khá sôi động. Đầu năm 2015, NHNN cho biết, trong năm sẽ sáp nhập 6 - 8 ngân hàng. Trên thực tế một số vụ sáp nhập đang được tích cực xúc tiến. Vì vậy, có thể dự báo 2015 là một năm sôi động trong việc sáp nhập ngân hàng. Ngoài ra, cũng có thể dự báo cạnh tranh trong ngành ngân hàng tiếp tục khốc liệt hơn.

Theo báo cáo của TCTD, đến cuối tháng 11/2014, tỷ lệ nợ xấu của hệ thống khoảng 3,8%. Theo đánh giá của cơ quan thanh tra giám sát, nợ xấu cuối năm 2014 khoảng 5,3%. Như vậy, nợ xấu cuối năm 2014 đã giảm khá mạnh so với giữa năm. Điều này cho thấy xu hướng xử lý nợ xấu rất tích cực. Tuy nhiên, trên thực tế nhiều chuyên gia cho rằng nợ xấu vẫn… rất xấu và sẽ là một vấn đề lớn cần phải xử lý trong năm 2015.

Khoảng nửa cuối năm 2014, thị trường bất động sản trở nên sôi động. Hàng loạt dự án ở các loại hình và phân khúc khác nhau đều gấp rút hoàn thành và mở bán khá thành công. Lòng tin trên thị trường được cải thiện đáng kể và dòng tiền dự trữ tiếp tục đổ vào thị trường bất động sản khá mạnh. Nhiều dự báo cho rằng, xu hướng này còn sôi động hơn trong năm 2015 nhờ kinh tế vĩ mô ổn định, lãi suất thấp và ngân hàng sẵn sàng “mở hầu bao” đối với bất động sản.

Rõ ràng, nhìn về kinh tế năm 2015 có khá nhiều yếu tố tích cực. Tuy nhiên, nếu nhìn xa hơn đối với kinh tế Việt Nam thì chưa thật sáng. Việc tái cấu trúc nền kinh tế diễn ra chậm hơn kỳ vọng và những yếu tố nền tảng của kinh tế chưa thực sự được thay đổi. Vì vậy, nhiều chuyên gia kinh tế hàng đầu lo ngại rằng, kinh tế Việt Nam có thể tiếp tục kéo dài tình trạng “suy yếu” trong những năm sắp tới. Tuy vậy, cơ hội cho nhiều doanh nghiệp vươn lên trong giai đoạn này sẽ rất nhiều vì vẫn có sự chuyển biến tích cực từ sự suy yếu đó.