Lãi suất thấp và nguồn tiền dễ dàng sẽ giúp các công ty phi tài chính tiếp cận tín dụng, giúp cho sự phục hồi sơ khai của lĩnh vực bất động sản thương mại.

Tòa nhà văn phòng trống. Giờ mở cửa các trung tâm thương mại, cửa hàng cũng bị giảm xuống hoặc thậm chí đóng cửa. Giá phòng khách sạn thấp đến khó tin. Tất cả đều là dấu hiệu của thời đại. Các biện pháp ngăn chặn được đưa ra vào năm ngoái để đối phó với đại dịch các doanh nghiệp và văn phòng đóng cửa, đồng thời giáng một đòn mạnh vào nhu cầu bất động sản thương mại - đặc biệt là ở các phân khúc bán lẻ, khách sạn và văn phòng.

Ngoài tác động tức thời, đại dịch cũng đã làm mờ triển vọng đối với bất động sản thương mại, do sự xuất hiện của các xu hướng như sự suy giảm nhu cầu đối với bán lẻ truyền thống thay vì thương mại điện tử hoặc đối với văn phòng làm việc. Phân tích gần đây của IMF cho thấy những xu hướng này có thể phá vỡ thị trường bất động sản thương mại và có khả năng đe dọa sự ổn định tài chính.

Kết nối ổn định tài chính

Lĩnh vực bất động sản thương mại có khả năng ảnh hưởng đến sự ổn định tài chính rộng hơn: lĩnh vực này có quy mô lớn; biến động giá của nó có xu hướng phản ánh bức tranh tài chính vĩ mô rộng lớn hơn; và, nó chủ yếu dựa vào nguồn vốn vay nợ.

Ở nhiều nền kinh tế, các khoản cho vay bất động sản thương mại chiếm một phần quan trọng trong danh mục cho vay của các ngân hàng. Ở một số khu vực pháp lý, các cơ quan trung gian tài chính phi ngân hàng (ví dụ: các công ty bảo hiểm, quỹ hưu trí hoặc quỹ đầu tư) cũng đóng một vai trò quan trọng mặc dù thực tế là các ngân hàng vẫn là nhà cung cấp vốn vay lớn nhất cho lĩnh vực bất động sản thương mại trên toàn cầu. Một cú sốc bất lợi đối với lĩnh vực này có thể gây áp lực giảm giá bất động sản thương mại, ảnh hưởng xấu đến chất lượng tín dụng của người đi vay và đè nặng lên bảng cân đối kế toán của người cho vay.

Rủi ro giảm giá sẽ tăng lên khi chúng ta có thể quan sát thấy sự sai lệch lớn về giá — nghĩa là khi giá trên thị trường bất động sản thương mại đi chệch hướng so với các nguyên tắc cơ bản về kinh tế, hay còn gọi là “giá trị hợp lý”. Phân tích gần đây của các chuyên gia IMF cho thấy rằng những sai lệch về giá này làm tăng rủi ro giảm đối với tăng trưởng GDP trong tương lai. Ví dụ, tỷ suất vốn hóa giảm 50 điểm cơ bản so với xu hướng lịch sử của nó - một biện pháp điều chỉnh sai lệch thường được sử dụng - có thể làm tăng khả năng giảm đối với tăng trưởng GDP lên 1,4 điểm phần trăm trong ngắn hạn (cộng dồn trong 4 quý) và 2,5 phần trăm điểm trong trung hạn (lũy kế qua 12 quý).

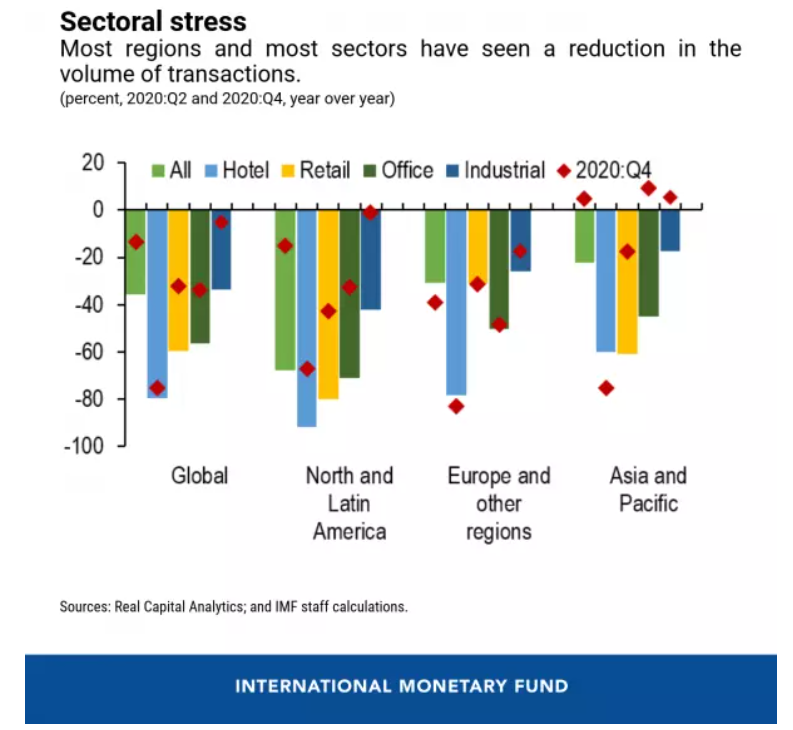

Số lượng lớn của COVID-19

Nhìn vào tác động của đại dịch, phân tích của chúng tôi cũng cho thấy rằng sự sai lệch về giá đã gia tăng. Tuy nhiên, không giống như các tập trước, lần này sự điều chỉnh sai lệch không xuất phát từ việc tăng tỷ lệ đòn bẩy quá mức, mà là do sụt giảm mạnh cả doanh thu hoạt động và nhu cầu tổng thể đối với bất động sản thương mại.

Khi nền kinh tế đạt được đà tăng trưởng, tình trạng lệch chuẩn có thể sẽ giảm bớt. Tuy nhiên, những thay đổi cơ cấu tiềm ẩn trong thị trường bất động sản thương mại do xu hướng phát triển trong xã hội của chúng ta sẽ thách thức lĩnh vực này. Ví dụ, tỷ lệ trống bất động sản thương mại tăng vĩnh viễn 5 điểm phần trăm (do sự thay đổi trong sở thích của người tiêu dùng và doanh nghiệp) có thể dẫn đến giá trị hợp lý giảm 15% sau 5 năm.

Tuy nhiên, người ta phải nhớ rằng có sự không chắc chắn rất lớn về triển vọng đối với bất động sản thương mại, khiến việc đánh giá chính xác về sự chênh lệch giá là vô cùng khó khăn.

Vai trò của các nhà hoạch định chính sách trong việc chống lại rủi ro ổn định tài chính

Lãi suất thấp và nguồn tiền dễ dàng sẽ giúp các doanh nghiệp phi tài chính tiếp tục có khả năng tiếp cận tín dụng, từ đó giúp phục hồi lĩnh vực bất động sản thương mại còn non trẻ. Tuy nhiên, nếu những điều kiện tài chính dễ dàng này khuyến khích việc chấp nhận rủi ro quá nhiều và góp phần vào việc định giá sai lệch, thì các nhà hoạch định chính sách có thể chuyển sang bộ công cụ chính sách bảo mật vĩ mô của họ.

Các công cụ như giới hạn về tỷ lệ khoản vay trên giá trị hoặc tỷ lệ bao phủ dịch vụ nợ có thể được sử dụng để giải quyết những lỗ hổng này. Hơn nữa, các nhà hoạch định chính sách có thể mở rộng phạm vi của chính sách vĩ mô để bao gồm các tổ chức tài chính phi ngân hàng, những tổ chức ngày càng đóng vai trò quan trọng trong thị trường tài trợ bất động sản thương mại. Cuối cùng, để đảm bảo khu vực ngân hàng luôn vững mạnh, các bài tập kiểm tra mức độ căng thẳng có thể giúp đưa ra quyết định về việc liệu nguồn vốn thích hợp đã được dành để trang trải cho các khoản phát sinh bất động sản thương mại hay chưa.

-

Thượng Hải, Thâm Quyến kiềm chế về đầu cơ thị trường nhà ở sau cảnh báo bong bóng

CafeLand - Một số thành phố lớn của Trung Quốc đã áp dụng các biện pháp hành chính mới để ngăn chặn tình trạng giá nhà tăng cao, sau khi một cơ quan quản lý ngân hàng hàng đầu nêu quan ngại về bong bóng trên thị trường bất động sản trong nước này.

-

Dân số già mở ra cơ hội cho dịch vụ nhà dưỡng lão

Dịch vụ nhà ở dưỡng lão đã phát triển ở nhiều quốc gia. Nhưng tại Việt Nam, loại hình dịch vụ này ít được nhắc đến. Mặc dù vậy, giới quan sát thị trường cho rằng với tốc độ dân số già của Việt Nam, loại hình nhà ở này sẽ phát triển trong thời g...

-

Doanh nghiệp đầu cơ, ôm đất, “tiếng kêu” về giá bất động sản ngày càng nhiều

Pháp lý không minh bạch và tình trạng đầu cơ đã khiến giá cả bất động sản không ngừng tăng, kể cả trong bối cảnh dịch tái phát nghiêm trọng.

-

Một số xu hướng mới của thị trường bất động sản cao cấp

Trong vài tháng qua, thị trường bất động sản cao cấp trên toàn cầu đã dần quay trở lại quỹ đạo. Tuy nhiên, các thay đổi từ nhu cầu của khách hàng, yêu cầu thích nghi với tình trạng bình thường mới và xu hướng số hóa sẽ mang lại những xu hướng mới cho...

-

HoREA: thêm thủ tục hành chính dễ làm tăng giá nhà

Hiệp hội bất động sản TP.HCM (HoREA) cho rằng Khoản 2 Điều 5 “Dự thảo Nghị định 76” sẽ tạo thêm thủ tục hành chính và mất thêm thời gian, có thể tác động làm tăng thêm giá nhà, làm giảm cơ hội kinh doanh của chủ đầu tư dự án bất động sản....

-

Tương lai của ngành khách sạn hậu đại dịch: Rô-bốt thay thế người lao động, tăng giá phòng, tính phí dịch vụ, thu hẹp quyền lợi của khách hàng thân thiết

Khi du lịch đang dần trở lại sau hai năm đóng băng vì Covid-19, ngành khách sạn hy vọng vận may của họ cũng sẽ tăng lên. Nhưng cho đến nay, không ai biết được bao giờ vận may đó sẽ đến và những thay đổi mà ngành này phải thực hiện suốt thời gian qua ...