TP.HCM đang triển khai việc thu thuế sử dụng đất phi

nông nghiệp theo Luật Thuế sử dụng đất phi nông nghiệp có hiệu lực từ

ngày 1-1-2012. Bà Nguyễn Thị Bích Vân, Phó Trưởng phòng Quản lý các

khoản thu từ đất, Cục Thuế TP.HCM, cho biết:

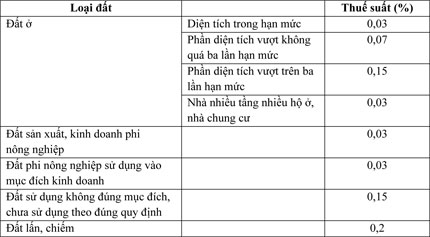

Theo luật trên, đối tượng chịu thuế gồm có: đất ở tại nông thôn và thành thị; đất sản xuất, kinh doanh phi nông nghiệp và đất phi nông nghiệp sử dụng vào mục đích kinh doanh. Thuế được thu theo thực tế sử dụng, không phân biệt đất đã được cấp giấy chứng nhận hay chưa. Trường hợp người nộp thuế có nhiều thửa đất ở trong phạm vi một tỉnh thì diện tích đất tính thuế là tổng diện tích các thửa đất ở thuộc diện chịu thuế trong tỉnh. Nếu đất đã được cấp giấy chứng nhận thì diện tích đất tính thuế là diện tích ghi trên giấy chứng nhận. Nếu diện tích đất ở ghi trên giấy nhỏ hơn diện tích thực tế sử dụng thì diện tích đất tính thuế là diện tích thực tế sử dụng.

Thu theo giá đất

. Nhiều người dân lo lắng cách xác định số thuế phải nộp có phần rối rắm, phức tạp…

+ Do đây là năm đầu tiên thực hiện nên có thể người dân chưa quen. Trước đây, Pháp lệnh Thuế nhà, đất căn cứ giá lúa để tính. Nay thuế sử dụng đất phi nông nghiệp căn cứ vào giá đất do UBND cấp tỉnh ban hành. Theo đó, người càng có nhiều đất vượt hạn mức thì thuế đóng càng cao.

Cán bộ Cục Thuế TP.HCM (bìa phải) đang giải thích chính sách thuế cho người dân. Ảnh: ÁI PHƯƠNG

Số thuế phải nộp = số thuế phát sinh - số thuế được miễn, giảm (nếu có).

Số thuế phát sinh = diện tích đất tính thuế x giá của 1 m2 đất x thuế suất (%).

Trong đó, giá đất căn cứ vào bảng giá đất do UBND cấp

tỉnh ban hành và được ổn định theo chu kỳ năm năm. Nghĩa là từ nay đến

năm 2016 giá đất tính thuế sẽ không đổi.

Ví dụ: Ông A có duy nhất miếng đất ở 150 m2 tại quận 1 (trong hạn mức đất ở). Để tính tiền thuế sử dụng đất phi nông nghiệp phải đóng, ông A lấy 150 m2 x giá đất x 0,03%.

Được lựa nơi nộp thuế

. Người dân phải đến các chi cục thuế quận, huyện để nộp thuế hay sao?

+ Tại TP.HCM, từng tổ dân phố sẽ tổ chức phát tờ khai

và hướng dẫn cho từng người dân điền thông tin. Sau đó, các cơ quan

chức năng sẽ thực hiện những bước tiếp theo.

Theo quy định, chậm nhất đến ngày 30-6 hằng năm người dân phải nộp lại tờ khai. Chậm nhất đến ngày 30-9 cơ quan thuế phải ra thông báo thuế. Nếu người dân đồng ý với thông báo thì tiến hành nộp thuế tại UBND cấp xã, chậm nhất là đến ngày 31-12 phải nộp xong. Trường hợp người dân cần sửa chữa, kê khai bổ sung thì phản hồi cho UBND cấp xã trong vòng 10 ngày kể từ ngày nhận được thông báo thuế.

. Một người có nhiều đất ở tại nhiều nơi khác nhau thì kê khai và nộp thuế ra sao, thưa bà?

+ Hạn mức đất ở được tính trong phạm vi một tỉnh.

Theo Thông tư 153/2011 của Bộ Tài chính, người dân có quyền chọn nộp

thuế tại nơi nào có giá đất thấp và có hạn mức đất ở lớn để số thuế đóng

được ít hơn.

Ví dụ: Ông A có nhiều thửa đất ở tại quận 1, 2, 3… nhưng không có thửa nào vượt hạn mức thì ông được chọn chi cục thuế tại một trong những quận mà ông có đất để làm thủ tục kê khai tổng hợp. Trường hợp ông A chỉ có thửa đất tại quận 1 là vượt hạn mức thì ông phải lập tờ khai tổng hợp tại Chi cục Thuế quận 1 (nơi có đất vượt hạn mức). Trường hợp các thửa này đều vượt hạn mức thì ông A được lựa chọn lập tờ khai tổng hợp tại bất kỳ chi cục thuế nào ở các quận mà ông có đất.

. Xin cảm ơn bà.

|

Hạn mức đất ở tại TP.HCM theo Quyết định 64/2001 của UBND TP.HCM:

- Các quận nội thành (1, 3, 4, 5, 6, 8, 10, 11, Tân Bình, Phú Nhuận, Bình Thành, Gò Vấp): Không quá 160 m2/hộ.

- Các quận mới 2, 7, 9, 12, Thủ Đức và thị trấn (các huyện Bình Chánh, Hóc Môn, Củ Chi, Nhà Bè): Không quá 200 m2/hộ.

- Khu quy hoạch phát triển đô thị: Không quá 250 m2/hộ.

- Huyện Cần Giờ và các khu dân cư nông thôn: Không quá 300 m2/hộ. |