Tôi như mở cờ trong bụng vì biết đâu nhờ đề xuất này mà lãi suất trên thị trường sẽ giảm. Tôi sẽ là người được hưởng lợi vì đang là con nợ của ngân hàng. Một cách nhìn vĩ mô hơn thì doanh nghiệp Việt Nam sẽ có tính cạnh tranh cao hơn khi giảm được gánh nặng lãi vay.

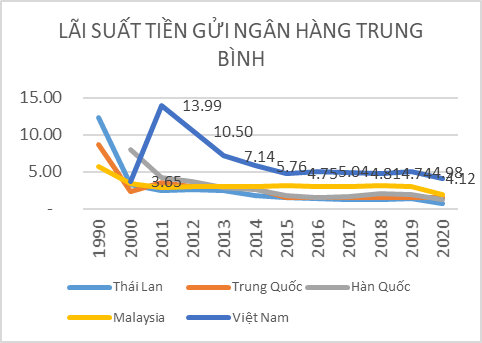

Nguồn: Worldbank

Tuy nhiên, niềm vui của tôi bỗng chốc tan biến khi lướt qua các tờ báo điện tử và mạng xã hội thấy rất nhiều người qua tâm đến đề xuất này. Trong đó, không ít chuyên gia, bạn bè của tôi cho rằng đây là một đề xuất buồn cười, ngớ ngẫn. Trả lời phỏng vấn báo chí TS. Cấn Văn Lực cũng cho rằng đây là đề xuất thiếu cơ sở và không khả thi.

Không chỉ có 2 chuyên gia tôi đã nhắc đến ở trên mà hàng chục người khác mà tôi quen biết cũng đã lên tiếng bày tỏ quan điểm không đồng ý với những lập luận mà trong văn bản của VAFI. Thậm chí có vị chuyên gia còn cho rằng “tư duy của VAFI là khác lạ, không theo quy luật nào” nên không muốn tranh luận hay đưa ra ý kiến gì.

Tưởng chừng như VAFI sẽ nhanh chóng nhận ra những thiếu sót của mình sau một loạt nhận xét đánh giá của các chuyên gia nhưng không. Hiệp hội này đã có những “phản pháo” mạnh mẽ ngay sau đó. Đầu tiên VAFI cho rằng kiến nghị 11 năm trước đây của mình là đưa lãi suất ngoại tệ về 1% đã được NHNN tiếp thu và đưa về 0%. Tiếp theo, VAFI cho rằng các vị chuyên gia lên tiếng phản đối đề xuất của mình vì “tất cả những ý kiến phản biện đều có chung 1 điểm duy nhất quan liêu và không đọc toàn bộ văn bản của VAFI”.

Cụ thể, VAFI nhắc lại đánh giá việc hạ lãi suất tiền gửi xuống 0% hiện nay là không thể. Để hạ lãi suất về 0% thì cần thực hiện 5 chính sách theo như đề xuất và lộ trình giảm lãi suất phải thực hiện trong 2 năm nữa. Trong đó giải pháp mà VAFI nhấn mạnh lại là phải ban hành luật thuế tài sản để khóa kênh đầu cơ đất. Tiếp theo là phải hướng dòng tiền vào kênh đầu tư là mua trái phiếu của ngân hàng thương mãi với lãi suất là 2%/năm, còn lãi suất tiền gửi ngắn hạn đưa về 0%.

VAFI tiếp tục “phân trần”, “Đề xuất đưa tiền gửi VND về 0% đã được nghiên cứu công phu từ lâu và xác định con đường mà các nhà hoạch định chính sách phải đi và VAFI tin tưởng sẽ thành công vàng đội”. Đặc biệt văn bản của mới của VAFI cũng nhấn mạnh “VAFI không phải là tổ chức chỉ gồm các học giả viễn vông mà là các nhà đầu tư tài chính thực thụ, cảm nhận rõ nét từng chuyển động của thị trường tài chính”.

Đọc xong văn bản “phản pháo” của VAFI tôi thấy rõ sự quyết tâm và sự tự tin của những học giả của VAFI. Mặt khác, tôi cũng cho rằng những tiếng nói trái chiều và có tính phản biện cao về những vấn đề tài chính, chính sách là hết sức cần thiết đối các nhà làm chính sách và cả xã hội. Dù hợp lý hay không thì hiệp hội này cũng tạo ra được một cuộc tranh luận thú vị, thu hút được sự quan tâm của nhiều người qua đó công chúng sẽ hiểu hơn về các vấn đề kinh tế và thị trường tài chính.

Tuy nhiên, tôi cũng khá hoang mang trước những lập luận VAFI trong công văn trước đây và cả những “giải trình” mới nhất. Cũng như nhiều chuyên gia khác tôi cho rằng những lập luận của VAFI rất thiếu cơ sở nếu không muốn nói là ngây ngô. Hay như nhận định của TS. Quách Mạnh Hào là “người tư duy khác thường”.

Trước hết chúng ta cần hiểu rõ lãi suất là gì và chịu tác động bởi những yếu tố nào? Về bản chất lãi suất là “giá của tiền”. Trong điều kiện bình thường của nền kinh tế thì không thể có một hàng hóa có giá 0 đồng, cũng như không thể có lãi suất 0%. Mức lãi suất bao nhiêu phụ thuộc trực tiếp bởi cung và cầu tiền trong nền kinh tế.

Cung và cầu tiền phụ thuộc và các nhân tố khác như lạm phát, mức độ rủi ro của tổ chức phát hành, rủi ro thị trường, tâm lý thị trường và các chính sách của chính phủ và NHTW. Trong đó, chinh sách lãi suất của NHTW tác động mạnh mẽ lên lãi suất của thị trường.

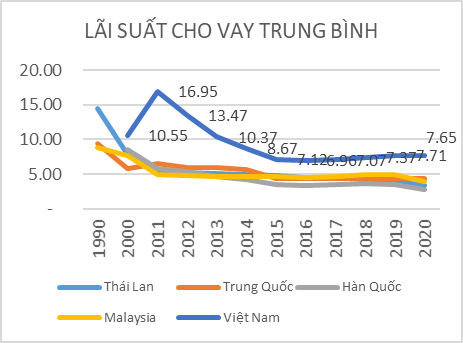

Nguồn: Worldbank

Thời gian qua, việc Ngân hàng Trung ương Nhật Bản (BoJ), Ngân hàng trung ương châu Âu (ECB) và FED lần lượt đưa lãi suất chính sách về -0,1, -0,5 và 0,25% là trong điều kiện hết sức đặc biệt của nền kinh tế. Năm 2020, hầu hết sác ngân hàng trung ương khác cũng giảm mạnh lãi suất chính sách (Policy Rate) xuống do nền kinh tế chịu ảnh hưởng nặng nề bởi dịch Covi-19 gây ra. Hiện tại, lãi suất chính sách của Trung Quốc là 2,95%, Hàn Quốc và Thái Lan là 0,5%, Indonesia là 3,5%, của Việt Nam là 4%.

Với việc thay đổi lãi suất chính sách này thì mức lãi suất cho vay và huy động thời gian qua cũng giảm rất mạnh ở hầu hết các nền kinh tế và xuống mức thấp nhất trong hàng chục năm qua. Tuy nhiên, đây không hẳn là một điều tích cực mà nó phản ánh sự suy yếu kém của các nền kinh tế cần phải “uống thuốc” để chữa trị.

Trong các lý do mà VAFI cho rằng điều kiện đưa lãi suất tiền gửi 0% tôi thấy không có nhiều lý do hợp lý. Chẳng hạn như lý do ổn định chính trị, kinh tế tăng trưởng cao, tăng trưởng xuất khẩu cao, kiều hối lớn, du lịch sẽ phục hồi, thị trường chứng khoán phục hồi… Tất cả những lý do này về lý thuyết không phải là tiền đề để Chính phủ thực hiện các chính sạch hạ lãi suất tiền gửi mà là ngược lại.

Trong 5 giải pháp mà VAFI đưa ra thì cũng có 2 giải pháp đáng chú ý là đánh thuế lũy tiến từ căn nhà thứ 2 để hạn chế đầu tư vào bất động sản và hướng dòng tiền nhàn rỗi trong dân thay vì gửi tiết kiệm thì mua trái phiếu ngân hàng với lãi suất 2%/năm.

Qua đề xuất trong văn bản của VAFI và “giải trình” sau đó cho thấy dường như VAFI xem dòng tiền đầu tư vào bất động sản hiện nay là một trong những “thủ phạm” chính cản trở việc lãi suất giảm. Ngoài ra, VAFI cũng cho rằng việc bất động sản tăng cao như thời gian qua gây rủi ro lớn cho nền kinh tế.

Tôi cho rằng những quan điểm được xem là “cốt lõi” trong đề xuất của VAFI rất thiếu tính thuyết phục. Hoạch định chính sách thuế lũy tiến đối với bất động sản là một chính sách rất lớn liên quan đến nhiều vấn đề hệ trọng khác. Chính sách này rất khó để tác động đáng kể đến thị trường lãi suất.

Việc hướng dòng tiền vào trái phiếu ngân hàng với lãi suất 2% càng là một chính sách hết sức phi lý và thiếu thực tiễn. Thực tế, chưa có nền kinh tế nào trên thế giới hướng dòng vốn tiết kiệm người dân vào trái phiếu ngân hàng thay vì gửi tiết kiệm.

Hơn nữa, như tôi đã phân tích ở trên việc lãi suất các quốc gia khác đang ở mức khá thấp hiện nay là trường hợp đặc biệt của các nền kinh tế, nó không hàm ý tích cực. Do vậy, lấy đây làm mục tiêu để giảm lãi suất tiền gửi về 0%, hay lãi suất trái phiếu ngân hàng 2% là một chính sách thiếu những đánh giá thực tế.

Trung bình lãi suất tiền gửi của Việt Nam vẫn có thể giảm về mức dưới 2% và lãi suất cho vay dưới 5% như các quốc gia Hàn Quốc, Trung Quốc, Thái Lan trong suốt 6 năm gần đây. Tuy nhiên, mức lãi suất được xem là thấp này đi kèm với điều kiện kinh tế vĩ mô hoàn toàn khác biệt so với bối cảnh Việt Nam hiện tại chứ không phải là xuất phát từ các điều kiện tương tự khuyến nghị của VAFI.

(Ghi chú: Lãi suất tiền gửi ngân hàng Việt Nam vẫn có thể giảm xuống ở mức dưới 2%, lãi suất cho vay dưới 5% như Trung Quốc, Hàn Quốc, Thái Lan. Nhưng lý do chính không phải như lý luận hay thực hiện các chính sách theo khuyến nghị của VAFI mà xuất phát từ những điều kiện kinh tế vĩ mô và cấu trúc thị trường tài chính. Điều này chưa hẳn đã là tích cực mà là hệ quả của sự suy yếu trong tăng trưởng kinh tế).

-

VAFI khẳng định đề xuất đưa lãi suất tiền gửi về 0%/năm là có cơ sở

CafeLand - Hiệp hội Các nhà đầu tư Tài chính (VAFI) khẳng định có cơ sở khi đưa ra đề xuất về việc giảm dần lãi suất tiền gửi bằng VNĐ về 0%/năm

-

Lãi suất liên ngân hàng: Vừa hạ nhiệt đã quay đầu tăng

Tuần giao dịch từ ngày 12–16/1 ghi nhận những chuyển động rõ nét trên thị trường tiền tệ, khi lãi suất liên ngân hàng – tức lãi suất các ngân hàng vay mượn lẫn nhau – không còn duy trì xu hướng giảm mạnh như đầu tháng mà bắt đầu nhích lên trở lại ở n...

-

Chủ tịch Fed Jerome Powell cho biết đang bị điều tra hình sự, khẳng định không khuất phục trước sức ép từ ông Trump

Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), ông Jerome Powell, xác nhận đang bị các công tố viên liên bang điều tra hình sự liên quan đến dự án cải tạo trụ sở ngân hàng trung ương trị giá 2,5 tỷ USD tại Washington, D.C. Tuy nhiên, ông cho rằng đây chỉ là...

-

Từ lãi suất đến triển vọng các kênh đầu tư

Xu hướng tăng lãi suất đang diễn ra hiện nay có phần khác biệt so với đợt tăng gần nhất vào năm 2022. Theo đó, cách chúng ta đánh giá để xác định tín hiệu đối với thị trường cũng khác.

-

Lãi suất liên ngân hàng giảm sâu

Phiên giao dịch ngày 6/1 ghi nhận những biến động trái chiều trên thị trường tiền tệ và ngoại hối, khi lãi suất liên ngân hàng VND giảm mạnh, trong khi tỷ giá USD trên thị trường tự do tăng vọt, tiến sát mốc 27.000 đồng/USD....

-

Lãi suất tiền gửi còn tăng đến đâu? Hé lộ dự báo mới nhất

Theo báo cáo phân tích mới công bố của MBS Research, mặt bằng lãi suất tiền gửi đang bước vào giai đoạn chịu áp lực tăng trở lại sau thời gian dài duy trì ở mức thấp. Diễn biến này phản ánh rõ những căng thẳng về thanh khoản của hệ thống ngân hàng cũ...