Ảnh minh hoạ.

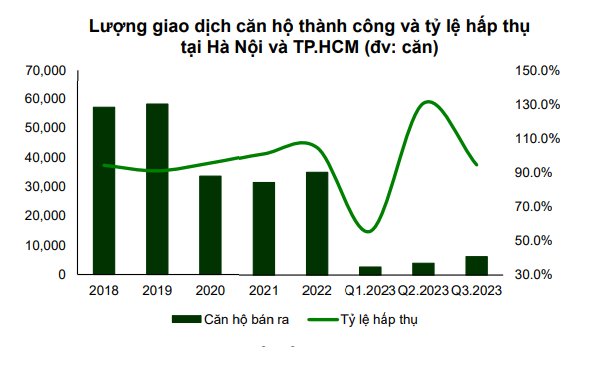

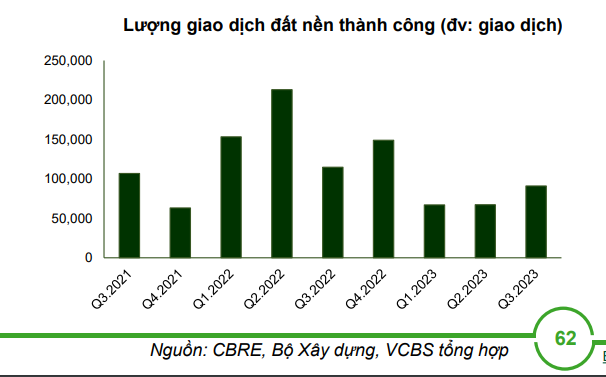

Thị trường bất động sản 2023 chứng kiến sự sụt giảm mạnh trong cả nguồn cung lẫn lượng giao dịch. Khó khăn pháp lý và nguồn vốn phát triển dự án bị thắt chặt đột ngột. Tình trạng mất cân đối cung cầu khi phần lớn nguồn cung nằm ở phân khúc cao với giá vượt xa thu nhập người dân. Một số dự án, khu vực gặp tình trạng mất thanh khoản dù giảm giá bán, đặc biệt tại các tỉnh thành.

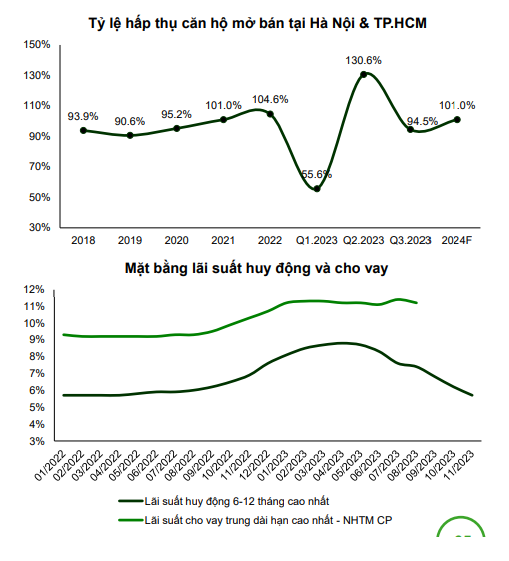

Dù vậy, một số tín hiệu hồi phục tích cực bắt đầu xuất hiện từ giữa năm 2023. Tỷ lệ hấp thụ đối với sản phẩm mở bán khôi phục từ mức thấp kỉ lục trong quý 1/2023. Một số chủ đầu tư bắt đầu nối lại hoạt động mở bán mới và thu về thành công nhất định. Nhiều nhà đầu tư với nguồn vốn nhàn rỗi và tầm nhìn đầu tư dài hạn tích cực săn tìm các bất động sản giảm giá sâu tại những khu vực nhiều tiềm năng tăng trưởng.

Tuy vậy, VCBS đánh giá, hoạt động giao dịch nhìn chung vẫn ở mức rất thấp so với giai đoạn trước. Các sản phẩm được mở bán mới với số lượng hạn chế và chủ yếu là hàng tồn kho hoặc phân khu tiếp theo của dự án hiện hữu.

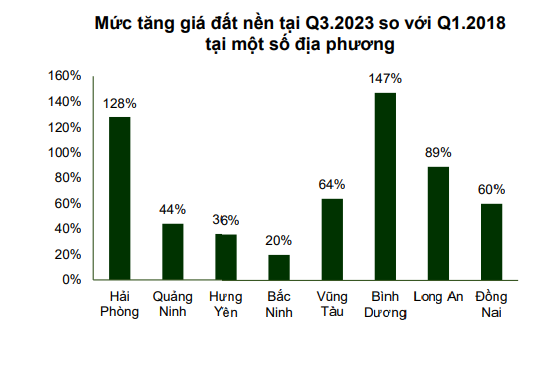

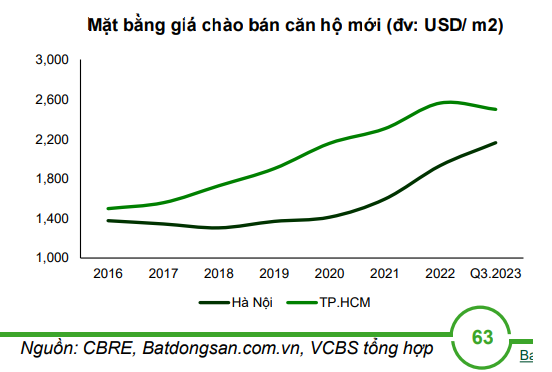

Mặc dù đã có sự hạ nhiệt đối với một số phân khúc và khu vực, VCBS cho rằng, mặt bằng giá bất động sản nhìn chung vẫn ở mức cao.

Hoạt động mua bán trầm lắng khiến mặt bằng giá chưa phản ánh đúng tình hình cung cầu và giá trị của bất động sản. Nhiều chủ sở hữu vẫn neo mức giá rao bán cao dù không có giao dịch.

Các chủ đầu tư dự án/ đại lý bất động sản ngần ngại trong việc giảm giá bán sản phẩm mới do lo ngại ảnh hưởng tới mặt bằng giá của các phân khu/đợt mở bán tiếp theo của dự án và quyền lợi của các đối tác, sàn giao dịch tham gia đầu tư và phân phối dự án; ảnh hưởng tới giá trị tài sản đảm bảo cho các khoản vay. Đối với thị trường Hà Nội và TP.HCM, nguồn cung thấp trong thời gian dài tạo điều kiện để các chủ đầu tư duy trì mức giá bán cao.

Thay vào đó, các chủ đầu tư áp dụng các chính sách (1) Tặng gói nội thất, (2) Tăng chiết khấu thanh toán, (3) Giãn thời gian thanh toán và hỗ trợ lãi suất để kích thích giao dịch (có thể dễ dàng rút lại khi thị trường thuận lợi).

Mặt bằng giá chưa đủ hấp dẫn để kích thích nhu cầu đầu tư. Người có nhu cầu ở thực vẫn ngần ngại mua nhà dù lãi suất hạ nhiệt do giá nhà cao.

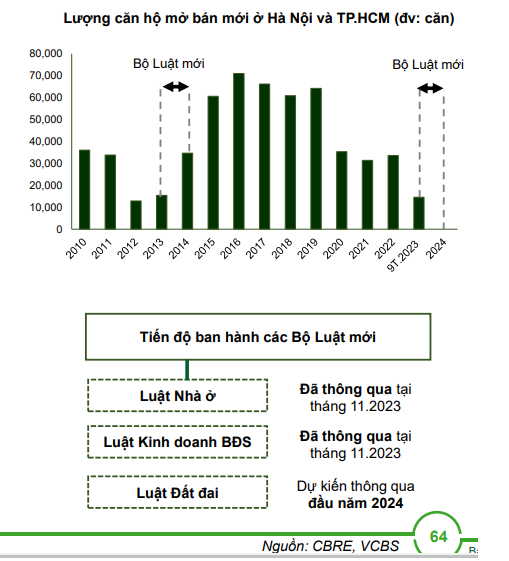

Việc thông qua các bộ Luật sửa đổi (Luật Nhà ở, Luật Kinh doanh BĐS, Luật Đất đai) kỳ vọng sẽ thúc đẩy tích cực tâm lý thị trường trong năm 2024 và tạo điều kiện cho sự phục hồi của thị trường.

Các cơ quản lý có cơ sở để bắt đầu đẩy mạnh xử lý, thông qua hồ sơ pháp lý dự án theo điều chỉnh của hệ thống luật mới.

Trong quá khứ, VCBS cho rằng, việc ban hành các bộ Luật mới trong giai đoạn 2013-2014 đã góp phần thúc đẩy mạnh mẽ nguồn cung dự án và hoạt động giao dịch trong các năm tiếp theo.

Tuy vậy, VCBS lưu ý rằng, sẽ cần thêm thời gian khoảng 6 tháng – 1 năm để các quy định mới mang đến tác động thực tế. Các bộ Luật được sửa đổi theo hướng chặt chẽ hơn về điều kiện kinh doanh, bán hàng và yêu cầu đối với các chủ đầu tư. Một số vướng mắc hiện hữu vẫn chưa được quy định cụ thể tại các văn bản Luật và cần chờ ban hành các hướng dẫn cụ thể hơn.

Năm 2024, VCBS đưa ra dự báo, hoạt động giao dịch tại một số khu vực/phân khúc kỳ vọng cải thiện tích cực trong năm nhờ các yếu tố như mặt bằng lãi suất cho vay mua nhà bắt đầu điều chỉnh giảm theo mặt bằng lãi suất huy động; nguồn sản phẩm cắt lỗ sâu từ những người mua nhà sử dụng đòn bẩy cao trong giai đoạn thị trường sôi nổi đã được hấp thụ đáng kể.

Ngoài ra, sau một thời gian mặt bằng giá không còn giảm sâu và cơ bản đạt mức cân bằng, người mua nhà có xu hướng bắt đầu nối lại các kế hoạch mua bất động sản cho mục tiêu an cư và đầu tư dài hạn.

VCBS cũng dự báo thanh khoản một số khu vực có thể hồi phục sớm hơn thị trường chung, bao gồm: Vùng lõi đô thị tại Hà Nội và TP.HCM, phục vụ nhu cầu ở thực của người dân; Khu vực thành phố tại các tỉnh thành sở hữu: (1) Tốc độ phát triển kinh tế và đô thị hóa cao; (2) Tiềm năng phát triển công nghiệp và thu hút lao động; (3) Kế hoạch phát triển trung tâm hành chính mới và mở rộng quy mô hành chính.

-

Bất động sản 24h: Bà Rịa - Vũng Tàu công bố hệ số điều chỉnh giá đất năm 2024

Hệ số K tỉnh Bà Rịa - Vũng Tàu năm 2024 bao nhiêu; Sắp đón dự án 2 tỷ USD từ Nhật Bản, một tỉnh miền Bắc gia nhập nhóm tỷ đô về thu hút vốn FDI; Sắp đấu giá gần 200 thửa đất ven Hà Nội.. là những thông tin đáng chú ý trong 24h qua.

-

Người dân có thể chọn 4 cách nhận bồi thường khi Hà Nội xây lại 2.160 chung cư cũ

Hà Nội đang đề xuất cơ chế mới cho phép người dân lựa chọn một trong 4 phương án tái định cư khi cải tạo, xây dựng lại các khu chung cư cũ.

-

Hà Nội khởi công dự án nhà ở dành cho lực lượng vũ trang CAND

Ngày 20/5, Bộ Công an đã khởi công dự án xây dựng nhà ở cho lực lượng vũ trang Công an nhân dân (CAND) tại ô đất NO3 thuộc lô D12 Khu đô thị mới Cầu Giấy, phường Cầu Giấy, TP.Hà Nội.

-

Hà Nội giao gần 5,9 ha đất cho Him Lam triển khai khu nhà ở xã hội và thương mại

UBND TP Hà Nội vừa quyết định giao 5,89 ha đất tại phường Phúc Lợi cho Công ty cổ phần Him Lam để tiếp tục triển khai dự án Khu nhà ở xã hội Him Lam Phúc Lợi.

-

Khởi công khu công nghiệp hơn 6.300 tỷ đồng tại Hà Nội

Ngày 20/5, VINACONEX phối hợp cùng UBND TP.Hà Nội chính thức khởi công Khu công nghiệp Đông Anh (KCN) tại địa bàn các xã Thư Lâm và Phúc Thịnh.

-

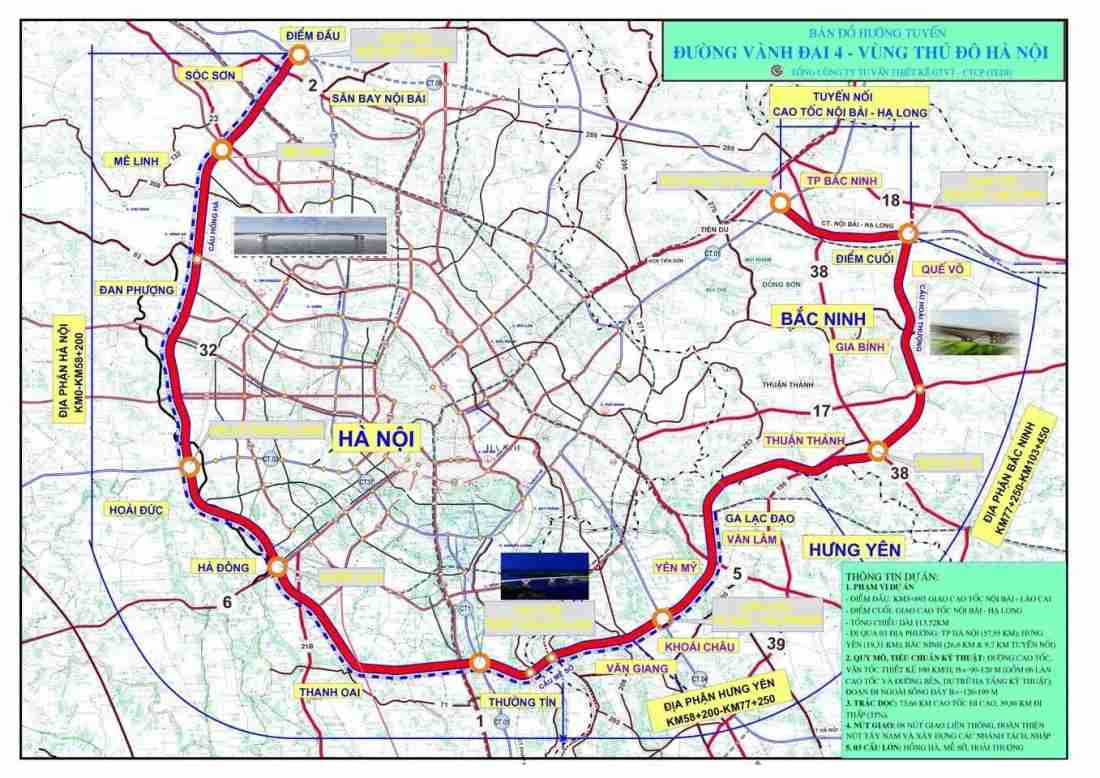

Thông tin mới nhất về tuyến vành đai hơn 85.500 tỷ đồng

Dự án đường Vành đai 4 - Vùng Thủ đô Hà Nội, công trình hạ tầng trọng điểm đi qua Hà Nội, Hưng Yên và Bắc Ninh, đang được các địa phương tăng tốc triển khai để bảo đảm hoàn thành hệ thống đường song hành trong năm 2026 và đưa tuyến cao tốc vào khai t...

.png)