Từ bỏ vì giá nhà xa tầm với…

Với mức lương 30 triệu đồng/tháng, Hoàng Anh (30 tuổi) tự tin là sau 5 năm đi làm và tích góp được hơn 1 tỉ đồng anh hoàn toàn mua được một căn hộ trả góp mà không bị áp lực.

Anh đã mơ ước sở hữu căn hộ 2 phòng ngủ tại một dự án lớn ở quận Gia Lâm, Hà Nội từ rất lâu rồi và để làm thực hiện điều đó, anh phải tích cực kiếm tiền, làm hai công việc cùng lúc và chi tiêu không còn thoáng như trước đây. Thời điểm đó, căn hộ anh tham khảo có giá khoảng 2,3 tỉ đồng, nhưng hiện tại đã tăng lên gần tỉ đồng.

Hoàng Anh đành tích góp thêm một vài năm nữa, vì ngoài dự án này anh không thích dự án khác. Tuy nhiên, một số người bạn anh có kinh nghiệm lâu năm trong lĩnh vực bất động sản cho rằng anh nên mua trả góp từ bây giờ vì giá nhà vẫn còn tăng cao hơn nữa, càng để lâu cơ hội sở hữu tổ ấm riêng càng xa tầm với.

“Mình cũng biết đã xác định mua nhà thì càng mua sớm sẽ càng rẻ, nhưng khi nghĩ đến lãi suất thả nổi khó đoán nên không dám liều” - Hoàng Anh bày tỏ.

Sự lo lắng này của anh không phải không có cơ sở, thực tế theo báo cáo thị trường căn hộ ở Hà Nội của Savills, tính đến quý 4/2023, giá mở bán căn hộ trung bình tại thị trường này đã tăng trong 20 quý liên tiếp. Giá bán sơ cấp trung bình đạt 58 triệu đồng/m2 thông thủy, tăng 7% theo quý và 12% so với cùng kỳ năm trước. Trong khi đó, lượng căn hộ sơ cấp là 11.911 căn, giảm 40% theo quý và 41% theo năm.

Không chỉ mặt bằng giá, lãi suất thả nổi neo cao cũng là một rào cản lớn khiến nhiều người trẻ phải trì hoãn ước mơ của mình. Hoàng Anh cho hay, một người bạn của anh cách đây hai tháng đã phải bán vội căn hộ để tất toán cho ngân hàng vì lý do “không thể trụ được nữa”.

Bạn anh mua căn hộ vào cuối năm 2022, sau 2 năm hưởng ưu đãi, ngân hàng bắt đầu áp dụng lãi suất thả nổi từ 8% lên đến 13% khiến bạn anh phải méo mặt vì số tiền trả hàng tháng đã tăng gấp đôi, vượt quá 50% thu nhập.

Lãi suất thả nổi neo cao làm trì hoãn ước mơ của nhiều người trẻ. Ảnh minh hoạ.

Chớp cơ hội “nghìn năm”…

Bẵng đi một năm, khi tích góp được thêm một khoản đáng kể Hoàng Anh tiếp tục tìm hiểu giá căn hộ tại dự án trước đây.

Trong quá trình tìm hiểu, anh may mắn gặp được một nhân viên môi giới dự án tư vấn chính sách thanh toán mới mà chủ đầu tư đang áp dụng. Theo đó, nếu mua căn hộ anh sẽ được vay 70% giá trị bất động trong thời gian lên đến 15 năm. Anh chỉ cần thanh toán 30% giá trị căn hộ là có thể dọn đến ở ngay.

Căn hộ anh tham khảo có giá 2,7 tỉ đồng, gồm 2 phòng ngủ rộng 55m2. Với số tiền tích góp được 1,2 tỉ đồng, Hoàng Anh hoàn toàn đủ khả năng chốt căn hộ mà không cần suy nghĩ.

Bởi theo lời nhân viên môi giới tư vấn, khi mua căn hộ anh sẽ hưởng 2 năm đầu chỉ phải trả lãi 7%/năm, tức hơn 17 triệu đồng/tháng. Sau 2 năm, anh sẽ thanh toán theo lãi suất thị trường. Nhưng chỉ cố định là 9,5% do chủ đầu tư cam kết với ngân hàng. Như vậy, mỗi tháng anh phải trả hơn 20 triệu đồng/tháng, không quá áp lực khi thu nhập hiện tại của anh dao động khoảng 40-45 triệu đồng/tháng.

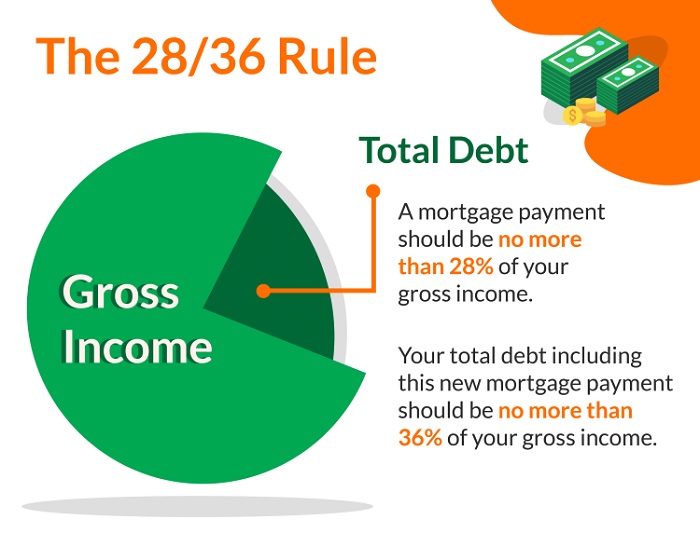

Chia sẻ thêm về phương thức mua nhà trả góp, chuyên gia hoạch định tài chính cá nhân Vũ Uyên (Vanessa Uyên Vũ) khuyến cáo người mua chỉ nên vay số tiền mà nợ gốc và lãi phải trả hàng tháng chiếm khoảng 80% số tiền tiết kiệm được để dự phòng rủi ro lãi suất khoản vay tăng đột biến, hoặc bản thân gặp những vấn đề về thu nhập.

-

Lãi suất giảm về mức hấp dẫn, nhu cầu vay mua nhà sẽ quay trở lại kể từ nửa cuối năm 2024?

Trong báo cáo chiến lược 2024 mới phát hành, Công ty Chứng khoán Nhất Việt (VFS) kỳ vọng khi lãi suất cho vay mua nhà giảm về mức hấp dẫn hơn sẽ tạo động lực cho nhu cầu vay mua nhà quay trở lại kể từ nửa cuối năm 2024, mặc dù khó ghi nhận đột biến do vấn đề từ nguồn cung và niềm tin của người mua nhà đối với chủ đầu tư phụ thuộc vào hiệu quả của các thay đổi pháp lý và hỗ trợ từ các chính sách, vốn mất rất nhiều thời gian.

-

Nếu trả lời được hết những câu hỏi này, bạn đã dư sức để mua nhà

Mua nhà đã được coi là một phần quan trọng trong việc ổn định cuộc sống, nhưng đối với nhiều người điều đó không có ý nghĩa vì lý do tài chính hoặc không muốn. Mặc dù có nhiều lý do để mua nhà, nhưng quan trọng cần phải xem xét lý do cụ thể.

-

Vay 2 tỉ đồng mua nhà, sau 3 năm vẫn còn nợ 1,8 tỉ đồng và SỰ THẬT đằng sau

Liều lĩnh vay mượn 2 tỉ đồng để mua nhà, sau 3 năm vợ chồng Cẩm Tiên (1991, Hải Dương) vẫn nợ 1,8 tỉ đồng. Nghe có vẻ vô lý nhưng ẩn sau là một câu chuyện dài.

-

Gen Z giờ mua nhà liều lĩnh hơn thế hệ trước

“An cư lạc nghiệp” không chỉ là câu chuyện của thế hệ trước, mà hiện nay đối tượng là Gen Z, thậm chí Gen Y cũng vô cùng quan tâm đến vấn đề này. Họ sẵn sàng nắm bắt cơ hội sở hữu tổ ấm riêng nếu có thể....

-

Giấc mơ mua nhà càng với, càng xa

Bốn năm trước, để dành được 500 triệu đồng, vợ chồng chị Hà khởi động giấc mơ mua nhà Hà Nội nhưng cứ khi họ gần đủ tiền, giá nhà lại vọt lên một tầm mới.

-

“Đầu năm mua đất, cuối năm mua nhà” có đúng vào thời điểm này?

Nhiều người quan niệm “đầu năm mua đất cuối năm mua nhà” để nói về việc mua bán nhà đất trước Tết Nguyên Đán. Vậy quan niệm này có nên áp dụng vào thời điểm hiện tại?

-

Người trẻ mua nhà: Muốn “flex” bản thân hay thực sự cần nơi gọi là “nhà”

Người trẻ mua nhà thường nhận được sự ngưỡng mộ, sự thán phục, có chút ganh tị của người thân, bạn bè nên một bộ phận thế hệ Millennials-Z nhầm lẫn đó là “thành công”, nhưng ẩn sau đó là những câu chuyện dở khóc, dở cười....