Lãi suất hạ nhiệt, dòng vốn quay lại cuộc chơi

Theo ông Paul Tostevin, Giám đốc Savills World Research, yếu tố có sức chi phối lớn nhất đối với bất động sản toàn cầu trong năm 2026 vẫn là triển vọng kinh tế vĩ mô và mặt bằng lãi suất. Việc lãi suất tại nhiều quốc gia có xu hướng hạ dần về vùng trung tính đang tạo điều kiện cho cả dòng vốn đầu tư lẫn nhu cầu thuê phục hồi. Tuy nhiên, mức lãi suất mới khó có thể quay lại giai đoạn siêu thấp trước năm 2020, đồng nghĩa chi phí vốn vẫn là bài toán mà nhà đầu tư buộc phải tính toán kỹ lưỡng.

Điểm đáng chú ý là thị trường đã bắt đầu thích nghi với “mặt bằng lãi suất mới”. Tâm lý phòng thủ dần nhường chỗ cho chiến lược tái cơ cấu danh mục, tìm kiếm cơ hội dài hạn.

Mặt bằng lãi suất mới sẽ tác động đến tâm lý của nhà đầu tư.

Savills dự báo tổng giá trị giao dịch đầu tư bất động sản toàn cầu trong năm 2026 có thể vượt mốc 1.000 tỷ USD - mức cao nhất kể từ sau năm 2022. Con số này phản ánh sự quay trở lại rõ nét của dòng tiền, nhất là tại các thị trường có nền tảng kinh tế ổn định và triển vọng tăng trưởng dài hạn.

Trong bức tranh toàn cầu đó, Việt Nam nổi lên như một điểm sáng. Năm 2025 khép lại với mức tăng trưởng GDP vượt 8%, trong đó động lực chính đến từ công nghiệp, xuất khẩu và các ngành công nghệ cao. Đây không chỉ là câu chuyện phục hồi sau khó khăn, mà còn phản ánh sự dịch chuyển về chất của nền kinh tế, khi Việt Nam từng bước thoát khỏi mô hình sản xuất thâm dụng lao động để tiến tới các ngành có giá trị gia tăng cao hơn như điện tử, bán dẫn, năng lượng tái tạo và công nghiệp công nghệ cao.

Sự thay đổi này kéo theo dòng vốn FDI ngày càng chọn lọc, ưu tiên chất lượng hơn số lượng. Trên bản đồ khu vực, Việt Nam không còn được nhìn nhận đơn thuần là “công xưởng giá rẻ”, mà đang trở thành một trung tâm sản xuất chiến lược của ASEAN, nhờ sự ổn định chính trị, năng lực thích ứng chuỗi cung ứng và mạng lưới hiệp định thương mại rộng khắp.

Hai trụ cột tăng trưởng trong chu kỳ mới

Theo ông Matthew Powell, Giám đốc Savills Hà Nội, chính nền tảng này đang tạo lực đẩy cho thị trường bất động sản bước vào một chu kỳ tăng trưởng mới từ cuối năm 2025 và lan sang năm 2026. Trong bức tranh tổng thể, hai phân khúc được dự báo giữ vai trò “đầu tàu” là bất động sản công nghiệp và nhà ở.

Ở mảng công nghiệp, nhu cầu tiếp tục tập trung vào các trung tâm sản xuất trọng điểm như Bắc Ninh, Hải Phòng, Bình Dương và Đồng Nai - nơi hội tụ đầy đủ lợi thế về hạ tầng, lao động, kết nối cảng biển và chuỗi cung ứng. Không chỉ đất khu công nghiệp truyền thống, các sản phẩm nhà xưởng xây sẵn, kho vận hiện đại và khu logistics tích hợp đang trở thành lựa chọn ưu tiên của doanh nghiệp, đặc biệt là nhóm nhà đầu tư cần triển khai nhanh, tối ưu chi phí vận hành và linh hoạt mở rộng quy mô.

.jpg)

Trong bức tranh tổng thể, hai phân khúc được dự báo giữ vai trò “đầu tàu” là bất động sản công nghiệp và nhà ở.

Sự phát triển mạnh của hạ tầng giao thông, cảng biển, sân bay và mạng lưới cao tốc đang rút ngắn đáng kể thời gian kết nối giữa nhà máy - cảng - thị trường tiêu thụ. Điều này giúp nâng cao sức cạnh tranh của các khu công nghiệp thế hệ mới, đồng thời mở rộng không gian phát triển ra các vành đai công nghiệp vệ tinh.

Song song với công nghiệp, phân khúc nhà ở được dự báo duy trì vai trò trụ cột về thanh khoản và sức cầu. Tuy nhiên, động lực tăng trưởng không nằm ở phân khúc cao cấp, mà tập trung vào các sản phẩm phục vụ nhu cầu ở thực như căn hộ trung cấp, nhà ở giá hợp lý và các khu đô thị vệ tinh gắn với các trục hạ tầng mới. Đây là nhóm sản phẩm hưởng lợi trực tiếp từ quá trình đô thị hóa, sự dịch chuyển lao động về các trung tâm sản xuất và nhu cầu cải thiện chất lượng sống của tầng lớp trung lưu.

>> Xem thêm thông tin về thị trường bất động sản 2026

Dù triển vọng tích cực, các chuyên gia cũng cảnh báo rủi ro hình thành những “điểm nóng” cục bộ, nhất là tại các đô thị lớn, nơi giá nhà có thể tăng nhanh hơn thu nhập thực tế. Nếu không kiểm soát tốt, chênh lệch này có thể làm suy yếu tính bền vững của thị trường trong trung hạn.

Bài toán đặt ra là phải đồng thời mở rộng nguồn cung phù hợp, minh bạch hóa chính sách đất đai, kiểm soát tín dụng và định hướng phát triển không gian đô thị theo mô hình đa cực, giảm áp lực lên khu vực lõi.

Chuyên gia Savills cho rằng, việc thúc đẩy khu vực kinh tế tư nhân, đặc biệt thông qua các nghị quyết mới, đang mở ra dư địa lớn cho doanh nghiệp trong nước tham gia sâu hơn vào các dự án hạ tầng và khu công nghiệp quy mô lớn. Cải cách thủ tục hành chính, cải thiện khả năng tiếp cận đất đai và đa dạng hóa kênh huy động vốn được kỳ vọng sẽ giải phóng nguồn lực xã hội, nâng cao năng lực triển khai dự án và củng cố niềm tin của nhà đầu tư.

Về dài hạn, theo ông Matthew Powell, để duy trì đà tăng trưởng bền vững sau năm 2026, Việt Nam cần tiếp tục nâng cao chất lượng dòng vốn FDI, thay vì chỉ chạy theo quy mô. Điều này đòi hỏi khung chính sách rõ ràng cho phát triển xanh, ưu đãi có chọn lọc, đầu tư mạnh vào năng lượng tái tạo, hạ tầng khu công nghiệp xanh và nâng cấp chất lượng nguồn nhân lực.

Trong một chu kỳ mới, bất động sản không còn đơn thuần là câu chuyện mở rộng diện tích hay chạy theo sóng ngắn hạn, mà đang dịch chuyển sang bài toán chất lượng, hiệu quả và khả năng tạo giá trị bền vững.

Khi dòng tiền toàn cầu bắt đầu quay lại, cuộc cạnh tranh sẽ không chỉ nằm ở vị trí hay giá đất, mà ở năng lực kết nối, chuẩn mực vận hành và tầm nhìn phát triển dài hạn. Chính trong bối cảnh đó, bất động sản công nghiệp và nhà ở đang được kỳ vọng sẽ trở thành hai trụ cột dẫn dắt thị trường Việt Nam bước vào giai đoạn tăng trưởng tiếp theo.

-

Hơn 2,5 tỷ USD vốn ngoại vào Việt Nam, bao nhiêu đổ vào bất động sản?

Theo báo cáo của Cục Đầu tư nước ngoài (Bộ Tài chính), tổng vốn đầu tư nước ngoài đăng ký vào Việt Nam tính đến ngày 31/01/2026 đạt 2,58 tỷ USD, giảm 40,6% so với cùng kỳ năm trước.

-

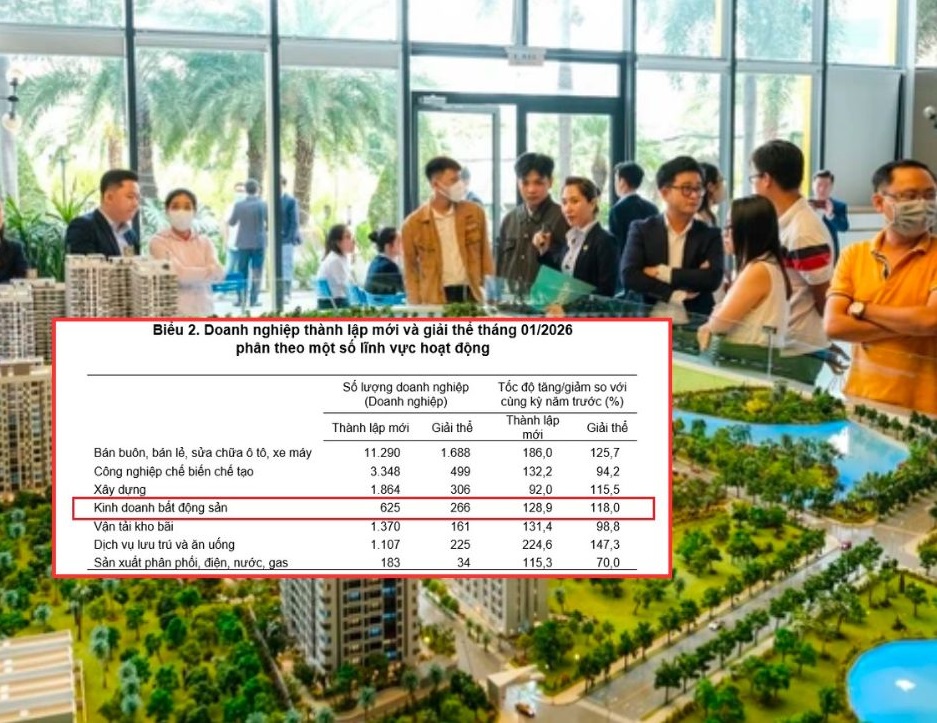

Tháng đầu tiên năm 2026, số lượng doanh nghiệp kinh doanh bất động sản thành lập mới tăng mạnh

Tháng 1/2026, ghi nhận có 625 doanh nghiệp kinh doanh bất động sản thành lập mới, tăng tới 128,9% so với cùng kỳ năm trước, theo số liệu mới công bố của Cục Thống kê.

-

Tăng trưởng tín dụng dự báo vượt mục tiêu, mặt bằng lãi suất vay chịu áp lực tăng

Năm 2026, tăng trưởng tín dụng sẽ duy trì ở mức cao, có thể đạt khoảng 16% đến 18%, theo dự báo của Chứng khoán Vietcombank (VCBS). Con số này cao hơn mức mục tiêu của Ngân hàng Nhà nước, được hỗ trợ bởi chính sách tiền tệ tiếp tục nới lỏng cùng lãi suất điều hành ở mức thấp nhằm kích thích nhu cầu vốn.

-

Nhu cầu lớn nhà ở vừa túi tiền

Giá chuyển nhượng nhiều dự án nhà ở xã hội tại Hà Nội tăng mạnh cho thấy nhu cầu lớn đối với phân khúc nhà ở vừa túi tiền trong bối cảnh nguồn cung còn hạn chế.

-

Doanh nghiệp địa ốc rẽ hướng phát triển nhà giá phù hợp

Áp lực thanh khoản, tín dụng thắt chặt và nhu cầu ở thực gia tăng đang khiến nhiều doanh nghiệp bất động sản dịch chuyển chiến lược sang phân khúc nhà ở xã hội và nhà ở giá phù hợp.

-

Chu kỳ bất động sản mới phụ thuộc vào những biến số nào?

Trong bối cảnh chi phí đầu vào leo thang, lãi suất biến động và hành vi người mua thay đổi rõ rệt, thị trường bất động sản đang rời xa mô hình tăng trưởng dựa vào kỳ vọng giá để tiến tới một chu kỳ mới, nơi giá trị thực trở thành yếu tố dẫn dắt....

-

Biệt thự liền kề Hà Nội lập đỉnh giá mới

Bức tranh thị trường nhà liền thổ Hà Nội trong quý 1/2026 tiếp tục ghi nhận một xu hướng rõ nét. Mặt bằng giá đã thiết lập những ngưỡng cao mới, bất chấp nguồn cung có dấu hiệu dịch chuyển ra xa khu vực trung tâm....

-

Thị trường bất động sản Đà Nẵng trước chu kỳ mới

Nhờ hội tụ nhiều động lực tăng trưởng như kinh tế khởi sắc, dòng vốn đầu tư gia tăng và hàng loạt dự án quy mô lớn được triển khai đồng loạt, cùng với dư địa phát triển được mở rộng sau sáp nhập, thị trường bất động sản Đà Nẵng đang dần tích lũy đủ n...