Không ai chịu ai

| Công ty Kinh Đô giữ quan điểm thương hiệu Kinh Đô là tài sản cố định vô hình. Ảnh: Đức Thanh |

Cuộc chạy đua bảo lưu quan điểm giữa Công ty Kiểm toán Ernst &Young (E&Y) và Công ty cổ phần Kinh Đô về khoản 50 tỷ đồng thể hiện giá trị thương hiệu có hay không đủ cơ sở ghi nhận là tài sản cố định vô hình lại nóng lên trong mùa công bố báo cáo tài chính.

Suốt từ ngày 6/9/2012 đến nay, Công ty cổ phần Kinh Đô luôn ghi nhận thương hiệu Kinh Đô là tài sản cố định vô hình với giá trị 50 tỷ đồng, thể hiện phần góp vốn của Công ty TNHH Xây dựng và Chế biến Thực phẩm Kinh Đô.

Cũng từ thời điểm đó, kiểm toán viên không ghi nhận điều này vì khoản 50 tỷ đồng này không thoả mãn chuẩn mực kế toán Việt Nam và công văn của Bộ Tài chính về việc thương hiệu được tạo ra từ nội bộ doanh nghiệp không được ghi nhận là tài sản cố định vô hình.

Trả lời câu hỏi của phóng viên Báo Đầu tư qua email, ông Kelly Wong, Giám đốc tài chính Công ty Kinh Đô phân tích, con số 50 tỷ đồng được đề cập thực tế là giá trị ghi nhận của khoản đóng góp bằng thương hiệu của Kinh Đô vào doanh nghiệp trong vòng 20 năm qua và hoàn toàn không liên quan đến giá trị thương hiệu trên thị trường thời điểm hiện tại.

Hơn thế, nghiên cứu ý kiến của kiểm toán về trường hợp của Kinh Đô sẽ thấy, không có quy định pháp lý cụ thể nào cho việc định giá quyền sở hữu trí tuệ (trong trường hợp này là giá trị thương hiệu). Như vậy, mấu chốt của câu chuyện dài dòng này có vẻ không chỉ nằm ở việc định giá, mà là khung pháp lý.

Theo chuẩn kế toán, giá trị tài sản phải ghi nhận dựa trên chi phí vốn. Thực tế, Kinh Đô đã tuân thủ luật pháp Việt Nam và ghi nhận giá trị thương hiệu theo phương pháp bảo thủ (chi phí vốn). “Do yêu cầu của các chuẩn mực kế toán, chúng tôi phải ghi nhận giá trị thương hiệu theo chi phí vốn để đảm bảo tính bảo thủ trong kế toán. Vì vậy, chúng tôi sẽ không và không thể điều chỉnh giá trị này theo giá trị thị trường hiện tại để phản ánh giá trị cao hơn của thương hiệu”, ông Kelly Wong cho biết.

Về câu hỏi căn cứ định giá thương hiệu trên thị trường, ông Kelly Wong trả lời: “Chúng tôi không thực hiện việc định giá thương hiệu vào thời điểm này, thậm chí, ngay cả khi chúng tôi đã làm việc này, chúng tôi cũng sẽ không công bố vì lý do bảo mật, bởi thương hiệu là một tài sản vô hình, được gây dựng và định giá bởi chính những khách hàng trung thành của chúng tôi”.

Với tham vọng trở thành công ty thực phẩm và giải khát hàng đầu Việt Nam và khu vực châu Á - Thái Bình Dương, 20 năm qua, Kinh Đô đã tạo ra giá trị vượt trội qua các thương hiệu. Đó cũng chính là một phần lý do để các nhà đầu tư nước ngoài soi mói, nhằm chớp thời cơ mua bán cổ phần của Kinh Đô

Trong một khảo sát của Công ty nghiên cứu thị trường FTA năm 2010, Kinh Đô được người tiêu dùng bình chọn là thương hiệu số 1 trong ngành bánh kẹo và snack. Thương hiệu Kinh Đô cũng từng được Công ty Nghiên cứu thị trường ACNielsen xếp hạng 4 trong Top 10 thương hiệu nổi tiếng tại Việt Nam vào năm 2009.

Thiếu bàn tay trọng tài

Sự quan tâm đến giá trị của tài sản vô hình ngày càng tăng, nhất là khi khoảng doãng giữa giá trị thị trường và giá trị sổ sách của doanh nghiệp ngày càng lớn. Tuy nhiên, tại Việt Nam, tài sản vô hình nói chung, hay thương hiệu nói riêng, chưa được chính thức công nhận trong các báo cáo tài chính.

Quyết định 206/2003/QĐ – BTC của Bộ Tài chính ban hành chế độ quản lý, sử dụng và trích khấu hao tài sản cố định chưa quy định thương hiệu là tài sản cố định vô hình, nên chưa có cơ sở hạch toán.

Điều này gây nhiều trở ngại và thiệt thòi cho doanh nghiệp trong quá trình hội nhập khi hoạt động mua bán – sáp nhập (M&A) doanh nghiệp đang diễn ra mạnh mẽ. Hơn thế, ông Lý Quý Trung, Chủ tịch HĐQT An Nam Group, các ông chủ đang lúng túng trong việc định giá thương hiệu khi có nhu cầu cổ phần hóa hay góp vốn bằng thương hiệu.

Đặc biệt, trong quá trình cổ phần hóa tập đoàn, tổng công ty nhà nước đang được đẩy mạnh từ nay đến năm 2015, nếu thương hiệu không đủ cơ sở để xác định là tài sản cố định vô hình, rất có thể nhà nước sẽ mất đi một lượng tài sản đáng kể khi mà các thương hiệu Vietnam Airlines, Vinaphone, MobiFone… đang là tầm ngắm của nhiều nhà đầu tư.

Ông Richard Moore, Giám đốc Công ty Richard Moore Associates – đơn vị tư vấn hình ảnh thương hiệu đầu tiên được cấp phép tại Việt Nam, đã nhắc tới thực tế đáng quan tâm, đó là 50-80% doanh nghiệp thất bại sau M&A có nguyên nhân từ việc chưa đánh giá đúng giá trị thương hiệu. Theo ông Richard Moore, trên thế giới có 2 tập đoàn của Mỹ chuyên định giá thương hiệu bằng USD, còn ở Việt Nam, chưa có công ty nào thực hiện công việc này.

Tuy nhiên, không phải lúc nào thương hiệu cũng được định giá bằng tiền. Giá trị vô hình của thương hiệu nhiều khi lại nằm ở cảm nhận của khách hàng, ở hệ thống phân phối mà họ đã xây dựng được.

Câu chuyện thương hiệu Diana của Công ty cổ phần Diana là một ví dụ. Năm 2011, khi Diana bán 95% cổ phần cho Tập đoàn Unicharm (Nhật Bản), thương hiệu này được định giá 10 triệu USD. Khi đó, thị trường hiểu rằng, con số này không chỉ đơn thuần là giá trị tài chính, mà hơn thế, gồm cả khả năng của Diana trong phát triển hệ thống phân phối.

Hoặc như Bibica, mặc dù bị thua lỗ trong 3 năm liền, nhưng giá trị của thương hiệu Bibica không hề nhỏ, bởi vì họ sở hữu hệ thống phân phối sâu rộng trên cả nước.

Thậm chí, trong trường hợp một công ty bị khủng hoảng tài chính, giá trị lợi nhuận và ưu thế trên thị trường giảm sút, không có nghĩa là thương hiệu của doanh nghiệp này không còn giá trị. “Chúng ta cần phân biệt rõ tài chính thực tế và tiềm năng phát triển của doanh nghiệp”, ông Richard Moore nhận định

Việc định giá doanh nghiệp, đôi khi mang tính nghệ thuật hơn là khoa học. Vì vậy, ngay cả khi thương hiệu được công nhận là tài sản vô hình cũng sẽ phát sinh khó khăn và tranh cãi quanh công thức và kết quả đánh giá mà doanh nghiệp sử dụng (thường mang tính chủ quan).

Theo ông Trung, có một số phương pháp tính giá trị thương hiệu mà các công ty, tổ chức nghiên cứu thị trường trên thế giới thường sử dụng. Có thể kể đến như: giá sản phẩm của thương hiệu đó cao hơn đối thủ nhưng vẫn bán hàng dễ hơn; dựa vào chi phí để xây dựng thương hiệu, dựa vào giá cổ phiếu thị trường chứng khoán và khả năng tạo lợi nhuận nhiều hơn bình thường so với đối thủ… Tuy nhiên, những phương pháp định giá này vẫn là một thách thức lớn đối với các doanh nghiệp Việt Nam.

“Còn rất nhiều vướng mắc trong việc định giá loại tài sản vô hình này, nhưng điều chắc chắn là một thương hiệu uy tín thường có tất cả: sở hữu loại hàng hóa đặc trưng và giá trị cổ phiếu của thương hiệu không ngừng tăng”, ông Richard Moore nhận định.

Dù thế nào thì Kinh Đô cũng đang phải chịu thiệt khi mọi việc chưa ngã ngũ, bởi tính theo kiểm toán, tổng tài sản của doanh nghiệp sẽ bị giảm và điều đó tác động tiêu cực đến tâm lý của nhà đầu tư.

-

Cô gái gốc Việt tạo dựng thương hiệu "EM OI" trên đất Nga: Lăn lộn chiến đấu để giữ chân thực khách, rút ra 3 điều quý giá ai cũng muốn nghe

09/12/2020 1:11 PMThay vì an phận thủ thường, chọn lấy một công việc ổn định thì Lien Ngo lại muốn làm một thứ gì đó mới mẻ, để rồi cơ duyên đưa cô đến với ý tưởng kinh doanh quán cà phê ở xứ sở bạch dương.

-

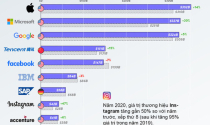

20 thương hiệu công nghệ giá trị nhất thế giới, 70% đến từ Mỹ

24/10/2020 11:16 AMApple tiếp tục là dẫn đầu danh sách với giá trị thương hiệu năm 2020 đạt 352 tỷ USD, tăng 14% so với năm trước...

-

Louis Vuitton, Chanel và các thương hiệu xa xỉ đắt giá nhất thế giới

26/10/2019 10:28 AMTheo Business Insider, tổng giá trị của 9 thương hiệu xa xỉ hàng đầu thế giới lên đến 117,784 tỷ USD, trong đó Louis Vuitton được định giá cao nhất.

-

Top 10 thương hiệu đắt giá nhất thế giới

19/10/2019 6:57 PMApple vẫn là thương hiệu đắt giá nhất thế giới với giá trị hơn 234 tỷ USD. Theo sau là Google với giá trị thương hiệu gần 168 tỷ USD và Amazon với giá trị hơn 125 tỷ USD.

-

10 thương hiệu giá trị nhất thế giới năm 2019

24/05/2019 2:21 PMTạp chí Forbes vừa công bố danh sách 100 thương hiệu giá trị nhất thế giới năm 2019. Trong đó, Apple dẫn đầu năm thứ 9 liên tiếp với giá trị thương hiệu gần 206 tỷ USD, dù doanh số iPhone của hãng này liên tục sụt giảm vài quý gần đây, đặc biệt tại Trung Quốc. Đây là lần đầu tiên có một thương hiệu vượt giá trị 200 tỷ USD kể từ khi danh sách của Forbes được công bố.

-

Hành trình của thương hiệu Việt tiến vào chuỗi giá trị Samsung, Mitsubishi vì... tự ái

03/02/2019 2:32 PMCâu chuyện khởi nghiệp của cái tên đang nổi trong ngành công nghiệp hỗ trợ Việt Nam ẩn chứa nhiều điều thú vị...