Như vậy, đang có những quan điểm rất khác nhau trong việc điều hành tỷ giá. Vậy cái nào đúng?

Nguồn: IFS và Tổng hợp CafeLand

Mâu thuẩn quan điểm điều hành

TS. Lê Xuân Nghĩa – Nguyên Thành viên Hội đồng Tư vấn Chính sách Tài chính, Tiền tệ Quốc gia cho rằng Chính phủ nên điều chỉnh theo hướng tăng tỷ giá thêm 4% trong năm này. Lý do được ông giải thích là khi tính tỷ giá hối đoái thực song phương thì tiền đồng đang được định giá cao hơn so với đồng USD 23% vì vậy áp lực phá giá là rất lớn. Bên cạnh đó, TS Nghĩa còn cho rằng kinh tế nửa cuối năm sẽ phục hồi mạnh nên nhu cầu nhập khẩu tăng lên. Vì vậy, nếu không phá giá tiền đồng thì sẽ làm quá trình nhập siêu sẽ tăng trở lại.

Ông Nguyễn Đức Hưởng, Phó chủ tịch Hội đồng Quản trị LienVietPostBank cũng cùng chung quan điểm với TS. Lê Xuân Nghĩa khi cho rằng cần phải phá giá tiền đồng để hạn chế nhập khẩu và tận dụng sự kích thích kinh tế của Mỹ để xuất khẩu.

Ngược lại với quan điểm của 2 chuyên gia nói trên, ông Lê Minh Hưng - Phó Thống đốc Ngân hàng Nhà nước Việt Nam đưa ra quan điểm khác. Theo ông Hưng việc quan điểm tiền đồng được định giá cao hay thấp rất khó xác định. Bên cạnh đó ông cũng cho rằng việc phá giá tiền đồng có thể không tác động nhiều đến cán cân thương mại do những mặt hàng xuất khẩu của Việt Nam ít co giãn bởi giá. Đặc biệt, ông Hưng còn cho rằng việc phá tiền đồng sẽ ảnh hưởng mạnh đến các doanh nghiệp vay nợ nước ngoài, nợ Chính phủ và những doanh nghiệp kinh doanh hàng nhập khẩu như xăng dầu.

Như vậy, đã có 2 quan điểm trái chiều nhau về điều hành tỷ giá. Để bảo vệ cho quan điểm của mình thì các chuyên gia hay đại diện NHNN đều đưa ra các luận điểm của mình. Tuy nhiên, các chuyên gia và ngân hàng nhà nước đều chưa đưa ra được những số liệu hay chứng minh bằng phân tích toán học để các lập luận thuyết phục hơn.

Chẳng hạn, việc tiền đồng được định giá cao thì về dài hạn việc tăng tỷ giá là tất yếu tuy nhiên trong ngắn hạn điều này chưa nhất thiết vì nó còn phụ thuộc vào cung cầu ngoại tệ trong nền kinh tế. Ngoài ra, việc cho rằng kinh tế sẽ phục hồi mạnh vào giữa năm nhập khẩu tăng nên phải phá giá cũng chưa hẳn đúng. Bởi vì, nếu lúc đó cầu ngoại tệ tăng mạnh thì tiền đồng sẽ mất giá một cách tự nhiên.

Còn việc ông Hưng lo ngại sẽ ảnh hưởng đến doanh nghiệp vay nợ bằng ngoại tệ là hoàn toàn có lý tuy nhiên đây là điều không thể tránh khỏi và doanh nghiệp phải chấp nhận rủi ro này. Nhà nước không thể bảo hiểm tỷ giá cho doanh nghiệp mà không phù hợp với quy luật của thị trường.

Điều hành tỷ giá năm 2013, tránh “vết xe đổ”

Hiện tại, NHNN đang sử dụng chính sách tỷ giá linh hoạt có điều tiết, tức là NHNN đưa ra mức tỷ giá mục tiêu để quy định các giao dịch trên thị trường chỉ được dao động quanh mức này với biên độ theo quy định (hiện là +/-1%). NHNN mua bán ngoại tệ trên thị trường để giữ tỷ giá quanh mức mục tiêu này. Chính sách tỷ giá này đối lập với các chính sách tỷ giá thả nổi mà nhiều quốc gia đang thực hiện.

Để xác định tỷ giá mục tiêu NHNN phải cân nhắc các mục tiêu khác nhau và cung cầu ngoại tệ trên thị trường. Tuy nhiên, trong nhiều trường hợp chính sách tỷ giá chưa thực sự phù hợp đã gây ra rất nhiều xáo trộn trên thị trường.

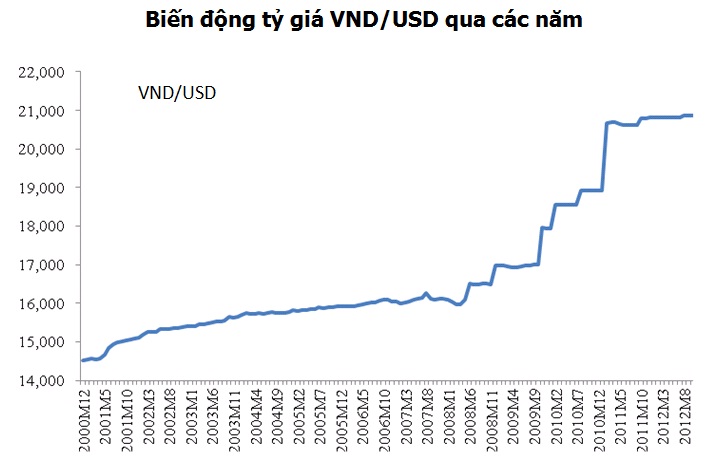

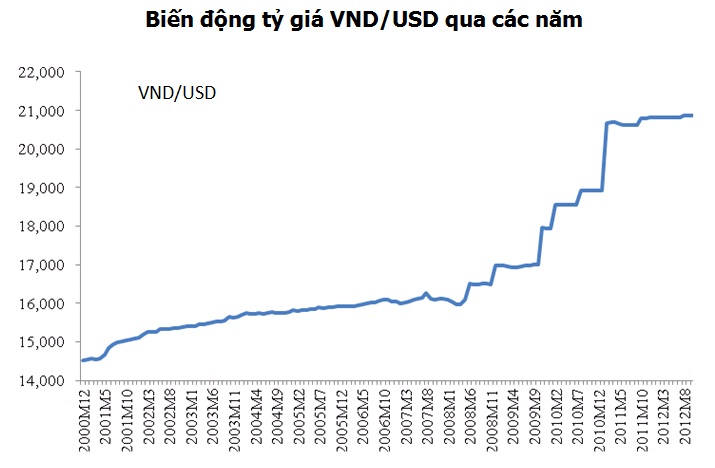

Thực tế, từ năm 2008 đến 2011 tỷ giá có rất nhiều biến động. Chính sách neo giữ tỷ giá của NHNN đã không mang lại hiệu quả nên thường xuyên xuất hiện tình trạng 2 tỷ giá. Những đợt phá giá của NHNN thường rơi vào hoàn cảnh bị động và gây ra rất nhiều xáo trộn trên thị trường tài chính. Hoạt động kinh doanh của doanh nghiệp bị xáo trộn mạnh đo không thể “dự đoán” được tình hình tỷ giá sắp tới.

Năm 2012, tỷ giá khá ổn định nguyên nhân do khách quan là nền kinh tế suy yếu, nhu cầu nhập khẩu giảm làm cho cán cân thanh toán thặng dư lớn, bên cạnh đó thì tăng trưởng tín dụng thấp, lạm phát thấp cũng đã góp phần làm cho tỷ giá ổn định. Ngoài ra, tỷ giá ổn định còn do NHNN đã quyết liệt hơn trong việc chống đô la hóa và tạo được lòng tin từ người dân.

Từ lý thuyết và thực tiễn cho thấy việc điều hành tỷ giá cần phải tiến hành một cách khoa học bài bản. Những năm trước đây khi tỷ giá được điều hành một cách “giật cục”. Lúc đó tỷ giá được neo giữ cứng nhắc sau đó lại đột ngột phá giá làm cho lòng tin suy giảm và tình trạng đô la hóa tăng mạnh. Để tránh vết xe đổ này NHNN cần phải hết sức linh hoạt trong việc điều hành tỷ giá. Tỷ giá mục tiêu phải phù hợp với cung cầu ngoại tệ trên thị trường, tránh hiện tượng chênh lệch quá lớn giữa tỷ giá thị trường chợ đen và tỷ giá chính thức.

Như vậy, chính sách tỷ giá năm 2013 không nên đặt vấn đề phá giá tiền đồng hay không mà thay vào đó NHNN sử dụng chính sách tỷ giá linh hoạt hơn. NHNN sẵn sàng giảm giá dần tiền đồng nếu cầu ngoại tệ lớn hơn cung. Để thực hiện chính sách linh hoạt này NHNN cần phải bán sát tình hình thị trường và cung cầu ngoại tệ trong nền kinh tế. Nếu dự báo thì với tình hình hiện này thì chắc chắn tỷ giá năm 2013 vẫn sẽ không có nhiều biến động.