Số hóa hoạt động thế chấp vay vốn bằng sổ đỏ

Đồng thuận cao với quy trình tiết giảm thủ tục

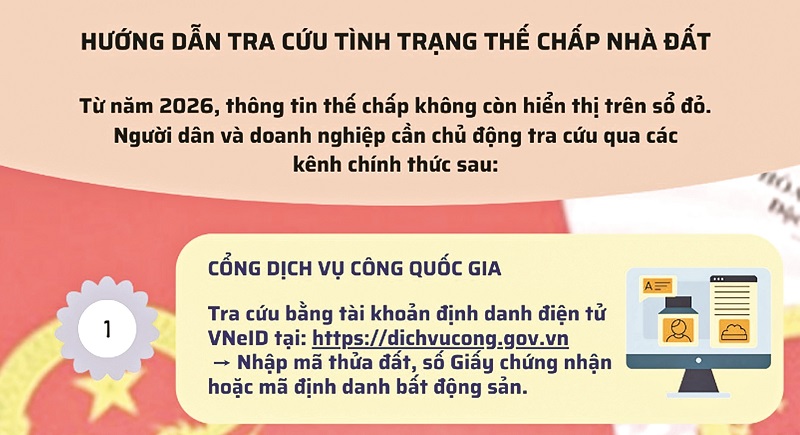

Theo Nghị quyết 254/2025/QH15 của Quốc hội, từ ngày 1/1/2026, thông tin về việc thế chấp quyền sử dụng đất và tài sản gắn liền với đất không còn được ghi trực tiếp trên Giấy chứng nhận quyền sử dụng đất (sổ đỏ) và Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (sổ hồng) mà được cập nhật và quản lý tập trung vào Cơ sở dữ liệu quốc gia về đất đai (Cổng Dịch vụ công quốc gia).

Để triển khai quy định này, Cục Đăng ký giao dịch bảo đảm và Bồi thường nhà nước - Bộ Tư pháp, tại Công văn số 02/CĐKGDBĐ&BTNN-QLĐKBPBĐ đã hướng dẫn các Văn phòng đăng ký đất đai trên toàn quốc không thực hiện việc xác nhận đăng ký thế chấp trên Giấy chứng nhận đã cấp. Đại diện Cục này cho biết, việc bỏ ghi thế chấp trên sổ đỏ nhằm chuyển trọng tâm quản lý từ giấy tờ vật lý sang dữ liệu điện tử, bảo đảm quản lý tập trung, thống nhất trên toàn quốc, phù hợp với định hướng xây dựng Chính phủ số.

Từ phía cơ quan quản lý đất đai, theo Bộ Nông nghiệp và Môi trường, cơ sở dữ liệu đất đai quốc gia đang được xây dựng theo hướng tích hợp với các hệ thống của ngành tư pháp, ngân hàng và các cơ quan liên quan. Vì thế, việc không còn ghi thế chấp trực tiếp trên sổ đỏ, sổ hồng sẽ giúp hạn chế tình trạng phải cấp đổi sổ nhiều lần khi tài sản phát sinh biến động, đồng thời tạo điều kiện để khai thác dữ liệu tập trung, phục vụ cả quản lý nhà nước và nhu cầu tra cứu thông tin của người dân, doanh nghiệp.

Theo phản ánh từ các Văn phòng đăng ký đất đai và một số sàn giao dịch bất động sản tại TP. Hồ Chí Minh, Đồng Nai; quy trình số hóa đã giúp rút ngắn đáng kể thời gian xử lý hồ sơ thế chấp và xóa thế chấp. Ông Lâm Minh Hồ, Giám đốc bộ phận kinh doanh tại sàn giao dịch nhà đất T.N (xã Bình Chánh - TP. Hồ Chí Minh) cho biết, trước năm 2026, quy trình đăng ký và xóa đăng ký thế chấp theo phương thức ghi nhận trên sổ đỏ, sổ hồng thường kéo dài từ 3-5 ngày làm việc, thậm chí lâu hơn nếu hồ sơ phát sinh sai sót. Mỗi lần thế chấp hoặc xóa thế chấp đều phải in ấn, đóng dấu trực tiếp lên trang bổ sung của sổ đỏ, sổ hồng khiến người dân phải đi lại nhiều lần và phát sinh chi phí thời gian. Ngoài ra, với những tài sản được sử dụng làm bảo đảm nhiều lần, trang bổ sung nhanh chóng bị ghi kín, buộc phải làm thủ tục cấp đổi sổ mới.

Từ phía ngân hàng, theo đại diện bộ phận thẩm định tài sản thế chấp của một số ngân hàng thương mại, việc cập nhật thông tin thế chấp theo thời gian thực trên hệ thống dữ liệu giúp rút ngắn đáng kể quy trình pháp lý trước giải ngân. Theo đó, các khoản vay không còn phải chờ hoàn tất thủ tục ghi nhận trên sổ đỏ, sổ hồng mà chỉ cần kiểm tra thông tin, xác nhận giao dịch đã được đăng ký hợp lệ trên hệ thống là có thể thực hiện giải ngân. Cá nhân và tổ chức vay vốn có thể nhận được vốn vay nhanh hơn, trong khi đó, các ngân hàng có thể giảm độ trễ thủ tục giúp tăng tốc độ luân chuyển vốn trong nền kinh tế và hỗ trợ mục tiêu thúc đẩy tín dụng cho sản xuất - kinh doanh.

Cần hướng dẫn chi tiết trong giai đoạn chuyển tiếp

Song song với việc bỏ ghi thế chấp trên sổ đỏ, sổ hồng, theo tìm hiểu của Thời báo Ngân hàng, hiện nay Bộ Xây dựng cũng đang tiến hành gắn mã định danh bất động sản trên toàn quốc. Cụ thể, từ đầu tháng 3/2026 tới đây, khi Nghị định số 357/2025/NĐ-CP chính thức có hiệu lực, các bất động sản như nhà riêng lẻ, chung cư, sản phẩm trong dự án sẽ có mã định danh điện tử đóng vai trò như “căn cước số” của tài sản, gắn với toàn bộ thông tin về vị trí, diện tích, quyền sở hữu, lịch sử giao dịch và tình trạng pháp lý.

Hiệp hội Bất động sản TP. Hồ Chí Minh (HoREA) cho rằng, hoạt động này cùng với việc bỏ ghi thế chấp trên sổ đỏ, sổ hồng sẽ là bước tiến mạnh mẽ trong cải cách thủ tục thế chấp, giúp người dân và tổ chức không còn phải phụ thuộc hoàn toàn vào sổ giấy khi làm hồ sơ vay vốn. Bên cạnh đó, việc số hóa cũng là cơ sở để các cơ quan chức năng xem xét sửa đổi Nghị định 96/2024/NĐCP (hướng dẫn Luật Kinh doanh bất động sản) theo hướng cho phép chủ đầu tư được bán hoặc cho thuê mua nhà ở hình thành trong tương lai ngay cả khi dự án đang bị thế chấp tại ngân hàng. Bởi hiện nay nhiều dự án nhà ở khi đủ điều kiện mở bán nhưng chủ đầu tư thường chưa có nguồn thu để giải chấp toàn bộ nghĩa vụ với ngân hàng. Nếu buộc phải giải chấp trước khi giao dịch, nhiều dự án sẽ thiếu dòng tiền, kéo dài tiến độ và làm tăng chi phí vốn.

Các chuyên gia Câu lạc bộ Pháp chế ngân hàng thuộc Hiệp hội Ngân hàng Việt Nam nhận định, xu hướng số hóa dữ liệu nhà đất, tài sản bất động sản là xu hướng tất yếu phải thực hiện để hình thành “không gian pháp lý số” giúp xác lập, kiểm soát và minh bạch hóa hoạt động mua bán, chuyển nhượng, cầm cố, thế chấp tài sản nhà đất. Tuy nhiên, trong giai đoạn chuyển tiếp cần có những hướng dẫn cụ thể để người dân và các ngân hàng không gặp khó trong việc tiếp cận thông tin xác minh tình trạng pháp lý của tài sản thế chấp.

Đồng quan điểm, Hiệp hội Công chứng viên Việt Nam cũng cho rằng, hiện nay Luật Công chứng 2024 vẫn yêu cầu công chứng viên chịu trách nhiệm kiểm tra tính hợp pháp của giao dịch, trong khi hiện chưa có cơ chế rõ ràng cho phép công chứng viên truy cập trực tiếp và đầy đủ vào cơ sở dữ liệu đăng ký thế chấp. Vì thế các bộ, ngành và Chính phủ cần sớm xây dựng cơ chế chia sẻ dữ liệu chính thức, có phân quyền rõ ràng cho hệ thống công chứng, để bảo đảm công chứng viên có đủ công cụ xác minh tình trạng pháp lý tài sản trước khi chứng nhận hợp đồng.

>>> Xem thêm thông tin về sổ đỏ

-

UBND tỉnh vừa ban hành Quyết định 02/2026/QĐ-UBND về Quy định giấy tờ khác về quyền sử dụng đất có trước ngày 15/10/2023 trên địa bàn tỉnh Tây Ninh.

-

Trình tự, thủ tục cần biết khi đăng ký cấp sổ đỏ

Năm 2004, gia đình ông Nguyễn Đức An (Hải Phòng) mua một thửa đất được hình thành từ việc tách ra từ đất của 4 hộ gia đình khác.

-

Từ 2026, thế chấp quyền sử dụng đất sẽ không ghi trực tiếp trên sổ đỏ, sổ hồng?

Thông tin thế chấp quyền sử dụng đất không ghi trực tiếp lên sổ mà được cập nhật vào cơ sở dữ liệu đất đai. Vậy quy định cụ thể thế nào?

-

Thanh tra lưu ý rủi ro nợ xấu đối với Chi nhánh Indovina Bank khi tài sản thế chấp là căn hộ, chung cư chưa có sổ

Thanh tra Ngân hàng Nhà nước Việt Nam Khu vực 9 lưu ý nguy cơ gia tăng nợ xấu tại Ngân hàng TNHH Indovina – Chi nhánh Hội An trong trường hợp thị trường bất động sản suy giảm hoặc vướng mắc pháp lý, khiến giá trị tài sản bảo đảm sụt giảm. Rủi ro đặc ...

-

“Sổ đỏ” có phải là tài sản? Được cầm cố “sổ đỏ” hay không?

Tôi đang cần tiền gấp nên dự định mang căn nhà đang ở thế chấp ngân hàng để vay 50 triệu đồng. Tuy nhiên, bạn tôi cho rằng khoản vay 50 triệu là quá nhỏ, ngân hàng có thể không giải quyết hoặc thủ tục sẽ rất rườm rà, mất thời gian. Vì vậy, bạn tôi kh...

-

Điều kiện để được thế chấp nhà ở vay vốn ngân hàng năm 2025?

Tôi đang có nhu cầu vay vốn để khởi nghiệp trong lĩnh vực bất động sản nên cần thế chấp căn nhà đang ở để vay vốn ngân hàng.

-

Quy định mới về công chứng hợp đồng thế chấp bất động sản từ 01/7/2025

Thẩm quyền công chứng giao dịch về bất động sản, công chứng hợp đồng thế chấp bất động sản tại Luật Công chứng 2024 (bắt đầu có hiệu lực thi hành kể từ ngày 01/7/2025) có nhiều điểm mới so với quy định hiện hành tại Luật Công chứng 2014. Cụ thể như s...

-

Agribank đang nắm giữ 2,3 triệu tỷ đồng bất động sản thế chấp, cao gấp 1,6 lần dư nợ cho vay khách hàng

Báo cáo tài chính riêng năm 2022 được kiểm toán bởi KPMG của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) ghi nhận nhiều con số đáng chú ý.

.png)