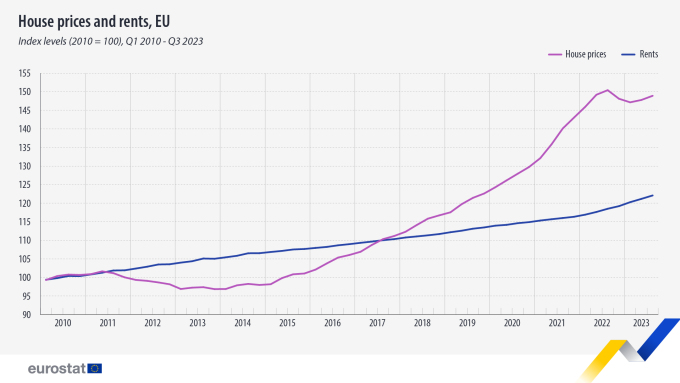

Đây là nhận định trong nghiên cứu mới đây của các chuyên gia tại tập đoàn tài chính ING Group trụ sở tại Amsterdam (Hà Lan). Chỉ số giá nhà của Cơ quan Thống kê châu Âu (Eurostat) cho biết giá mua lẫn thuê tại khu vực này tăng đều đặn trong hơn thập kỷ qua.

Cùng với đó, lãi suất vay thế chấp ở eurozone đã tăng gần gấp ba chỉ trong 2 năm qua. "Chi phí tài chính tăng lên đã tạo gánh nặng đáng kể cho những người mua nhà tiềm năng và do đó làm giảm khả năng chi trả của bất động sản nhà ở", ING nhận định.

Sự gia tăng chung về chi phí sinh hoạt – vốn đã xóa sạch phần lớn mức tăng lương danh nghĩa – đã làm tình hình trở nên trầm trọng hơn. Theo đó, nhiều người quyết định tạm dừng kế hoạch chi tiêu, dẫn đến nhu cầu vay mua nhà giảm đáng kể. Năm ngoái, nhu cầu vay mua nhà giảm khoảng 30% so với 2022.

Chỉ số giá mua (tím) và thuê nhà (xanh) tại châu Âu. Ảnh: Eurostat

Sang 2024, khả năng tiếp cận nhà ở của người châu Âu khó cải thiện vì một số nguyên nhân. Đầu tiên là giá dự kiến tăng do nguồn cung thấp. ING cho rằng giá nhà sẽ phục hồi nhẹ trong năm nay. Tình trạng thiếu nhà có thể trầm trọng hơn do chi phí vật liệu cao và thiếu công nhân lành nghề trong lĩnh vực xây dựng.

Đơn cử, báo cáo của Viện kinh tế Ifo (Đức) công bố vào tháng 2 cho biết Đức dự kiến chỉ bàn giao 200.000 ngôi nhà mới vào năm 2026, giảm 40% so với năm 2022. "Nhìn chung, việc xây dựng quá phức tạp và tốn kém. Các quy định, đặc biệt là về năng lượng, đã làm tăng chi phí xây dựng đều đặn trong ba thập kỷ qua", Ludwig Dorffmeister, chuyên gia bất động sản tại Viện Ifo nói.

Trong khi đó, chi phí tài chính để vay mua nhà năm nay dự kiến không giảm đáng kể. Tại châu Âu, diễn biến lãi suất cho vay thế chấp liên quan chặt chẽ đến lãi suất trên thị trường vốn dài hạn. Vào cuối năm ngoái, lãi suất dài hạn ở eurozone đã giảm hơn 50 điểm cơ bản do thị trường tài chính kỳ vọng rằng Ngân hàng Trung ương châu Âu (ECB) sẽ cắt giảm lãi suất cơ bản năm 2024.

Vì cắt giảm lãi suất của ECB trong tương lai đã tác động trước đến thị trường vốn hiện tại nên đòi hỏi phải có một chuỗi hạ lãi suất mạnh mẽ bất ngờ mới để kéo gỉảm được thị trường vốn và lãi suất thế chấp, theo ING.

Do vậy, chỉ yếu tố tăng lương năm nay không đủ để cải thiện khả năng mua nhà của người châu Âu. Tiền lương danh nghĩa ở eurozone đã tăng mạnh 2 năm qua. Tuy nhiên, chúng vẫn chưa tăng đủ để bù đắp cho lạm phát cao. Do đó, tiền lương thực tế giảm trong mỗi quý, từ quý I/2021 đến quý II/2023.

Từ nửa cuối năm 2023, lạm phát giảm đã tạo điều kiện cho tiền lương thực tế tăng nhẹ, dù không đủ bù đắp cho mức giảm suốt 2 năm trước. ING dự báo tăng trưởng tiền lương ở khu vực đồng euro có thể đã đạt đỉnh và sẽ giảm tốc kể từ đây trở đi.

Điểm sáng là tăng trưởng tiền lương danh nghĩa năm nay dự kiến mạnh hơn so với trước đây và quan trọng hơn là mạnh hơn lạm phát, kéo lương thực tế tăng lên, từ đó trả lại sức mua cho người tiêu dùng. Nhưng dù thu nhập tăng, người châu Âu cũng không hẳn sẽ tự tin mua nhà. Họ có nhiều khả năng gia tăng tiết kiệm chứ không nhất thiết đầu tư bất động sản trong lúc kinh tế còn bất ổn và lãi suất tiết kiệm cũng hấp dẫn.

-

Giá bất động sản thương mại châu Âu chạm đáy, đã đến lúc mua vào

Phá sản, nợ xấu và giá trị sụt giảm - những biểu tượng khủng hoảng của thị trường bất động sản châu Âu – đã kéo dài từ năm 2023 đến nay và vẫn chưa có hồi kết.

-

Những cái tên khuấy động thị trường địa ốc năm 2024

Năm 2024 đánh dấu sự hồi phục mạnh mẽ của thị trường bất động sản sau giai đoạn trầm lắng. Nổi bật là sự xuất hiện của nhiều dự án quy mô lớn được triển khai đồng loạt. Các doanh nghiệp có tiềm lực vững mạnh đang tăng tốc để nắm bắt cơ hội trong chu ...

-

Năm 2024, nguồn cung bất động sản tăng trưởng mạnh

Theo Hội Môi giới bất động sản Việt Nam (VARS), tính chung cả năm 2024, toàn thị trường ghi nhận khoảng gần 81 nghìn sản phẩm bất động sản (BĐS) chào bán, tăng hơn 40% so với năm 2023.

-

Giá nhà Việt Nam đã gấp 60 năm thu nhập của một người, nhiều hơn mức tăng 20% trong một quý

Theo giới quan sát thị trường, tốc độ tăng giá bất động sản ở Việt Nam đã tăng chóng mặt, gấp đâu đó khoảng 60 năm thu nhập của một người. Cũng có ý kiến cho rằng, mức tăng giá nhà tại Việt Nam đã tăng nhiều hơn 20%/quý, cần có sự can thiệp của Nhà n...

-

Phú Thọ Land huy động thành công 950 tỷ đồng từ trái phiếu

Theo công bố của Sở Giao dịch Chứng khoán Hà Nội (HNX), CTCP Phú Thọ Land vừa hoàn tất phát hành lô trái phiếu mã PTJCB2425001 có tổng giá trị 950 tỷ đồng.

-

Nhà đầu tư nước ngoài vẫn rót vốn vào các dự án bất động sản ở Việt Nam

Niềm tin của nhà đầu tư nước ngoài về triển vọng của thị trường Việt Nam vẫn tích cực và họ tiếp tục rót vốn vào các dự án đầu tư đã được phê duyệt, cấp phép tại đây.

.jpg)