Lợi nhuận cao nhất 3 năm

Công ty CP Hóa An (Mã: DHA) tiền thân là Xí nghiệp Đá Hóa An, được thành lập năm 1978. Năm 2000, công ty chuyển đổi thành công ty cổ phần.

Ngành nghề kinh doanh của doanh nghiệp này là khai thác và chế biến khoáng sản, sản xuất vật liệu xây dựng; đầu tư và kinh doanh hạ tầng, nhà ở, bến bãi, kho hàng; xây dựng công trình dân dụng, công nghiệp, giao thông, thủy lợi; dịch vụ vận chuyển du lịch, hoạt động thăm dò khoáng sản…

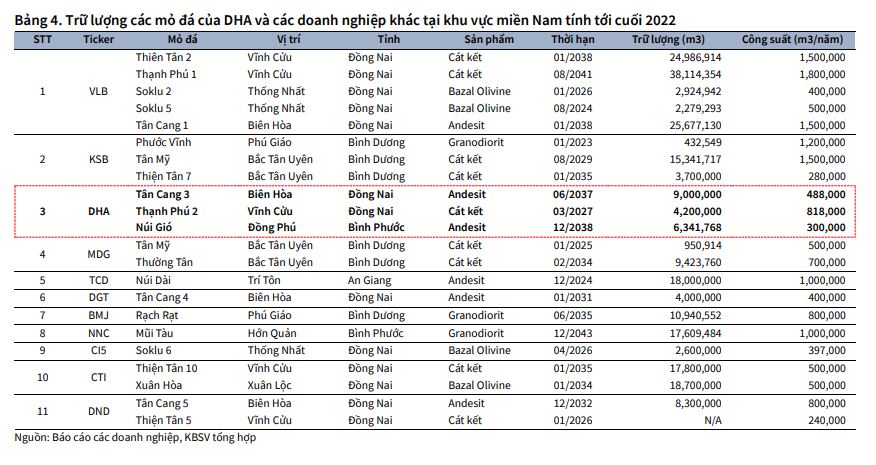

Hiện nay, Hóa An đang sở hữu 3 mỏ đá gồm mỏ đá Thạnh Phú 2 tại xã Thiện Tân, huyện Vĩnh Cửu, tỉnh Đồng Nai; mỏ đá Tân Cang 3 tại phường Tam Phước, TP. Biên Hòa, tỉnh Đồng Nai; mỏ đá Núi Gió tại xã Tân Lợi, huyện Hớn Quản, tỉnh Bình Phước.

Hàng năm khai thác và chế biến trên 1,5 triệu m3 đá các loại từ các mỏ đá. Doanh nghiệp này cũng được nhiều chuyên gia nhìn nhận sẽ hưởng lợi lớn khi sân bay Long Thành được triển khai.

Mới đây, Hóa An đã công bố báo cáo tài chính quý 4/2023 với doanh thu thuần đạt 110 tỷ đồng, giảm 4% so với cùng kỳ năm trước. Công ty báo lãi sau thuế tăng hơn 50%, ở mức 18 tỷ đồng.

Lũy kế cả năm 2023, doanh nghiệp ngành đá này ghi nhận hơn 375 tỷ đồng doanh thu thuần, giảm 3% so với năm 2022. Trong đó, mỏ Thạnh Phú 2 đóng góp 165 tỷ đồng, mỏ Tân Cang 3 mang về 159 tỷ đồng doanh thu và còn lại hơn 51 tỷ đồng đến từ mỏ Núi Gió.

Sau khi trừ các chi phí, Hóa An báo lãi sau thuế gần 96 tỷ đồng, tăng 85% so với năm 2022 và cao nhất trong vòng 3 năm trở lại đây. Kết quả này giúp doanh nghiệp này vượt 3% kế hoạch doanh thu và vượt 33% mục tiêu lợi nhuận cả năm.

Tại thời điểm cuối quý 4/2023, cơ cấu tài chính của Hóa An tương đối lành mạnh. Tổng tài sản đạt gần 470 tỷ đồng, trong đó hơn 300 tỷ đồng là tiền mặt, tương đương tiền và các khoản đầu tư tài chính ngắn hạn.

Trong năm qua, doanh nghiệp này không sử dụng vay nợ tài chính. Nợ phải trả tại cuối năm là 49 tỷ đồng, trong khi vốn chủ sở hữu trên 419 tỷ đồng. Lợi nhuận sau thuế chưa phân phối tính đến hết năm là 123 tỷ đồng.

“Hốt bạc” nhờ bán đá xây sân bay Long Thành

Chứng khoán KB Việt Nam (KBSV) cho rằng, triển vọng ngành đá xây dựng giai đoạn 2024-2027 sẽ được hỗ trợ mạnh mẽ nhờ đẩy nhanh tiến độ triển khai các dự án đầu tư công trọng điểm và sự hồi phục của khu vực bất động sản tại khu vực miền Nam.

Hóa An sở hữu 3 mỏ đá gồm mỏ đá gần sân bay Long Thành gồm Tân Cang 3, Thạnh Phú 2, Núi Gió

KBSV ước tính nhu cầu tiêu thụ đá xây dựng của sân bay Long Thành giai đoạn 1 xấp xỉ 7,9 triệu m3 trong 3 năm từ năm 2024 đến năm 2027.

Với giả định rằng tiến độ triển khai sân bay Long Thành giai đoạn 2 và 3 được tiến hành theo đúng kế hoạch thì nhu cầu tiêu thụ đá xây dựng cho giai đoạn từ 2026-2027 trở đi sẽ tăng thêm 14 triệu m3.

Bên cạnh đó, việc đẩy mạnh triển khai cao tốc Bắc-Nam cũng sẽ tạo động lực tăng trưởng cho ngành đá xây dựng giai đoạn 2023-2027 tới đây. Theo đó, nhu cầu tiêu thụ đá xây dựng của một số dự án trọng điểm trong thời gian tới có thể lên tới 13,5 triệu m3.

Với động lực chính là sân bay Long Thành, KBSV đánh giá Hóa An sẽ được hưởng lợi lớn khi doanh nghiệp này sở hữu mỏ đá Tân Cang 3 với nhiều lợi thế cạnh tranh nổi trội như trữ lượng đá lớn (9 triệu m3 tại thời điểm cuối 2022); vị trí mỏ đá cách khu vực thi công Sân bay Long Thành 25km sẽ giúp giá bán của mỏ Tân Cang 3 cạnh tranh hơn các mỏ khác.

Đặc biệt, mỏ Tân Cang 3 sở hữu loại đá andesit có sức chịu nén tốt, phù hợp để sử dụng làm nguyên liệu cho các công trình yêu cầu bê tông mác cao nên thường cũng có giá bán cao hơn các mặt hàng sản phẩm khác.

Đối với mỏ đá Thạnh Phú 2, đây là mỏ đá có trữ lượng thấp nhất trong các mỏ đá hiện tại Hóa An đang sở hữu. Tuy nhiên, mỏ đá này lại có vị trí thuận lợi để vận chuyển tới TP.HCM và các tỉnh Đông, Tây Nam Bộ bằng đường thủy. Trong khi đó, mỏ đá Núi Gió thích hợp để vận chuyển bằng đường bộ tới Bình Phước, Tây Ninh.

Theo thống kê, giá bán đá xây dựng có tỷ suất lợi nhuận trung bình 5 năm xấp xỉ 2%. Diễn biến giá đá xây dựng trong 2023 đã phản ánh nhẹ kỳ vọng từ việc xây dựng sân bay Long Thành. Trong đó, giá bán tại các cụm mỏ tại Biên Hòa, Vĩnh Cửu (là 2 vị trí gần dự án nhất) tăng nhẹ và đều được duy trì ở mức cao.

Năm 2024, KBSV cho rằng giá đá xây dựng sẽ tiếp tục tăng do nguồn cung thiếu hụt, nhờ đó Hóa An với cụm mỏ Tân Cang 3 có thể tiếp tục duy trì biên lãi gộp ở mức 30%... Đơn vị này kỳ vọng doanh thu của Hóa An có thể tiếp tục tăng trưởng lần lượt 14% và 8% trong năm 2024 và 2025

-

Sở hữu nhiều mỏ đá “khủng” cách sân bay Long Thành chỉ 25km, doanh nghiệp này được hưởng lợi ra sao?

Dự án sân bay Long Thành bước vào giai đoạn thi công cùng hàng loạt dự án hạ tầng giao thông trọng điểm khu vực phía Nam tăng tốc sẽ là động lực cho Công ty CP Hóa An thời gian tới.

-

Công ty Cổ phần Hoá An sẽ chốt danh sách cổ đông để trả cổ tức bằng tiền đợt 1 năm 2023 với tỷ lệ 30% vào ngày 12/ tới đây.

-

ACV vừa có thông báo quan trọng liên quan đến dự án sân bay Long Thành

Tổng công ty Cảng hàng không Việt Nam (ACV) vừa thông báo tuyển dụng đợt 2 lao động cho giai đoạn 1 của dự án Cảng hàng không quốc tế Long Thành.

-

Quốc hội sẽ giám sát dự án sân bay Long Thành, đường sắt tốc độ cao

Sáng 23/4, Quốc hội cho ý kiến về dự thảo Nghị quyết dự kiến chương trình giám sát năm 2027.

-

Phó Thủ tướng yêu cầu Bộ Công an đẩy nhanh tiến độ điều tra, xử lý sai phạm tại sân bay Long Thành

Văn phòng Chính phủ có Thông báo số 204/TB-VPCP ngày 21/4/2026 kết luận của Phó Thủ tướng Thường trực Chính phủ Phạm Gia Túc tại cuộc họp kiểm điểm tiến độ triển khai dự án đầu tư xây dựng Cảng hàng không quốc tế Long Thành giai đoạn 1....

-

Siêu sân bay 16 tỷ USD của Việt Nam sắp tới ngày vận hành: Hơn 3.000 máy móc, 15.000 người dồn lực thi công

Gần 15.000 nhân lực và hơn 3.000 máy móc, thiết bị đang được huy động trên công trường sân bay Long Thành trong giai đoạn cao điểm. Phó Thủ tướng Trần Hồng Hà yêu cầu các chủ đầu tư và nhà thầu thi công liên tục, kiểm soát chặt tiến độ để kịp mốc vận...

-

Sân bay Long Thành tăng tốc giai đoạn cuối: Những hạng mục nào đã về đích?

Tháng 6/2026 được xác định là thời điểm sân bay Long Thành bắt đầu khai thác thương mại. Báo cáo mới của Bộ Xây dựng cho thấy tiến độ các dự án thành phần đang được dồn lực hoàn thiện, nhiều hạng mục đã bước vào nghiệm thu và vận hành thử, buộc các c...