Có ý kiến cho rằng nên có cơ chế chia sẻ khoản chênh lệch giữa giá mua nợ xấu và giá bán theo tư duy thị trường: lỗ cùng chịu, lãi cùng chia.

Nợ xấu của hệ thống ngân hàng đã đạt đúng như kỳ vọng mà Thống đốc đã hứa trước Quốc hội mặc dù nhiều người vẫn còn nghi ngờ có đúng là đã đưa về 3% hay chưa và có đúng thông lệ quốc tế hay không.

Đem băn khoăn này trao đổi với TS. Nguyễn Minh Phong, chuyên gia tài chính, ông cho biết về nguyên tắc để giảm nợ xấu có một số biện pháp kỹ thuật mà giải pháp hàng đầu nhiều người nghĩ ngay tới là nới dư nợ tín dụng để mẫu số lớn hơn và kết quả cuối cùng nhỏ đi.

Việc nâng mục tiêu tăng trưởng tín dụng năm 2015 từ 13-15% lên 17-18% cũng là một thách thức. Tuy nhiên với tình hình tín dụng tăng trưởng như hiện nay đạt hơn 10%, con số này cũng không thật lớn để ghìm mạnh tỷ lệ nợ xuống được.

Biện pháp thứ hai là chúng ta đã áp dụng việc phân loại nợ, giảm, giãn, hoãn nợ xấu, cộng với sự nỗ lực của VAMC và chính các TCTD cũng đã giúp giảm tỷ lệ nợ xấu.

“Chúng ta nên thừa nhận thành công trong nỗ lực xử lý nợ xấu thời gian qua, chấp nhận việc nợ xấu đã được xử lý gọn như một sự đảm bảo lòng tin, nhất là lòng tin trong ngành ngân hàng. Tuy nhiên, chúng ta không nên tăng dư nợ để giảm tỷ lệ nợ xấu, tránh vòng luẩn quẩn: tăng dư nợ đồng nghĩa nợ xấu sẽ theo chân tăng lên”, ông Phong nhấn mạnh.

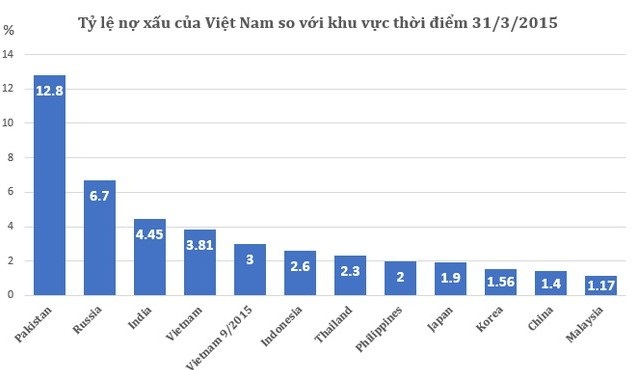

Theo số liệu của TS. Cấn Văn Lực

Tránh hiện tượng tự che mắt mình

Tính đến nay đã có 39 TCTD bán nợ cho VAMC với 23.206 món nợ của 15.257 khách hàng, tổng dư nợ gốc là 224.869 tỷ đồng, giá mua là 190.807 tỷ đồng. Ông Phong cho biết bất động sản là nguồn tài sản đảm bảo có giá trị khoảng 330.000 tỷ, tốt hơn số nợ VAMC đã mua nhưng thực chất đó là giá bất động sản vào thời điểm cao nhất, còn bối cảnh hiện nay không biết là bao nhiêu? Trong khi đó với giá VAMC mua gần bằng với giá gốc.

“Liệu chúng ta mua có đắt không? Liệu bán ra thị trường là bao nhiêu và bây giờ có xu hướng là bán rẻ để bán nhanh. Vậy mua đắt bán rẻ, lỗ ai chịu?”, ông Phong băn khoăn.

VAMC cũng đang gặp khó khi mua nợ về chưa bán được cho ai cũng chưa có "sân chơi" để thực hiện trao đổi mua bán nợ.

Theo ông Phong, bức tranh nợ xấu về danh nghĩa là đẹp, nhưng cần có góc nhìn xác đáng hơn, tránh hiện tượng tự che mắt mình. Từ nay đến cuối năm, chúng ta có cơ sở để kỳ vọng hơn khi VAMC được mua bán theo giá thị trường, được “mặc cả” để mua bán cạnh tranh hơn.

Bàn luận về vấn đề này, TS. Cấn Văn Lực, chuyên gia tài chính cho rằng đến bây giờ VAMC mới mua bán nợ theo giá thị trường là hơi muộn nhưng muộn còn hơn không.

Ông Lực bày tỏ quan điểm nên có cơ chế chia sẻ khoản chênh lệch giữa giá mua nợ xấu và giá bán theo tư duy thị trường: lỗ cùng chịu, lãi cùng chia. Nếu mua nợ 70 đồng, bán được 75 đồng thì 5 đồng lãi kia cùng chia. Tương tự như vậy với các khoản lỗ. Đấy mới là cơ chế thị trường và là động lực cho các TCTD làm việc.

Ông cho biết thêm nếu để việc xử lý nợ xấu theo nguyên tắc thị trường và các TCTD phải gánh 100% khoản lỗ rủi ro thì sẽ xảy ra ba trường hợp. Thứ nhất, các TCTD sẽ thiếu động lực khi bán nợ cho VAMC. Thứ hai, việc đạt được sự đồng thuận của TCTD và VAMC về giá bán cũng là một khó khăn. Ví dụ, nếu mua nợ 70 đồng, bán được 75 đồng thì 5 đồng lãi kia cùng chia nhưng nếu khi VAMC bán tài sản với giá 50 đồng, nhưng TCTD lại không đồng ý vì bị lỗ 20 đồng so với giá mua.

Thứ ba, nếu chỉ dựa vào nguồn vốn trích lập dự phòng rủi ro, thời gian để các TCTD trích lập dự phòng rủi ro đầy đủ và có thể kéo dài từ 5 - 10 năm (tùy theo chấp thuận của VAMC). Vậy 10 năm sau mới xử lý được nợ xấu mà nợ càng để lâu thì việc xử lý càng tốn kém và gây tắc nghẽn tín dụng.

Kim Tiền (Infonet)

Khảo sát căn TV-3PN-6-9-MAX dòng 3PN ở The Victoria Smart City, diện tích m2 tầng 6-9, giá tham chiếu 73,6 triệu

73,6 triệu - 0m2

Tây Mỗ, TP. Hà Nội

Hôm nay

0942825***

VIP

Bán nhà đúc 1 lầu, cách cầu lớn Hôc Môn 2 km, nằm ngay TT Đức Hòa,3 tỷ/sổ riêng

3 tỷ - 84m2

Đức Hòa, Tây Ninh

Hôm nay

0907393***

VIP

Cần tiền sang gấp lô đất tái định cư, liền kề DA Vin hoocmoon, 1tỷ2 0703463327

1 tỷ 200 triệu- 100m2

Hóc Môn, TP. Hồ Chí Minh

Hôm nay

0907393***

VIP

Cần tiền bán gấp nhà 1 lầu, cách cầu lớn Hôc Môn tầm 800m, giá 2 tỷ 4, sổ riêng

2 tỷ 400 triệu- 150m2

Đức Hòa, Tây Ninh

Hôm nay

0907393***

VIP

ĐẤT NỀN NHÀ PHỐ KHU ĐÔ THỊ AN HUY MỸ VIỆT-TÂY BẮC SÀI GÒN CHỈ 380TR

380 triệu- 100m2

Đức Lập, Tây Ninh

Hôm nay

0907393***

VIP

Nhà giá rẻ Quận 10 Hoà Hảo ngang 4,2m dài 12m trệt lững lầu BTCT

9 tỷ - 45m2

Vườn Lài, TP. Hồ Chí Minh

Hôm nay

0911194***

VIP

Nền đẹp 7mx18m Ngay Chợ và KCN Long Khánh, P Bình Lộc, TP Đồng Nai. Chỉ 980tr.

980 triệu- 114m2

Bình Lộc, Đồng Nai

Hôm nay

0936968***

VIP

SHOPHOUSE chân đế chung cư Sun Pathway Sầm Sơn -4.7x tỷ

4 tỷ 749 triệu- 96m2

Sầm Sơn, Thanh Hóa

Hôm nay

0392171***

Mọi ý kiến đóng góp cũng như thắc mắc liên quan đến thị trường bất động sản xin gửi về địa chỉ email: [email protected]; Đường dây nóng: 0942.825.711.