Đại diện giới hàn lâm có giáo sư David Dapice của Chương trình Việt Nam tại trường Harvard Kennedy, và Tiến sĩ Cấn Văn Lực từ Viện Nghiên cứu và Đào tạo ngân hàng BIDV. Trong đó, GS đã đưa ra 8 luận điểm để chứng minh Việt Nam không thao túng tiền tệ.

Sau đây là những quan điểm phản biện của giáo sư David Dapice trong phiên điều trần 1

1. Cán cân thương mại hàng hóa giữa Việt Nam và Mỹ cho thấy rõ xu hướng là thâm hụt từ phía Mỹ và đang gia tăng.

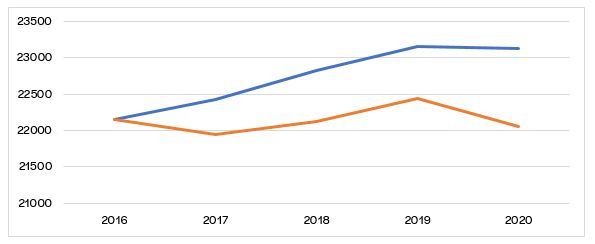

2. Số liệu tài khoản vãng lai nhìn chung không cân đối trong năm 2019. Đây chính là biến số phù hợp để xem xét tác động của đồng tiền bị định giá cao. Cán cân tài khoản vãng lai trong các năm 2015 và 2017 là âm, năm 2016 thì gần bằng 0. Chỉ đến năm 2018-19 thì trở nên dương, bằng 2,4% GDP 2018 và 5% 2019. Năm 2020 cũng sẽ dương, nhưng chủ yếu do một số cú sốc cung cầu đi kèm với đại dịch. Các cú sốc này khiến ta khó đưa ra kết luận về nguyên nhân gây ra thặng dư đang tăng này. Tỉ giá hối đoái danh nghĩa giữa VND/USD luôn ổn định từ 2019 và cũng ổn định theo giá trị thực từ 2016 (xem đồ thị).

3. Lý do hàng đầu dẫn đến thặng dư thương mại song phương gia tăng giữa Việt Nam và Mỹ chính là việc Mỹ áp thuế lên hàng xuất khẩu của Trung Quốc. Nhiều nhà máy sản xuất của Nhật, Đài Loan, Hàn Quốc, và Singapore đã chuyển dịch sang Việt Nam. Năm 2019, thặng dư thương mại hàng hóa của Trung Quốc với Mỹ là 345 tỉ USD, đến năm 2020 giảm 30 tỉ. Thặng dư thương mại của Việt Nam năm 2020 sẽ tăng khoảng 15 tỉ, hay bằng ½ phần giảm của Trung Quốc. Chính sách thuế quan của Mỹ đã làm thay đổi những cân nhắc kinh tế về nơi sản xuất kéo theo dòng FDI, chứ không phải do thao túng tiền tệ.

4. Giá trị gia tăng trong hàng xuất khẩu đang tăng về số lượng của Việt Nam là khá thấp, chỉ ở 1 con số. Việc đánh thuế nặng lên hàng xuất khẩu của Việt Nam thực chất là đòn kinh tế đánh lên đồng minh của chúng ta ở châu Á khi làm triệt tiêu hàng chục tỉ đô la FDI mà họ đầu tư vào Việt Nam, cũng giống như áp thuế lên hàng trung gian của họ.

5. Việt Nam đã gia nhập TPP (không có Mỹ), đạt thỏa thuận thương mại quan trọng với EU, và là một phần của RCEP cùng với các nền kinh tế lớn của ASEAN và Đông Á (kể cả Úc và NZ). Những hiệp định này hạ thấp rào cản thương mại cho tất cả đối tác liên quan, trừ Mỹ. Nhà xuất khẩu Mỹ phải chịu thuế cao vì Mỹ không chịu gia nhập TPP hay đàm phán các hiệp định thay thế.

6. Chính sách tài khóa của Mỹ được mở rộng kể từ 2016 và đặc biệt trong 2020. Đồng đô la trở nên rất mạnh vào năm 2019 do lãi suất tương đối cao của Mỹ. Cán cân thương mại hàng hóa tổng thể ngày càng thâm hụt bất kể hàng nhập khẩu giảm từ 2018, tổng xuất khẩu của Mỹ giảm 2019 và tiếp tục vào 2020 (thuế quan kìm hãm hàng nhập khẩu nhưng làm tăng chi phí cho nhà xuất khẩu). Thâm hụt hàng hóa 2020 sẽ gần mức 1 ngàn tỉ đô hay gấp đôi mức thâm hụt 2016. Việt Nam không phải là nguyên nhân hay có ảnh hưởng đáng kể lên những chọn lựa chính sách hay kết cục này.

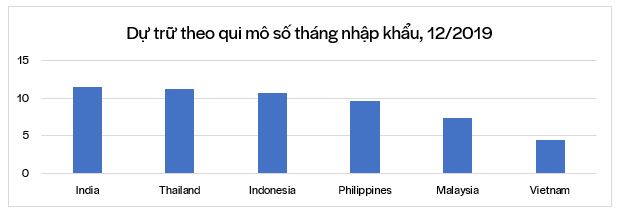

7. Ngoại hối định giá thấp thường đi kèm với việc gia tăng dự trữ ngoại hối, cao hơn hẵn so với bình thường. Việt Nam là một trong số nền kinh tế có tỉ lệ dự trữ so với nhập khẩu ở mức thấp nhất (đây là cách thông thường để tính dự trữ) ở châu Á. Tỉ lệ này chỉ vào khoảng 4 tháng nhập khẩu, và được xem là cẩn trọng hơn là thái quá (xem đồ thị 2).

8. Việt Nam đến nay vẫn thành công trong việc kiểm soát Covid-19, với số ca nhiễm là 1410 và tử vong 35 ca trong năm 2020. (dân số là gần 100 triệu). Nhờ đó, tăng trưởng kinh tế vẫn diễn ra và xuất khẩu được duy trì trong khi nhiều nước khác đang gặp khó. Thật vô lý khi trừng phạt Việt Nam khi tuyên bố nước này trở lại bình thường vì những lý do khác, chứ không phải nhờ tác động của hệ thống y tế công hiệu quả. Một phần thặng dư gia tăng là do các phản ứng kinh tế của Mỹ trước tác động của dịch bệnh và một phần do khả năng bật trở lại nhanh chóng của Việt Nam. Tóm lại, nguyên nhân chính là do Mỹ áp thuế lên hàng xuất khẩu của Trung Quốc, không phải do giá trị tiền tệ.

|

Tỉ giá danh nghĩa VNĐ/USD, cuối năm (màu xanh); tỉ giá thực VNĐ/US$ (màu vàng) (Hệ số khử lạm phát, năm cơ sở 2016 = 100) Tỉ giá hối đoái ngày 22/12/2020 trực tuyến, Key Indicators 2020, Asian Development Bank. Ảnh: Bloomberg Tỉ giá hối đoái thực được tính bằng cách chốt hệ số khử lạm phát của cả 2 nước bằng 100 vào năm 2016 và lấy tỉ suất chỉ số cho mỗi năm sau 2016 nhân cho tỉ giá hối đoái danh nghĩa. Đến 2020, quí 3, hệ số khử lạm phát của Mỹ là 7,7% cao hơn 2016, trong khi hệ số khử lạm phát của Việt Nam là cao hơn 12,9%. Chia hệ số khử lạm phát Mỹ cho hệ số của Việt Nam, thì tỉ lệ mỗi năm cho thấy mức lạm phát thấp hơn và chi phí gia tăng ở Mỹ. Vì lạm phát ở Việt Nam nhiều hơn nên phải phá giá đồng tiền để bù chi phí cao hơn. Khi đường màu cam đi xuống, tiền Đồng sẽ mạnh lên (cần ít VNĐ để mua 1 USD) và xuất khẩu sẽ khó khăn hơn. Cơ bản tỉ giá hối đoái thực là ổn định trong 5 năm qua.

Dự trữ ngoại hối và nhập khẩu tính theo tỉ UD$. Số liệu lấy từ trang quốc gia của Asian Development Bank Key Indicators 2020. So với nhập khẩu thì mức dự trữ của Việt Nam là khiêm tốn nhất. |

-

Giám đốc Quốc gia WB nói gì về việc Mỹ nhận định Việt Nam thao túng tiền tệ?

CafeLand - Giám đốc Quốc gia Ngân hàng thế giới (WB) tại Việt Nam, bà Carolyn Turk cho biết trước việc bị Bộ Tài chính Mỹ xác định thao túng tiền tệ, Chính phủ Việt Nam có thể nghĩ tới những khả năng cạnh tranh của nền kinh tế Việt Nam trong thời gian tới ở những lĩnh vực khác.