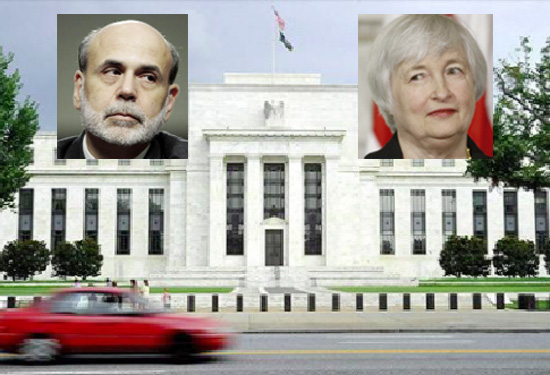

Đó cũng đồng thời còn là quyết định lớn cuối cùng của Chủ tịch Fed Ben Bernanke. Ý nghĩa quan trọng của quyết sách cùng với tính lịch sử của thời điểm đưa ra quyết sách làm cho quyết sách càng được đặc biệt chú ý.

Sau 8 năm đứng đầu Fed, ông Bernanke sẽ nhường chỗ cho người kế nhiệm từ ngày 1/2/2014. Người kế nhiệm là bà Janet Yellen, hiện là Phó chủ tịch Fed. Lần đầu tiên trong lịch sử, Fed có người đứng đầu là phụ nữ. Cho nên mới nói là cả về phương diện nhân sự lẫn chính sách tiền tệ, hiện tại chẳng khác gì đêm trước của một thời kỳ mới đối với Fed.

Đúng lúc hay đã quá lúc ?

Giới kinh tế, thị trường tài chính và cả dư luận xã hội đều không bất ngờ về quyết sách nó trên của Fed. Họ đang chờ đợi điều đó và dựa vào hai lý do. Thứ nhất, mọi chỉ số về tăng trưởng kinh tế, mức độ thất nghiệp và lạm phát mới nhất ở Mỹ đều cho thấy lập luận của Fed lâu nay biện minh cho chính sách "đồng tiền rẻ như không thể rẻ thêm hơn được nữa" được Fed áp dụng kể từ sau bùng nổ khủng hoảng tài chính không còn có cơ sở nữa. Kinh tế Mỹ đã bắt đầu tăng trưởng trở lại và ngày càng khả quan hơn. Lạm phát vẫn dưới mức 2% như mục tiêu mà Fed đã đề ra. Tỷ lệ thất nghiệp ở Mỹ hiện đã xuống thấp hơn 7%. Hệ thống ngân hàng về cơ bản đã được cơ cấu lại và hoạt động ổn định. Thứ hai, khối lượng tiền tệ mà Fed bơm vào thị trường tài chính cho tới nay đã khổng lồ đến mức không thể không gây lo ngại về việc thu hồi về bằng cách nào mà không gây ra tác động tai hại đối với kinh tế và xã hội Mỹ, nhất là khi Fed cho dù đã trăm tuổi chưa hề có kinh nghiệm thực tế về việc đó. Cho tới thời điểm bùng nổ khủng hoảng tài chính năm 2008, Fed "quản lý" lượng tiền chỉ có 800 tỉ USD trên thị trường, nhưng con số đó hiện tại đã gần 4.000 tỉ USD. Cho nên mới có chuyện quyết định nói trên của Fed được nhìn nhận và đánh giá rất khác nhau ở Mỹ và trên thế giới. Một bên cho rằng Fed quyết định như thế là đúng lúc. Nhưng bên khác lại nghĩ lẽ ra Fed phải quyết định như thế từ cách đây khá lâu rồi.

| Các đối tác bên ngoài thực thi chính sách tiền tệ lỏng lẻo lâu nay sẽ phải có lộ trình rút dần khỏi chính sách "đồng bản tệ rẻ" để xác định thời điểm thực hiện cho đúng lúc chứ không để quá muộn. |

Có ba điều đáng chú ý trong quyết sách nói trên của Fed. Thứ nhất, Fed quyết thế nhưng chưa thực thi ngay. Fed công báo trước và chuẩn bị dư luận, tránh gây đột biến trên thị trường. Thứ hai, Fed "triệt thoái" mới ở mức độ rất hạn chế, cụ thể mới chỉ giảm 10 tỉ USD trong tổng số 85 tỉ USD hàng tháng bơm vào thị trường. Điều đó cho thấy Fed vẫn còn rất thận trọng. Thứ ba, Fed giảm mức độ QE nhưng vẫn duy trì mặt bằng lãi suất thấp. Fed lập luận cho chủ định này bằng viện dẫn tỷ lệ lạm pháp thấp và chưa thể tăng lên trên mức 2% cả trong thời gian tới và tỷ lệ thất nghiệp hiện vẫn trên 6,5%. Cả ở đây cũng thấy Fed rất thận trọng và đồng thời theo đuổi mục tiêu chống thất nghiệp.

Tác động

Mặt bằng lãi suất rất thấp và lượng tiền rất phong phú trên thị trường tài chính là thực trạng phổ biến từ khá lâu nay ở nhiều nền kinh tế chứ không chỉ riêng ở Mỹ. Một mặt, các nền kinh tế này phải đối phó khủng hoảng tài chính và suy giảm tăng trưởng kinh tế như Mỹ. Mặt khác, chính sách tiền tệ của Fed buộc ngân hàng trung ương ở các nền kinh tế này cũng phải hành động tương tự. Quyết sách mới của Fed báo hiệu thời kỳ lượng tiền giảm và lãi suất có thể tăng. Thiên hạ đều trù tính rằng cùng với việc giảm dần lượng tiền bơm vào thị trường, có thể từ cuối năm 2014 nhưng chắc chắn chậm nhất từ giữa năm 2015, Fed sẽ bắt đầu dần nâng cao mặt bằng lãi suất và qua đó tác động mạnh thêm vào chính sách tiền tệ ở các nền kinh tế khác. Điều đó có nghĩa là tỷ giá đồng USD sẽ tăng, gây khó khăn cho tất cả những đối tác và DN trả nợ, thanh toán hay vay nợ mới tính bằng đồng USD. Cũng chính vì thế mà các đối tác rồi đây cũng sẽ phải trù tính đến những biện pháp ứng phó và phòng ngừa mới.

Các đối tác bên ngoài thực thi chính sách tiền tệ lỏng lẻo lâu nay bị đẩy vào tình thế buộc phải xử lý hai vấn để. Thứ nhất là sớm hay muộn cũng phải có lộ trình rút dần khỏi chính sách "đồng bản tệ rẻ" để xác định thời điểm thực hiện cho đúng lúc chứ không để quá muộn. Thứ hai là đối phó với khả năng phải tăng lãi suất cơ bản và đối phó với tỷ giá hối đoái của đồng USD tăng. Sự thận trọng của các ngân hàng trung ương quốc gia và việc họ chủ động ngăn ngừa đột biến là cơ sở và lý do để hiện tại có thể tin rằng quyết sách mới của Fed và những tác động của nó không cản trở quá trình tăng trưởng kinh tế phục hồi ở Mỹ nói riêng và trên thế giới nói chung.

| Các cột mốc quan trọng trong quá trình mua trái phiếu (còn biết đến dưới tên gọi Nới lỏng định lượng – Quantitative Easing) của Fed thời gian qua: Ngày 25/11/2008: Fed công bố kế hoạch 800 tỉ USD nhằm thúc đẩy hoạt động cho vay và thị trường nhà ở (QE1) Ngày 18/03/2009: Fed tuyên bố mua 300 tỉ USD trái phiếu kho bạc dài hạn Ngày 03/11/2010: Fed cam kết mua 600 tỉ USD trái phiếu (QE2) Ngày 21/09/2011: Fed công bố chương trình hoán đổi trái phiếu 400 tỉ USD nhằm hạ thấp lãi suất cho vay tiêu dùng Ngày 20/06/2012: Fed tăng quy mô “Operation Twist” thêm 267 tỉ USD Ngày 13/09/2012: Fed công bố gói QE3 dưới dạng mua vào chứng khoán thế chấp Ngày 12/12/2012: Fed tuyên bố mua thêm 45 tỉ USD trái phiếu/tháng sau khi thiết lập mục tiêu tỷ lệ thất nghiệp Ngày 14/01/2013: Chủ tịch Bernanke hạ thấp rủi ro gây ra lạm phát của gói QE3 Ngày 22/05/2013: Chủ tịch Bernanke cho Quốc hội biết có thể sớm cắt giảm QE Ngày 19/06/2013: Chủ tịch Bernanke cho biết Fed có thể cắt giảm chương trình mua trái phiếu trong năm nay, tùy thuộc vào triển vọng kinh tế Ngày 18/09/2013: Fed quyết định chưa rút lại QE Ngày 18/12/2013: Thông báo cắt giảm bớt QE3 từ tháng 1/2014 |

-

Fed hạ lãi suất khiến nhà đầu tư càng lo sợ

17/03/2020 7:34 AMFed tung ra vũ khí mạnh nhất cho thấy Mỹ đang gặp vấn đề trầm trọng, khiến nhà đầu tư lo ngại khủng hoảng tài chính đang đến gần.

-

Cục Dự trữ Liên bang Mỹ hạ lãi suất lần thứ 3 liên tiếp trong năm 2019

31/10/2019 10:16 AMCục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất cơ bản lần thứ ba liên tiếp ngày 30/10. Nhưng cơ quan này nhiều khả năng sẽ không tiếp tục kích thích kinh tế thêm nữa trong năm nay.

-

Tổng thống Trump đau đầu với các biện pháp ngăn kinh tế Mỹ suy thoái

21/08/2019 1:30 PMÔng gây áp lực buộc Cục dự trữ liên bang Mỹ (Fed) hạ lãi suất ngay cả khi ông đang cố gắng làm giảm khả năng kinh tế Mỹ tăng trưởng chững lại.

-

Tổng thống Trump kêu gọi Fed hạ lãi suất để cùng “đấu” với Trung Quốc

15/05/2019 8:10 AM“Nếu Fed có chính sách tương xứng, chắc chắn, chúng ta sẽ thắng. Dù thế nào đi nữa, Trung Quốc sẽ vẫn muốn có được một thỏa thuận”, Tổng thống Trump viết trên Twitter.

-

Bất bình với Fed, Tổng thống Trump đề cử người mới vào 2 vị trí trong ban điều hành

05/04/2019 1:04 PMGiới chuyên gia cho rằng sẽ thật khó để tưởng tượng có hai ứng viên nào tồi tệ cho vị trí điều hành ở Fed hơn ông Stephen Moore và Herman Cain.

-

Không có chuyện Tổng thống Mỹ đề nghị sa thải Chủ tịch FED

23/12/2018 7:32 PMBộ trưởng Tài chính Mỹ Steven Mnuchin đã bác bỏ thông tin cho rằng Tổng thống Mỹ Donald Trump đề nghị cách chức Chủ tịch Fed Jerome Powell.

.jpg)

.png)