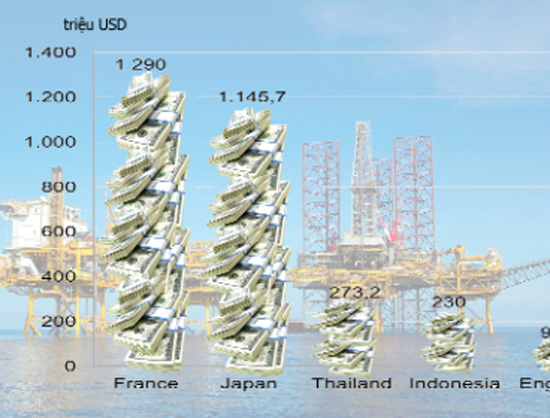

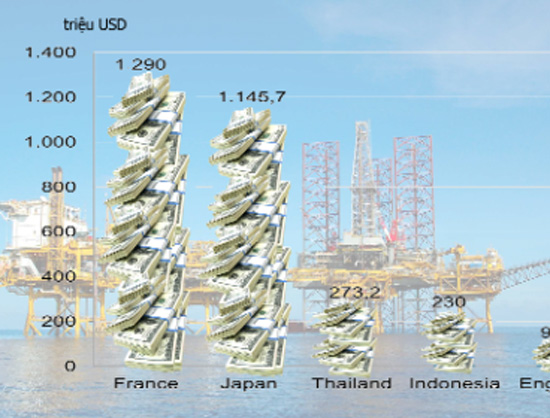

Năm 2012 và quí I/2013, trong số 10 thương vụ M&A chuyển nhượng cho nhà đầu tư nước ngoài lớn nhất, có ba thương vụ thuộc lĩnh vực đầu khí. Đó là Conoco Phillips VN chuyển nhượng 36% cổ phần trong cụm mỏ dầu thuộc lô 15-1 cho Perenco France với giá trị thương vụ đạt 614,7 triệu USD, xếp vị trí thứ 2 trong 10 thương vụ có giá trị lớn và chỉ sau giá trị mua cổ phần tại Vietinbank của Bank of Tokyo Mitsubishi UFJ. Tiếp theo, Conoco Phillips với Perenco, tỉ lệ chuyển nhượng cổ phần là 23% tương đương 397 triệu USD, cho tài sản tại cụm mỏ dầu thuộc lô 15 - 2. Conoco Phillips sau đó bán tiếp 16,3% cổ phần tại hệ thống đường ống dẫn khí Nam Côn Sơn cho Ferenco.

“Nặng” về giá trị

Trong các thương vụ này, theo nhiều nguồn tin, lẽ ra Tập đoàn Dầu khí VN (PVN) đã tham gia đấu thầu mua lại tài sản cổ phần từ Conoco Phillips, nhưng kết quả bất thành cho thấy dường như trong lĩnh vực M&A, không phải ông lớn nào, kể cả ông lớn tập đoàn có vị trí trong một nền kinh tế mà DN quốc doanh đóng vai trò “chủ đạo” như VN, có thể nắm ưu thế mua hơn các DN khác, cho dù PVN thực tế còn có quyền được ưu tiên mua của nước chủ nhà. Phân tích ước đoán của giới chuyên môn cho rằng, PVN không đua được cùng Ferenco có thể có nhiều lí do: Định giá tài sản thấp, nguồn lực vốn không sẵn sàng; PVN không sử dụng quyền ưu tiên mua triệt để; và mặt khác các tập đoàn đa quốc gia thường có xu hướng lựa chọn lẫn nhau để “giải quyết nhanh vấn đề trên bàn đám phán” ...

Ngoài 3 thương vụ dầu khí có giá trị lớn nói trên, trong năm 2012 và quí I/2013, theo thống kê của Stoxplus, còn có các thương vụ khác như Technip Geoproduction (M) SDN BHD, một tập đoàn trong ngành xây dựng, mua 10% cổ phần của PV Engineering, một công ty con của PVN trị giá 1,8 triệu USD; Petronas gia tăng số lượng cổ phần của mình từ 71% lên 100% trong Cty Thăng Long LPG, trị giá 6,6 triệu USD; Eni Spa của Italia mua lại 50% cổ phần từ Esca Energy LPC với trị giá không được tiết lộ, và nhà đầu tư Soco International PLC mua của Lizerroux Oil & Gas Ltd trị giá 95 triệu USD. Trong nhóm này, Soco mua lại cổ phần của Lizerroux Oil & Gas Ltd và đổi tên thành Soco VN, được Stox Plus thống kê là thương vụ có giá trị đứng thứ 9 trong top 10 thương vụ M&A lớn nhất.

Nếu chỉ xét riêng về giá trị của 10 thương vụ M&A lớn nhất trong năm 2012 và quí I/2013, dầu khí đã có tới 4 thương vụ. 6 thương vụ còn lại gồm một ngân hàng, một bảo hiểm, hai vật liệu xây dựng, một thực phẩm và một bất động sản. Rõ ràng, dầu khí tuy không bật lên về số lượng song rất “nặng” về giá trị tuyệt đối.

Nền tảng cho tương lai

Sở dĩ ngành Dầu khí được đánh giá là vô cùng hấp dẫn nhưng vẫn là sân chơi hẹp chỉ dành cho các đại gia, vì bên cạnh các thương vụ đa phần có giá trị rất lớn. Đây trước hết là một ngành có liên quan mật thiết tới đảm bảo an ninh năng lượng và an ninh quốc gia. Vì vậy, việc lựa chọn các đối tác để M&A, từ cả chiều nước ngoài vào VN, VN ra nước ngoài lẫn DN nội hợp tác với nhau, đều nằm chung trong sự quản lí, giám sát của Chính phủ. Việc tiếp cận thông tin và xử lí thương vụ theo đó không dễ dàng. Trong khi đó, nhu cầu để được đầu tư vào lĩnh vực này lại rất lớn và các nhà đầu tư sẽ phải cân nhắc chi phí cơ hội, nếu là từ nước ngoài vào VN.

Thực tế, dầu khí đã và vẫn luôn là mối quan tâm của tất cả các nền kinh tế phát triển hay đang phát triển. Về lâu dài, nhiều nhà đầu tư cũng muốn được chuyển hóa tài sản của mình vào một tài sản có giá trị bảo toàn và sinh lợi trong mọi tình huống xấu bởi những tác động khó lường từ thời tiết kinh tế toàn cầu, mà theo đó, đầu tư năng lượng được đánh giá chỉ hấp dẫn sau vàng ở góc độ bảo toàn vốn nhưng lại có giá hơn vàng ở góc độ sinh lợi, nhất là ở viễn cảnh việc bổ sung trữ lượng tài nguyên của mọi quốc gia đang dần suy giảm, năng lượng ngày càng khan hiếm trong khi dân số các nước đều tăng, công nghiệp sử dụng năng lượng ngày càng nhiều. Một số quốc gia đã đi trước trong việc mạnh tay tìm kiếm các nguồn dầu mỏ trong nước, mở rộng mua các mỏ ở nước ngoài và phát triển hạ tầng dầu khí, là vì vậy.

VN, do công nghệ hiện đại để ứng dụng trong lĩnh vực dầu khí chưa thực sự phát triển, để có thể vận hành và khai thác hiệu quả, trong nhiều năm qua đã chọn phương án liên doanh. Phương án này được đánh giá là tối ưu và giúp ngành Dầu khí chứng tỏ vị thế khi đóng góp cho GDP từ 20-25%/năm.

| Việc ngành Dầu khí VN sẽ có thêm những đối tác mới, từ liên doanh, hợp tác đến M&A chỉ còn là chuyện sớm muộn. |

Trước và trong chuyến thăm của Tổng thống Putin tới VN tháng 11/2013, một loạt hợp tác thỏa thuận giữa VN và Nga trong lĩnh vực dầu khí đã diễn ra. Ở cấp độ của PVN và Tập đoàn Rosneft, đã thỏa thuận Rosneft tham gia 20% tại Hợp đồng chia sản phẩm dấu khí (PSC) Lô 15-1/05 thuộc Bồn trũng Cửu Long. Tập đoàn Dầu khí hùng mạnh của Nga Gazprom Neft cũng đã được Thủ tướng Chính phủ VN khẳng định chủ trương ủng hộ phát triển hợp tác với PVN… Một nền tảng từ hợp tác, liên doanh tới M&A trong ngành Dầu khí VN đang rộng mở.

Dường như việc ngành Dầu khí VN sẽ có thêm những đối tác mới, từ liên doanh, hợp tác đến M&A chỉ còn là chuyện sớm muộn, khi cửa cho đối tác liên doanh góp vốn đầu tư và cửa để các đối tác liên doanh hiện hữu tăng tỉ lệ sở hữu cổ phần, không còn bức tường chắn như trước. Vấn đề bây giờ vẫn chỉ là khả năng nắm bắt thông tin, tiếp cận thị trường và quan trọng hơn, bắt nhịp thương vụ, ở mức độ - tỉ lệ sở hữu nào? Một chuyên gia cho rằng cho dù là với một ngành cao giá và tiềm năng như dầu khí, thì tham vọng của các nhà đầu tư sẽ chỉ được kích thích tối đa, khi thỏa mãn điều kiện tỉ lệ tham gia sở hữu đáp ứng được mong muốn tối thiểu. Một góc nào đó, cùng với thông tin hữu hạn, hành lang tiếp cận, lobby thương vụ, thậm chí phải qua cửa phê duyệt của một số cấp bộ ngành nếu muốn chuyển nhượng cổ phần góp vốn, thì tỉ lệ sở hữu thường duy trì mức thấp… có thể sẽ là những rào cản đối với hoạt động M&A trong lĩnh vực kinh doanh đặc biệt này.

Song, dù là có rào cản, thậm chí phải cân nhắc chi phí cơ hội, sức hấp dẫn về lợi nhuận vẫn khiến ngành Dầu khí được đánh giá sẽ tiếp tục nằm trong các ngành có khả năng tăng trưởng mạnh về thu hút FDI lẫn đầu tư qua kênh M&A, trong năm 2013 tới 2015.

|

Thị trường M&A Dầu khí tăng nhiệt Tháng 9/2013, đoàn DN dầu khí Anh đã đến VN tìm cơ hội hợp tác với một quan điểm nhất quán về chính sách rằng VN là một thị trường đã phát triển tốt trong lĩnh vực dầu khí, do đó đây chính là cơ hội hợp tác tốt nhất cho các DN Anh. Ngoài ra, một loạt dự án hóa lọc dầu lớn có giá trị vài chục tỉ USD một dự án với sự tham gia của nhiều nhà đầu tư nước ngoài liên doanh góp vốn cũng đã được chấp thuận chủ trương hoặc đi vào khởi công như: Dự án liên hợp lọc hóa dầu Nghi Sơn (Thanh Hóa) có vốn đầu tư khoảng 9 tỉ USD, do Tập đoàn Dầu khí Việt Nam (PVN) góp 25% vốn, Cty Dầu khí quốc tế Kuwait góp 35%, Cty Idemitsu (Nhật Bản) góp 35%; nhà máy lọc hóa dầu Vũng Rô tại tỉnh Phú Yên, do Tập đoàn Tachnostar Management Ltd (Anh) làm chủ đầu tư với mức vốn đầu tư lên 3,18 tỉ USD; Nhà máy lọc dầu Nhơn Hội Bình Định do Tập đoàn Dầu khí PTT (Thái Lan) làm chủ đầu tư với số vốn 27,5 tỉ USD và tới đây dự kiến sẽ có thêm nhà máy lọc dầu Formosa tại Hà Tĩnh với số vốn 8 tỉ USD… |

-

Mỹ có thương vụ M&A lớn nhất ngành dầu khí mùa dịch

22/07/2020 9:25 AMChevron hôm qua thông báo mua Noble Energy với giá 5 tỷ USD, trả toàn bộ bằng cổ phiếu hãng này.

-

Elon Musk tuyên chiến với ngành công nghiệp dầu khí

10/05/2016 2:56 PMCEO Tesla cho rằng, chính phủ Mỹ đang đi đường dễ với nền kinh tế, nhưng ngăn chặn sự phát triển của ngành xe điện và năng lượng tái tạo.

-

Tăng đầu tư vào ngành dầu khí: Warren Buffett đang tham lam khi người khác sợ hãi?

18/02/2016 5:09 PMTheo tin từ Reuters, ngày 16/2 vừa qua, Tập đoàn Berkshire Hathaway đã tiết lộ thương vụ đầu tư mới vào hãng sản xuất ống dẫn dầu nổi tiếng Kinder Morgan trong bối cảnh giá dầu xuống mức thấp kỷ lục trong 12 năm qua.

-

Tỉ phú Warren Buffett tăng đầu tư ngành dầu khí giữa lúc dầu giá rẻ

07/02/2016 9:32 AMGiá dầu lao dốc mạnh trong thời gian qua, nhưng điều này không làm nhà đầu tư huyền thoại Warren Buffett sợ hãi. Ông cược gần 1 tỉ USD trong lĩnh vực năng lượng từ đầu năm tới nay.

-

Cuộc chơi của những “ông lớn”

15/11/2013 9:10 AMKhông như các ngành hàng tiêu dùng, tài chính và địa ốc mà mỗi thương vụ M&A đều được thị trường xôn xao bàn tán, ngành Dầu khí (oil&gas) có những đặc thù M&A của riêng mình. Rất yên lặng, ít nhà đầu tư “đủ tư cách” tham gia trên thị trường, Dầu khí được ví như cuộc chơi của các ông lớn, nơi mọi tư cách hợp tác, mua bán, giao dịch M&A đều phải xét ở tầm vĩ mô.

-

M&A ngành dầu khí: Cơ hội và thách thức

02/07/2013 8:18 AMViệc mua bán, sáp nhập các mỏ, công ty dầu khí đang trở thành một xu hướng phát triển năng lượng trên thế giới.