Tại hội thảo về Luật Thuế thu nhập cá nhân (TNCN) mới đây, bà Nguyễn Thị Cúc, Chủ tịch Hội Tư vấn Thuế cho rằng, quy định bất động sản mua vào lúc giá cao nhưng được bán ra lúc thị trường đóng băng, chịu lỗ vẫn phải đóng thuế TNCN 2% trên giá trị chuyển nhượng là “thiếu thực tiễn và không phù hợp với điều kiện cụ thể của Việt Nam”. Bất cập này liệu có được giải quyết tại Luật Thuế TNCN mới, có hiệu lực thi hành từ ngày 1/7/2013?

Theo Luật Thuế TNCN trước đây, thu nhập từ chuyển nhượng bất động sản được xác định bao gồm: Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất; thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở; thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước; các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

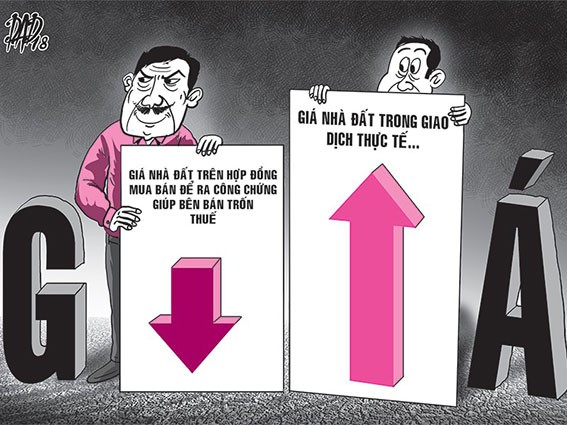

Dự thảo Nghị định hướng dẫn Luật Thuế TNCN mới bổ sung nội dung quy định về giá vốn của bất động sản - Ảnh: Hoài Nam

Tuy nhiên, để đảm bảo chính sách rõ ràng, minh bạch, phản ánh đúng bản chất kinh tế của khoản thu và cơ sở pháp lý trong thực hiện, ông Nguyễn Văn Phụng, Phó Vụ trưởng Vụ Chính sách Thuế, Bộ Tài chính cho biết, tại Dự thảo Nghị định hướng dẫn Luật Thuế TNCN mới, thu nhập từ chuyển nhượng bất động sản được xác định bao gồm: Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất, kể cả công trình xây dựng hình thành trong tương lai; thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở, kể cả nhà ở hình thành trong tương lai; thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước; các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

“Thu nhập chịu thuế TNCN đối với bất động sản còn bao gồm cả khoản thu nhập từ việc uỷ quyền quản lý bất động sản mà người được uỷ quyền có quyền chuyển nhượng bất động sản hoặc có quyền như người sở hữu bất động sản theo quy định của pháp luật”, ông Phụng lý giải thêm.

Theo quy định của Luật Thuế TNCN cũ, thu nhập trong lĩnh vực bất động sản được miễn thuế gồm thu nhập từ chuyển nhượng bất động sản, thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa các đối tượng có quan hệ trong gia đình (giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi...). Ông Phụng cho biết, tại Dự thảo Nghị định hướng dẫn Luật Thuế TNCN mới, quy định này được mở rộng khi cho phép áp dụng đối với cả bất động sản được chuyển nhượng là nhà ở, công trình xây dựng hình thành trong tương lai.

Theo quy định tại Luật Thuế TNCN cũ thì sẽ có 2 phương pháp tính thuế đối với chuyển nhượng bất động sản là: áp dụng thuế suất 25% trên thu nhập (thực lãi), được xác định theo phương pháp giá bán trừ (-) giá mua và chi phí chuyển nhượng bất động sản; áp dụng thuế suất 2% trên giá bán trong trường hợp không xác định được giá mua (giá vốn) của bất động sản được chuyển nhượng.

Tuy nhiên, ông Phụng cho biết, qua rà soát cho thấy, việc xác định giá vốn của bất động sản liệt kê như quy định cũ là chưa đảm bảo bao quát và đầy đủ, mới chỉ có quy định đối với bất động sản có nguồn gốc từ nhận chuyển nhượng và được Nhà nước giao, thực tế còn có nhiều loại bất động sản chuyển nhượng có nguồn gốc khác như bất động sản có nguồn gốc thừa kế do cha ông để lại, đất chuyển mục đích sử dụng, đất hợp pháp hoá và được Nhà nước thừa nhận (cấp sổ đỏ)…

Để phù hợp với thực tiễn này, tránh vướng mắc trong thực thi, Dự thảo Nghị định mới đã bổ sung nội dung quy định về xác định giá vốn (giá mua) của bất động sản được chuyển nhượng đối với quyền sử dụng đất, bất động sản được chuyển nhượng mà có nguồn gốc trước đây (khi có bất động sản hoặc sổ đỏ) không thuộc trường hợp đất do Nhà nước giao, đất do trúng đấu giá, không có nguồn gốc từ việc nhận chuyển nhượng thì việc xác định giá mua căn cứ vào chứng từ chứng minh thực hiện nghĩa vụ tài chính với Nhà nước tại thời điểm được cấp giấy chứng nhận quyền sở hữu bất động sản, giấy chứng nhận quyền sử dụng đất.

“Chỉ trong trường hợp cá nhân không có chứng từ chứng minh để xác định giá vốn của bất động sản thì mới áp dụng thuế suất 2% trên giá chuyển nhượng”, ông Phụng kiến nghị.

Theo bà Cúc, một trong những mục tiêu quan trọng khi ban hành Luật Thuế TNCN là tăng cường công tác kiểm soát, phân phối thu nhập và điều tiết vĩ mô; giải quyết tốt các mối quan hệ giữa tiết kiệm, đầu tư và tiêu dùng, giữa tăng trưởng với công bằng xã hội và xóa đói giảm nghèo, khuyến khích người dân làm giàu chính đáng với tuân thủ pháp luật.

“Chúng ta tin rằng, Luật Thuế TNCN sửa đổi, bổ sung sẽ đi vào đời sống kinh tế - xã hội, xứng danh là “Luật thuế Vua”, “Luật thuế Nữ hoàng” như một số nước trên thế giới đang trọng vọng”, bà Cúc nói.

-

8 tháng 2022, thu thuế chuyển nhượng bất động sản, nhận thừa kế, nhận quà tặng là bất động đạt hơn 26.860 tỷ đồng

Số thu thuế thu nhập từ chuyển nhượng bất động sản, nhận thừa kế và nhận quà tặng là bất động sản lũy kế 8 tháng 2022 đạt hơn 26.860 tỷ đồng, tăng hơn 13.200 tỷ đồng, tương ứng tỉ lệ tăng 96,4% so với cùng kỳ năm 2021....

-

Hé lộ những ‘’chiêu trò’’ trốn thuế trong kinh doanh bất động sản

Cục thuế tỉnh Lâm Đồng vừa phát đi văn bản về một số cảnh báo về thuế đối với hoạt động kinh doanh, chuyển nhượng bất động sản trên địa bàn tỉnh.

-

Cơ quan thuế không được trả hồ sơ dù nghi ngờ kê khai giá thấp hơn thực tế

Để đảm bảo nguyên tắc “tiền phòng, hậu kiểm”, cơ quan thuế không được trả hồ sơ dù nghi ngờ kê khai giá thấp hơn so với thực tế trong chuyển nhượng bất động sản.

-

Lo ngại thất thu thuế kinh doanh, chuyển nhượng bất động sản, Bộ Tài chính chỉ đạo nóng

Bộ Tài chính vừa có công văn số 14257 ngày 15.12.2021 gửi UBND các tỉnh, thành phố trực thuộc trung ương và Tổng cục Thuế về chống thất thu thuế trong hoạt động kinh doanh, chuyển nhượng bất động sản....

-

Cho, tặng quyền sử dụng đất cho con

Câu hỏi của bạn đọc CafeLand có nội dung:<br/br> Bà ngoại tôi năm nay 80 tuổi và muốn chuyển quyền thừa kế đất lại cho mẹ tôi là người con thứ hai trong gia đình. Bà tôi còn có hai người con gái khác nhưng cả hai đều muốn chuyển lại đất đai cho mẹ t...

.png)