Thuế quan đã là lo lắng của quá khứ

Nhìn tổng quan về nền kinh tế Việt Nam 2025 và 2026, trước hết, xem xét ngắn hạn tính bằng một năm, Việt Nam đạt tăng trưởng GDP là 8% cho năm 2025, chia sẻ tại sự kiện Investor Day có chủ đề "Đầu tư bền bỉ - Tăng trưởng vươn xa" do Dragon Capital tổ chức chiều ngày 26/1/2026, ông Lê Anh Tuấn - Tổng Giám đốc Dragon Capital cho biết. Tuy nhiên ông Tuấn cho biết ông không nhìn con số tăng trưởng này quá sâu, mà thông qua con số chính thức vĩ mô là 8% tăng trưởng, tiêu dùng bán lẻ tăng 9,2%, sản xuất tăng 9,2%, xuất khẩu đạt 930 tỷ USD và FDI giải ngân là 27,6 tỷ USD, nhưng cùng với những con số này, ông muốn nhìn các thể hiện qua nền kinh tế thực, nền kinh tế mà mỗi người cảm nhận được như thế nào.

.jpg)

Ông Lê Anh Tuấn - CEO Dragon Capital chia sẻ tại sự kiện Investor Day ngày 26/1/2026

"Nền kinh tế thực chúng ta có thể cảm nhận được bằng những chỉ báo theo thời gian thực, có nghĩa là những chỉ số ảnh hưởng trực diện vào kinh tế của chúng ta là gì? Chúng ta thấy ví dụ như số container chuyển qua cảng Cái Mép - Thị Vải tăng 17%, tăng hơn năm 2024 rất nhiều. Khách du lịch bây giờ chúng ta đạt kỷ lục (record high) các anh chị ạ, tăng gần 21%. Trong đó, khách nội địa tăng 136 triệu chuyến đi, cũng tăng rất cao so với năm 2024.

Thêm vào đó, chúng ta có giao dịch thanh toán bằng QR tăng 150%. Điểm niềm tin tiêu dùng tăng 3 điểm. Trong đó, chi phí quảng cáo tăng gần 23% so với năm 2024. Chi phí quảng cáo năm 2025 tăng mạnh, có nghĩa là nền kinh tế thực sự đang phục hồi.

Chỉ số điều kiện kinh doanh chúng ta thấy bứt phá một cách rất tích cực. PMI (chỉ số khảo sát) cũng tăng lên rất đều trên mức độ cải thiện liên tục trong 6 tháng. Giải ngân FDI cũng tăng rất tốt", ông nhận định.

Một điểm mà theo chuyên gia, chúng ta lo lắng, và nhà đầu tư (đặc biệt là nhà đầu tư nước ngoài) lo lắng rất nhiều về vấn đề chính sách thuế quan của Mỹ và Việt Nam. Chúng ta sợ sẽ mất lợi thế cạnh tranh toàn cầu, nhưng thực tế bức tranh này cũng thay đổi. Năm 2025, nhìn xuất khẩu của chúng ta tăng từng tháng một, cao hơn 2024. Tỷ lệ tăng cao hơn tỷ lệ tăng của năm 2024. Theo đó, xuất khẩu của Việt Nam qua Mỹ tăng 28%, là tăng cao nhất từ trước đến giờ, tăng cao bằng như 2019 hay 2020 - mức tăng "rất kinh khủng". Chuyện thuế quan vì vậy theo chuyên gia, là câu chuyện quá khứ, không phải là điều chúng ta nên lo trong tương lai.

Tài khóa - Tiền tệ và điểm nhấn lãi suất

Về chính sách tài khóa, 2025 là năm đầu tiên theo dự kiến chúng ta thu ngân sách đạt 134% dự toán. Và năm đầu tiên Việt Nam có thặng dư ngân sách gần 10 tỷ đô. Điều này tạo dư địa lớn cho đầu tư công.

Lãi suất đang đi lên nhưng theo Dragon Capital, sẽ đi xuống. Song không nên kỳ vọng lãi suất xuống quá thấp do Việt Nam đang có nhu cầu vốn lớn.

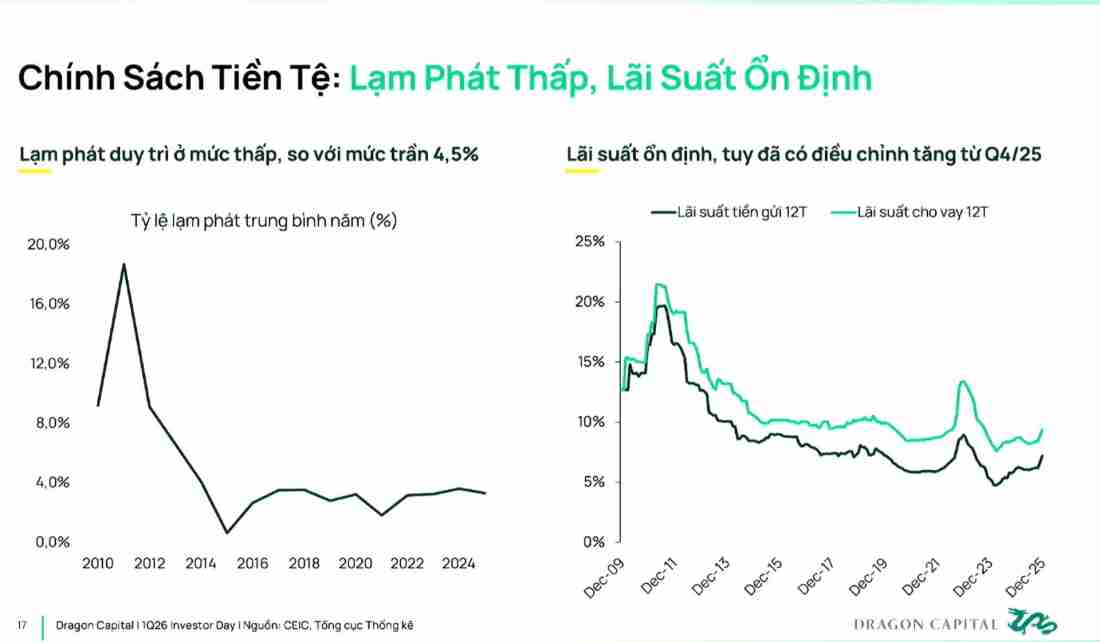

Một điểm sáng cho nền kinh tế 2025, theo ông Tuấn, rất may mắn là chúng ta có tỷ lệ lạm phát rất thấp. Từ nền tảng của nền kinh tế chúng ta với tỷ lệ lạm phát hiện tại rất thấp, khoảng tầm 3,5%, lạm phát kỳ vọng không tăng. Việt Nam trải qua năm 2022 khi cả thế giới lạm phát, năm 2023 lạm phát thế giới cũng cao, nhưng Việt Nam đều không có lạm phát. Lý do từ tổng cung tiền cộng với lượng hàng sản xuất với tiền bây giờ nên cũng sẽ không có nỗi lo về lạm phát, ông Tuấn lý giải.

Tuy nhiên, có một điểm mà chúng ta thấy đó là lãi suất đang đi lên. Lãi suất lên so với vùng đáy khá nhiều, bằng đâu đó trước Covid1-9 một chút và khoảng tầm 2020 - 2021. Câu hỏi đặt ra: lãi suất lên ảnh hưởng như thế nào?

Thứ nhất, nền kinh tế chúng ta thấy có hai vấn đề. Vấn đề thứ nhất là "money velocity" (vòng quay tiền) không nhanh mà giảm liên tục trong vòng 4-5 năm vừa qua. Khi vòng quay tiền giảm, dẫn tới tiền nằm đâu đó trong nền kinh tế và không chuyển ngược lại về ngân hàng, khiến tổng tiền gửi không tăng mạnh được. Khi tổng tiền gửi không tăng mạnh được thì dẫn tới ngân hàng muốn cho vay ra nhiều sẽ phải cố gắng vay trên liên ngân hàng hoặc phải tăng lãi suất lên, chuyên gia phân tích.

Vòng tiền quay chậm có thể cho thấy một số dòng tiền nằm trong một khu vực mà khu vực đó không có thanh khoản cao, ví dụ như bất động sản. Nhưng bất động sản được chia thành ba lớp: lớp thứ nhất là lớp lấy dự án to bán sỉ lại cho một lớp thứ hai; và nhóm lớp thứ hai đó mua, xong đó lớp thứ hai đó sẽ bán cho người mua đại lí và bán lại cho người mua cuối. Quá trình này theo chuyên gia diễn ra trong 2 năm vừa qua và đâu đó nhóm 1, nhóm 2 hoạt động nhiều, nhóm 3 chưa nhiều, dẫn tới tiền bị kẹt trong nhóm 1, nhóm 2; tiền vào nhóm 1, nhóm 2 nhiều và chưa vào nhóm 3.

Các chỉ báo trên dữ liệu cũng đang thể hiện đầu tư công lớn, và bản chất nền kinh tế chúng ta đang vay dài hạn nhiều. Và chính vì vậy nên khi vay bất động sản lãi suất đang hơi cao, nhưng vay cho vốn lưu động (working capital) thì lãi suất vẫn đang rất thấp, chuyên gia cho hay.

Do đó, để xử lý vấn đề này, CEO Dragon Capital cho rằng Ngân hàng Trung ương sẽ xử lý bằng cách bơm tiền dài hạn. Thay vì bơm interbank overnight (cho vay trên thị trường liên ngân hàng kỳ hạn qua đêm) là một ngày hoặc một tuần, thì các nhà điều hành sẽ bơm ra 180 ngày hoặc 270 ngày và chắc chắn lãi suất dài hạn sẽ đi xuống. "Tôi cho rằng điểm cân bằng của lãi suất Việt Nam chúng ta nên ở mức thấp thôi, không nên ở mức cao. Tôi dự kiến mức lãi suất của Việt Nam có thể đạt đỉnh trong quý 1/2026 và sau đó đi xuống.

Cộng với tỷ giá không phải là vấn đề không đáng lo, vĩ mô ổn định, lạm phát thấp, CEO Dragon Capital lưu ý tóm lại, lãi suất không nên kỳ vọng xuống quá nhiều nhưng cũng không nên kỳ vọng giữ mức đó (mức cao hiện tại).

>>> Xem thêm Lãi suất ngân hàng

-

Lãi suất tiết kiệm 13 tháng lên cao, xuất hiện mức trên 8%/năm

Mặt bằng lãi suất tiết kiệm tiếp tục nhích lên trong những ngày cuối tháng 1/2026, đặc biệt ở kỳ hạn 13 tháng. Nhiều ngân hàng đã niêm yết lãi suất từ 6–7%/năm, thậm chí có nơi vượt mốc 8%/năm, dù phần lớn mức lãi cao chỉ áp dụng với các khoản tiền gửi lớn

-

Lãi suất vượt vùng đáy lịch sử 20 năm, dư địa giảm không còn nhiều

Sau giai đoạn giảm sâu trong năm 2023 và đầu năm 2024, mặt bằng lãi suất đã trải qua chu kỳ tạo đáy và đang có những chuyển động mới. Theo phân tích của Công ty Chứng khoán CSI, lãi suất hiện đã vượt qua vùng đáy thấp nhất trong vòng 20 năm, khiến dư địa giảm thêm không còn nhiều như trước.

-

Nóng trong tuần: Dự báo mới nhất về lãi suất 2026

TP.HCM đang tiến hành điều chỉnh quy hoạch tổng thể; Hàng nghìn người mua nhà tại 4 dự án ở TP.HCM đón tin vui; Cao tốc nối Đồng Nai và TP.HCM thông xe trước Tết 2026, mở nút giao then chốt kết nối cảng Cái Mép - Thị Vải; Dự báo mới nhất hé lộ khung lãi suất cho vay và huy động 2026... là những thông tin nóng trong tuần qua.

-

Mỹ bổ nhiệm Chủ tịch Fed mới, nhà đầu tư bắt đầu tính tới khả năng tăng lãi suất

Thượng viện Mỹ ngày 13/5 đã chính thức phê chuẩn ông Kevin Warsh trở thành Chủ tịch mới của Federal Reserve (Fed), trong bối cảnh lạm phát tại Mỹ đang nóng trở lại và gây tranh cãi lớn về hướng đi lãi suất thời gian tới....

-

Đề xuất mới giúp ngân hàng có thêm dư địa cho vay từ tiền gửi Kho bạc

Ngân hàng Nhà nước đang đề xuất tiếp tục cho phép các ngân hàng được tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động khi tính tỷ lệ cho vay trên tiền gửi (LDR).

-

Nhiều ngân hàng ngoại tung gói vay mua nhà lãi suất từ 9%/năm

Nhiều ngân hàng nước ngoài tại Việt Nam đang đồng loạt tung ra các gói tín dụng thế chấp với lãi suất ưu đãi quanh mức 9%/năm, thời hạn vay kéo dài tới 25-30 năm nhằm thu hút khách hàng cá nhân.

-

Dự thảo mới của Ngân hàng Nhà nước mở đường giảm lãi suất huy động?

Một thay đổi lớn trong cách quản lý thanh khoản ngân hàng đang được Ngân hàng Nhà nước lấy ý kiến có thể tác động đến toàn hệ thống tài chính, đặc biệt là mặt bằng lãi suất huy động trong thời gian tới....

-

Lãi suất tiền gửi hạ nhiệt nhưng vẫn cao hơn đầu năm hơn 2,5%

Mặt bằng lãi suất huy động trong tháng 4/2026 đã bắt đầu hạ nhiệt sau động thái chỉ đạo của Ngân hàng Nhà nước (NHNN), tuy nhiên mức lãi suất tiền gửi hiện vẫn cao hơn đầu năm tới 2,53 điểm phần trăm. Đây là thông tin đáng chú ý trong báo cáo thị trư...