Tỷ lệ đầu tư so với GDP và hệ số ICOR

Nguồn: TCTK

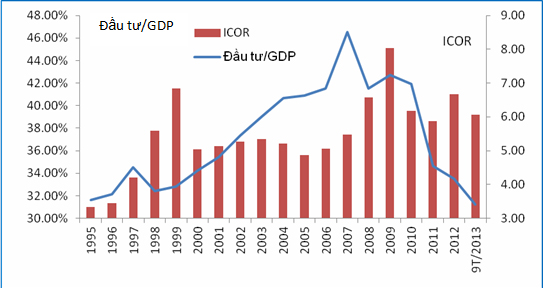

Theo mô hình tăng trưởng kinh tế Tân cổ điển (Mô hình Solow), sản lượng trong nền kinh tế phụ thuộc vào 3 yếu tố: Vốn đầu tư (I), Lao động (L) và Năng suất lao động (A). Áp dụng mô hình này tại Việt Nam trong những năm qua tăng trưởng kinh tế chủ yếu là đóng góp của vốn đầu tư mà đỉnh điểm là từ năm 2007 đến 2011. Trong khi đó đóng góp của yếu tố tăng năng suất (TFP) lại ngày càng đi xuống, thậm chí đạt mức âm trong năm 2008 đến 2010.

Do tăng trưởng kinh tế phụ thuộc quá nhiều vào vốn đầu tư nên khi tỷ lệ đầu tư/GDP từ mức trên 40% những năm trước đó đột ngột giảm xuống chỉ còn 33,53% năm 2012 và 31,2% trong 9 tháng đầu năm 2013 làm tăng trưởng GDP giảm mạnh. Như vậy, về mặt lý thuyết khuyến nghị cho rằng nên tăng đầu tư để cải thiện tăng trưởng kinh tế là có lý. Tuy nhiên, thực tế điều này lại hàm chứa nhiều rủi ro.

Thực vậy, tỷ lệ tiết kiệm nội địa ở Việt Nam chỉ quanh mức 26-30% GDP, tức là thấp hơn nhiều với tỷ lệ đầu tư. Một phần rất lớn vốn đầu tư vào nền kinh tế là dòng vốn từ bên ngoài. Đây cũng là lý do chính khiến cho nhập siêu của Việt Nam luôn ở mức cao trong những năm trước đó. Tỷ lệ đầu tư hiện nay vào khoảng trên 31% GDP cũng là môt tỷ lệ rất cao so với các quốc gia khác và cao hơn tỷ lệ tiết kiệm nội địa. Do vậy, một khi chấp nhận tăng thâm hụt ngân sách để tăng đầu tư thì sẽ làm tăng nhập siêu, tỷ giá mất ổn định và lạm phát sẽ quay trở lại do tiền được bơm ra nền kinh tế.

Tình trạng kinh tế hiện nay là hệ quả tất yếu bởi chất lượng tăng trưởng thấp và chính sách phát triển kinh tế thiếu hợp lý trong suốt nhiều năm qua. Để khắc phục tình trạng này Việt Nam phải tái cấu trúc nền kinh tế, thay đổi mô hình tăng trưởng và lựa chọn chiến lược phát triển phù hợp.

Đầu tiên, phải cải thiện hiệu quả đầu tư khu vực công bằng cách phải đầu tư dự án hiệu quả kinh tế. Chẳng hạn, chấm dứt tình trạng đầu tư tràn lan vào hàng loạt cảng nước sâu, sân bay quốc tế hay con đường, bảo tàng “siêu khủng”… mà không có hiệu quả kinh tế rõ ràng và đổ vốn vào doanh nghiệp nhà nước như Vinashin, Vinalines. Bên cạnh đó, kiểm soát chất lượng, tiến độ và thất thoát trong đầu tư công.

Về dài hạn Việt Nam cần phải cải thiện 3 trụ cột nền kinh tế vốn đang rất yếu là cơ sở hạ tầng, chất lượng thể chế và chất lượng nguồn nhân lực. Ngoài ra, cần xác định chiến lược từng ngành phù hợp với lợi thế cạnh tranh của Việt Nam. Chẳng hạn, thay vì đầu tư vào ngành thâm dụng vốn, ô nhiễm môi trường, hao tốn tài nguyên, ít sử dụng lao động như lọc hóa dầu, công nghiệp sắt thép, chế biến quặng boxit, đóng tàu, vận tải biển… mà cần phải tập trung các ngành công nghiệp chế biến, công nghệ thông tin, điện tử thậm chí cả gia công và dịch vụ thuê ngoài…

Như vậy, với tình trạng kinh tế vĩ mô hiện tại Việt Nam cần phải có chiến lược tái cấu trúc nền kinh tế và nghiêm túc thực hiện nó. Tất nhiên, đây là một quá trình rất khó khăn và phải thực hiện trong dài hạn. Rào cản lớn nhất đối với quá trình tái cấu trúc chính là những nhóm lợi ích đang chi phối nền kinh tế. Những cải cách dù có tốt đẹp về mặt tổng thể nhưng nếu ảnh hưởng tiêu cực đến nhóm lợi ích thì cũng không dễ thực hiện.

Gần đây, Chính phủ dự định tung ra một gói kích thích kinh tế mới bằng cách tăng đầu tư khu vực nhà nước. Điều này có thể tạm làm cho nền kinh tế phục hồi ngắn hạn nhưng dài hạn lại vô cùng rủi ro. Những yếu kém của nền kinh tế không thể được giải quyết theo cách này mà cứ tích tụ lại sau đó tạo ra một cuộc khủng hoảng lớn hơn.