Ảnh minh hoạ.

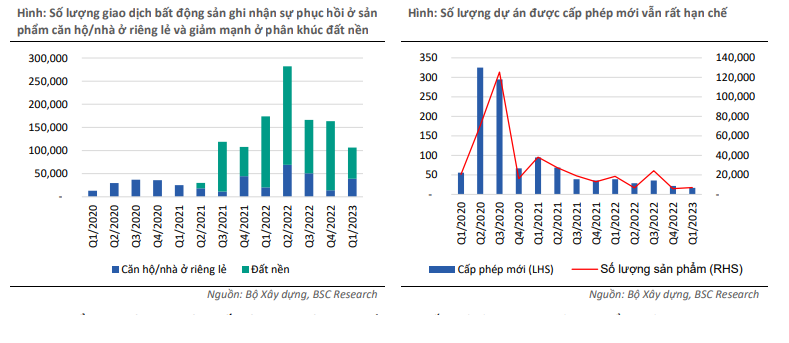

Theo BSC, ngành bất động sản vẫn đang trong quá trình rà soát toàn diện, hoàn thiện pháp lý do đó nguồn cung vẫn chưa được “mở khóa”, thể hiện qua số lượng dự án được cấp phép trong quý 1/2023 mới chỉ đạt 17 dự án (giảm 56% so với cùng kỳ năm trước (YoY), giảm 20% so với quý liền trước (QoQ) với 7,187 sản phẩm (giảm 61% YoY, +20% QoQ).

Đáng chú ý, lượng giao dịch bất động sản trong quý 1/2023 giảm 38,8% YoY và giảm 34,9% QoQ, chủ yếu tập trung phân khúc đất nền (-56% YoY, - 55% QoQ), tuy nhiên lượng giao dịch đối với nhà ở chung cư, nhà ở riêng lẻ tăng +192,5% YoY và +272,7% QoQ.

“Sụt giảm sâu ở số lượng giao dịch đất nền và phục hồi ở giao dịch chung cư, nhà ở riêng lẻ cho thấy mục tiêu bình ổn thị trường bất động sản của Chính phủ và quá trình tái cơ cấu danh mục sản phẩm của doanh nghiệp đã thực hiện được những bước đầu”, BSC đánh giá.

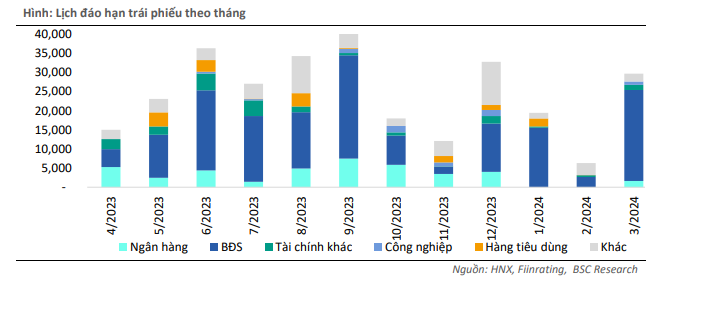

Điểm rơi đáo hạn trái phiếu tập trung vào quý 2-quý 3/2023

Thống kê từ Fiinrating và Sở Giao dịch Chứng khoán Hà Nội (HNX), tổng giá trị trái phiếu doanh nghiệp (TPDN) riêng lẻ ngành bất động sản đáo hạn trong 9 tháng còn lại của năm 2023 ở mức 93,2 nghìn tỷ đồng (chiếm 42,2% tổng dư nợ trái phiếu đáo hạn toàn thị trường năm 2023), điểm rơi đáo hạn tập trung vào tháng cuối cùng của các quý. Đây là con số lớn đối với năng lực tài chính của các doanh nghiệp bất động sản thời điểm hiện tại, theo BSC.

Tuy nhiên, BSC cho rằng, áp lực thanh khoản đã giảm đi rất nhiều so với thời điểm đầu năm 2023 nhờ hàng loạt chính sách về trái phiếu, tín dụng nhằm kích thích tăng trưởng kinh tế của Chính phủ.

Tính đến ngày 17/4, thị trường đã ghi nhận 89 tổ chức phát hành chậm thực hiện nghĩa vụ nợ TPDN với tổng giá trị 113,14 nghìn tỷ đồng kể từ khi Nghị định 08/2023/ND-CP có hiệu lực.

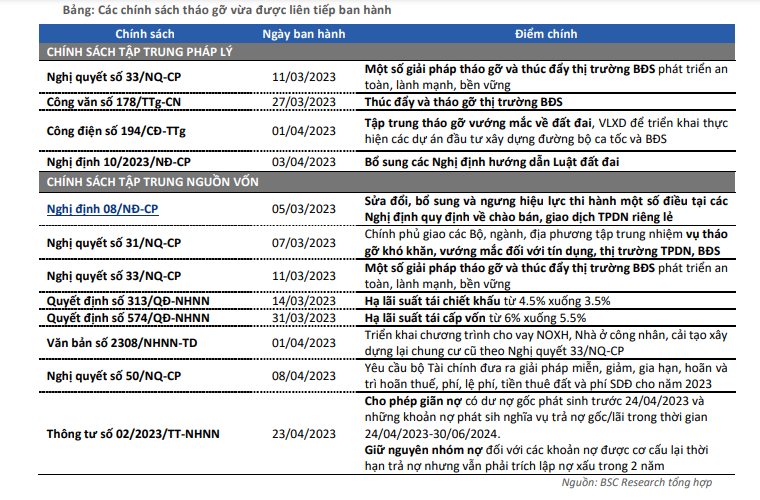

BSC nhận thấy nỗ lực của Chính phủ trong hành trình khôi phục nền kinh tế nói chung và thúc đẩy thị trường bất động sản nói riêng thông qua hàng loạt thông tư, nghị định được ban hành từ cuối tháng 3/2023.

Các chính sách tháo gỡ vừa được liên tiếp ban hành

Tín hiệu tích cực, theo BSC, là nhờ sự hợp lực từ chính sách điều hành, tài chính tiền tệ khi tập trung tháo gỡ hai “nút thắt” lớn nhất của thị trường bất động sản hiện tại là (1) pháp lý và (2) nguồn vốn.

Cụ thể, về pháp lý, đi kèm với các văn bản chính sách được ban hành/sửa đồi kịp thời, các cơ quan quản lý địa phương cũng được yêu cầu đích danh rà soát toàn diện, xác định rõ vướng mắc, tìm giải pháp phù hợp và báo cáo trong thời hạn cụ thể. Tổ công tác đặc biệt của Chính phủ đã làm việc với các địa phương, rà soát 180 dự án tại TP HCM, 170 dự án tại Hà Nội, 75 dự án tại Đà Nẵng, 65 dự án tại Hải Phòng, 79 dự án tại Cần Thơ, ngoài ra tiếp nhận, sàn lọc và có văn bản gửi các địa phương những nội dung tháo gỡ thuộc địa phương liên quan đến 71 văn bản để nghị tháo gỡ khó khăn của doanh nghiệp liên quan đến 121 dự án BĐS.

Về nguồn vốn, Nghị định 08/NĐ-CP và Thông tư số 02/2023/TT-NHNN đề cập đến việc giãn nợ gốc, lãi vay, cơ cấu lại nhóm nợ, tạo điều kiện vay vốn cho một số dự án đủ điều kiện cũng như là mặt bằng lãi suất chung đang có tín hiệu hạ nhiệt

Song, BSC cho rằng, thị trường vẫn cần thêm thời gian để “thẩm thấu” chính sách và lấy lại niềm tin của người mua nhà.

“Trong bối cảnh nhu cầu nhà ở thực vẫn rất lớn, thời gian phục hồi phụ thuộc rất nhiều yếu tố, trong đó liên quan đến việc phê duyệt các dự thảo luật và các nghị định, cần có thêm văn bản hướng dẫn thực hiện cụ thể từ phía đơn vị hoạch định chính sách và cơ quan quản lý địa phương để “mở khóa” nguồn cung”, theo BSC.

Thị trường vẫn đang chờ đợi các văn bản pháp luật quan trọng được thông qua, bao gồm: Luật Nhà ở (Sửa đổi), Luật Kinh doanh Bất động sản (Sửa đổi), Luật Đất đai (Sửa đổi), Luật Giá (Sửa đổi) và Luật Đấu thầu (Sửa đổi).

-

Ngành ngân hàng “đau đầu” vì khó khăn từ thị trường bất động sản

VNDirect đánh giá khó khăn từ thị trường bất động sản vẫn là một thử thách lớn cho triển vọng ngành ngân hàng khi lĩnh vực này chiếm đến 21% tín dụng hệ thống vào cuối 2022.