Nhiều người cho rằng, khả năng Shark Hưng sẽ “đốt” 1 triệu đô để mua kinh nghiệm trong thương vụ này là rất cao.

Đầu tư bất động sản chỉ với 1 triệu đồng

Công nghệ 4.0, blockchain, smart contract là những từ khóa rất “hot” khiến cho những dự án được gắn mác này thu hút được nhiều quan tâm. Không nằm ngoài quy luật đó, Revex - nền tảng trung gian kết nối giữa chủ đầu tư và nhà đầu tư bất động sản dựa trên smart contract với platform blockchain - đã thu hút được 1 triệu USD cho 25% cổ phần từ Shark Hưng. Với mức giá này, dự án vẫn-còn-trên-giấy này đã được định giá lên tới gần 100 tỉ đồng.

Mặc dù có được giá cao ngất ngưởng, nhưng đó là dự án chưa hề được áp dụng trên thực tế. Thậm chí, những vấn đề cơ bản như tính pháp lý sản phẩm vẫn chưa rõ ràng. Đặc biệt, doanh nghiệp sở hữu dự án này có vốn điều lệ vỏn vẹn chỉ có 2,5 tỉ đồng. Tuy vậy, số tiền đã “đốt” vào dự án lên đến 10 tỉ đồng.

Theo giới thiệu của hai nhà sáng lập của Revex là Tuấn Việt – Quốc Hưng, đây là một nền tảng giúp cho chủ đầu tư dự án huy động vốn từ các nhà đầu tư nhỏ lẻ. Revex sẽ quản lý các giao dịch hợp đồng hợp tác đầu tư kinh doanh bất động sản dựa trên nền tảng smart contract với platform blockchain. Revex sẽ giúp đáp ứng được nhu cầu của một nhóm người đang có nhu cầu đầu tư bất động sản nhưng số vốn ít. Ngay cả những người có vốn 1 triệu đồng cũng có thể đầu tư bất động sản qua ứng dụng Revex.

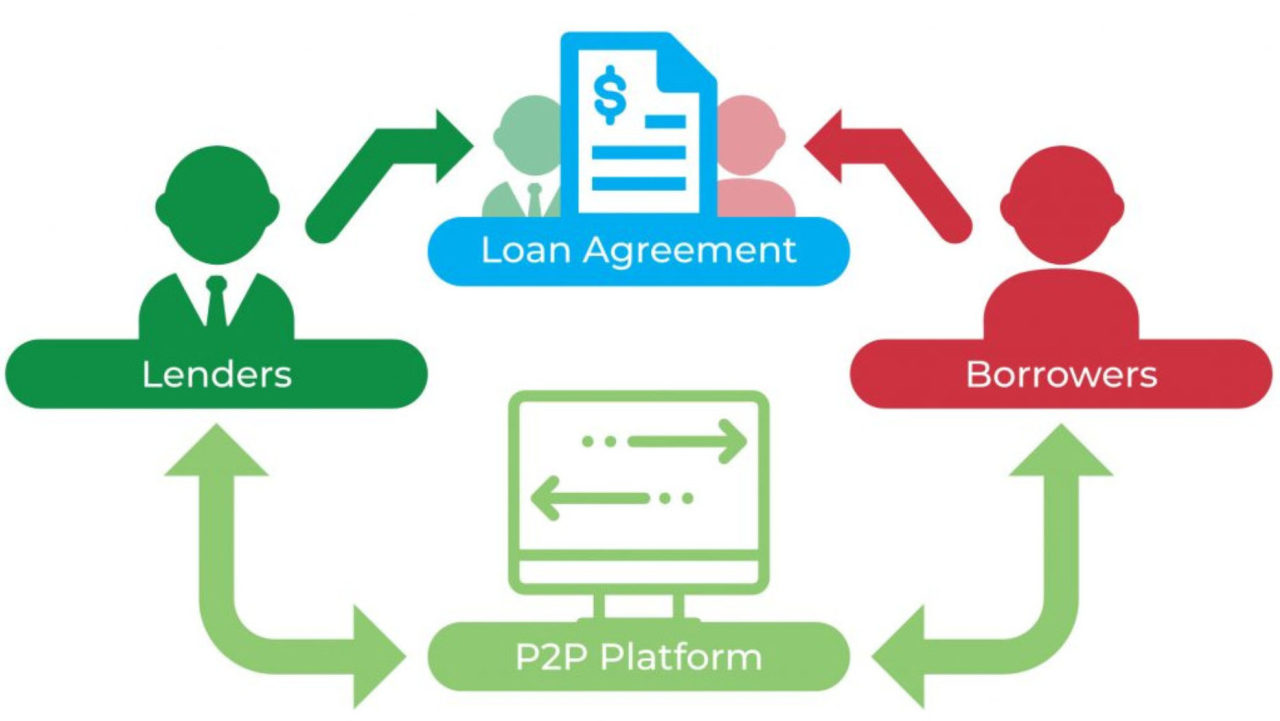

Mô hình Revex thực chất là mô hình cho vay ngang hàng (P2P - Peer-to-Peer lending). Người vay vốn sẽ vay trực tiếp từ người cho vay không qua trung gian tài chính là các ngân hàng. Với sự phát triển của công nghệ thì P2P ngày càng trở nên phổ biến ở nhiều quốc gia. Nhưng đây cũng là mô hình tiềm ẩn nhiều rủi ro.

Tại Trung Quốc, cho vay ngang bắt đầu phát triển từ năm 2007 và bùng bổ và năm 2011. Tính đến năm 2017, thị trường cho vay ngang hàng có quy mô lên đến hơn 1.300 tỉ nhân dân tệ, với số công ty hoạt động lên đến 3.500 và có tới khoảng 50 triệu người tham gia. Tuy nhiên, mô hình kinh doanh P2P ở quốc gia này đang có dấu hiệu sụp đổ.

Theo Công ty Dữ liệu Wangdaizhijia, số lượng sàn giao dịch cho vay trực tuyến tại Trung Quốc vào tháng 1/2009 chỉ còn lại 1.009, giảm 46% so với bảy tháng trước đó. Số nợ không trả qua các hình thức vay P2P của Trung Quốc vào thời điểm đó đã lên tới hơn 177 tỉ USD.

Thời gian qua, mô hình cho vay ngang hàng bắt đầu xuất hiện ở Việt Nam. Đặc biệt, hiện có một làn sóng người Trung Quốc đang đổ vào Việt Nam kinh doanh P2P. Theo Chủ tịch Tập đoàn NextTech Nguyễn Hòa Bình thì vào đầu năm 2019 đã có khoảng 60-70 doanh nghiệp cung cấp dịch vụ cho vay ngang hàng của Trung Quốc đã sang kinh doanh tại Việt Nam. Trong khi đó theo một lãnh đạo Ngân hàng Nhà nước, hiện đã có khoảng 40 công ty cho vay ngang hàng đang hoạt động ở Việt Nam.

Revex có thu hút được doanh nghiệp bất động sản?

Đối với Revex, mặc dù các nhà sáng lập giới thiệu là một dự án giúp cho nhiều người có thể đầu tư bất động sản với số tiền nhỏ, nhưng thực chất nhà đầu tư không thực hiện quá trình đầu tư thật mà chỉ “góp vốn” cho chủ đầu tư dự án. Do đó, thực chất đây là mô hình kinh doanh P2P Lending trong lĩnh vực bất động sản.

Thực vậy, trong thời điểm thị trường bất động sản phát triển thuận lợi, số vốn thực doanh nghiệp phải bỏ ra ban đầu chỉ là tiền giải phóng mặt bằng và làm cơ sở hạ tầng, phần còn lại thường huy động từ người mua. Do đó, số tiền thực tế bỏ ra chỉ bằng khoảng 10-30% tổng giá trị đầu tư của dự án. Đây cũng là số vốn tối thiểu mà doanh nghiệp buộc phải bỏ ra để đủ điều kiện đầu tư dự án. Do đó, dù có thiếu vốn thì doanh nghiệp đầu tư dự án cũng không thể công khai “vay” để phục vụ nhu cầu đầu tư ban đầu.

Lý do khác khiến cho doanh nghiệp ngại huy động vốn cộng đồng là doanh nghiệp bất động sản phải giữ bí mật kinh doanh. Nếu muốn vay vốn thì họ phải công khai rất nhiều thông tin về dự án trong đó có không ít thông tin nhạy cảm. Do vậy, chắc chắn rất ít doanh nghiệp chọn phương án “vay vốn từ cộng đồng” thông qua Revex.

Bên cạnh đó, đối với doanh nghiệp thì việc huy động vốn từ hoạt động “micro finance” có thể không thực sự hiệu quả. Chi phí huy động vốn có thể quá cao vì lãi suất phải thật hấp dẫn mới có thể thu hút được người cho vay. Bên cạnh đó với những khoản vay nhỏ thì chi phí quản lý vốn là quá lớn và rủi ro. Thực tế, trong trường hợp dự án hiệu quả và doanh nghiệp có tiềm lực thì việc vay vốn từ ngân hàng hay huy động vốn từ phát hành trái phiếu cũng khá dễ dàng với chi phí thấp.

Như vậy, chỉ có những doanh nghiệp gặp khó khăn trong vấn đề huy động vốn từ ngân hàng do yếu về tiềm lực tài chính và thương hiệu thì mới chọn huy động vốn từ cộng đồng thông qua công cụ như “Revex”.

Revex có hấp dẫn được nhà đầu tư?

Đa phần những người đầu tư bất động sản đều kỳ vọng sẽ được các khoản lợi nhuận lớn nhờ việc tăng giá đột biến của bất động sản. Để có được lợi nhuận lớn, người đầu tư bất động sản thường phải khôn ngoan tận dụng sự hiểu biết, mối quan hệ của mình để tìm ra các bất động sản tiềm năng. Đối với những nhà đầu tư ít vốn, họ thường đầu tư chung cùng bạn bè, người thân trong gia đình hoặc sử dụng đòn bẩy tài chính bằng cách vay ngân hàng.

Như vậy Rerex có đáp ứng được các yêu cầu của những người đầu tư bất động sản không? Thực tế thì ý tưởng “mua chung” khó được thực hiện thông qua ứng dụng này. Việc mua bán kinh doanh bất động sản thường là nghệ thuật. Do đó đòi hỏi tính minh bạch cao cho cả cộng đồng trong từng phi vụ là điều rất rất khó khả thi. Ứng dụng của Revex chỉ phù hợp đối với chủ đầu tư cần huy động vốn từ cộng đồng, sau đó sử dụng số tiền này để đầu tư các dự án chia lời lại cho nhà đầu tư theo lợi suất cố định hoặc mức tối thiểu nào đó.

Thời gian qua, giá đất nhiều nơi tăng mạnh khiến cho kênh đầu tư bất động sản trở nên rất hấp dẫn. Tuy nhiên, thị trường bất động sản có tính chu kỳ cao, lợi nhuận vượt trội từ bất động sản không duy trì được lâu dài. Thậm chí khi bước vào chu kỳ suy thoái thì đầu tư bất động sản trở nên rất rủi ro.

Trên thực tế, thống kê kết quả kinh doanh các doanh nghiệp bất động sản đang niêm yết cho thấy suất sinh lời trên vốn chủ sở hữu (ROE) trung bình các doanh nghiệp năm 2018 và chín tháng đầu năm 2019 đều dưới 9%. Thậm chí rất nhiều doanh nghiệp bất động sản lừng lẫy một thời đang gặp rất nhiều khó khăn và đứng trước nguy cơ phá sản.

Như vậy, nhà đầu tư “góp vốn” cho doanh nghiệp kinh doanh cũng khó có hy vọng nhận được lợi tức vượt trội. Bên cạnh đó, họ còn chịu rủi ro rất lớn bởi thực tế việc triển khai đầu tư nhiều dự án kéo dài và lợi nhuận không cao. Mặt khác, tính thanh khoản khi “góp vốn” này rất thấp. do đầu tư dự án thường kéo dài 2-5 năm, thậm chí cao hơn. Do đó, nhà đầu tư có thể mất nhiều năm để thu hồi vốn.

Một điểm khác khiến cho việc “góp vốn” kém hấp dẫn là tính minh bạch, độ tin cậy của doanh nghiệp huy động vốn khó đảm bảo. Revex rất khó đủ khả năng để thay mặt các tổ chức “định mức tín nhiệm” hay công ty bảo hiểm để đảm bảo an toàn cho các khoản đầu tư. Ngay cả các ngân hàng với chuẩn mức an toàn rất cao, thận trọng cũng phải chịu rủi ro rất lớn khi cho vay đầu tư bất động sản. Như vậy, rủi ro mất tiền của nhà đầu tư khi “góp vốn” cho chủ đầu tư là rất lớn.

Để bù đắp rủi ro đó thì nhà đầu tư trên Revex thường đòi hỏi một mức sinh lời rất cao. Điều này lại không phù hợp với “khẩu vị” của những doanh nghiệp đầu tư có tiềm lực, có độ tin cậy cao và có dự án khả thi. Do đó, cung cầu rất khó gặp nhau.

Shark Hưng quá “liều mạng”?

Bất chấp việc ba “cá mập” đánh giá dự án không hấp dẫn và từ chối đầu tư, Shark Hưng vẫn đồng ý rót 1 triệu USD cho 25% cổ phần dự án này. Với mức rót tiền này thì dự án “trên giấy” này có trị lên đến gần 100 tỉ đồng. Đây là con số không hề nhỏ cho một ý tưởng kinh doanh chưa được kiểm chứng, chạy thử và pháp lý vận hành đang còn khá mù mờ. Số tiền đầu tư của Shark Hưng cũng lên đến hơn 10% tổng số tiền huy động được trên chương trình Shark Tank cả mùa giải trước.

Sự đổ vỡ của một loạt công ty hoạt động P2P Lending ở Trung Quốc là một bài học quý giá cho Việt Nam. Hiện có hàng loạt doanh nghiệp P2P đang hoạt động ở Việt Nam và chứa đựng không ít rủi ro cho cả hệ thống tài chính và người cho vay tương tự như trường hợp của Trung Quốc.

Tại thị trường Việt Nam, ngay cả một sản phẩm khá phổ biến ở rất nhiều quốc gia và an toàn cao như trái phiếu doanh nghiệp cũng khó phát triển. Việc mua bán trái phiếu doanh nghiệp thường là các ngân hàng hoặc tổ chức đầu tư lớn và cũng thường kèm theo là các mối “quan hệ đặc biệt”. Do đó một sản phẩm như “góp vốn hợp tác đầu tư” như ý tưởng của Revex khó có môi trường và cơ hội phát triển.

Việc đầu tư vào các startup thường gắn liền với rủi ro. Tỷ lệ thành công của các thương vụ đầu tư dạng này thường chưa đến 10%. Đặc biệt là các startup về công nghệ, flatform tương tự như Revex thì cơ hội thành công còn thấp hơn nhiều. Để thành công được, Revex cũng phải đốt rất nhiều tiền để gầy dựng thị trường.

Như vậy, khả năng Shark Hưng đốt 1 triệu USD để mua bài học kinh nghiệm trong phi vụ Revex là rất lớn.

Talkshow: Một triệu có đầu tư được bất động sản?