Ảnh minh họa: CafeLand

Những kiến nghị của VAFI được đăng chính thức trên website của Hiệp hội và gửi đến Bộ Xây dựng, Bộ Tài chính, Ngân hàng Nhà nước và UBND Hà Nội và TP. HCM. Văn bản này của VAFI ngay lập tức gây được “tiếng vang” trong giới tài chính. Tuy nhiên, rất đáng tiếc là một văn bản quan trọng như thế lại đầy lỗi chính tả sơ đẳng và nội dung thì lại có quá nhiều điểm đáng bàn.

Sau đây chúng tôi sẽ lần lượt phân tích từng kiến nghị của VAFI:

Giải pháp 1: Nhà nước dùng 8.000 tỷ đồng để hỗ trợ lãi suất 3-5% cho những người vay mua nhà dưới 2 tỷ đồng.

Theo lý giải của VAFI, khoản hỗ trợ trong vòng 3-5 năm này sẽ giúp thị trường tiêu thụ 120.000 căn hộ. VAFI cũng trấn an rằng, tiền thuế thu được từ bất động sản sẽ lớn hơn nhiều khoản tiền 8.000 tỷ bỏ ra để hỗ trợ này. Đặc biệt, VAFI còn so sánh khoản hỗ trợ này tương tự như khoản bù lãi suất năm 2009.

Không rõ VAFI đã tính toán kỹ hay chưa? Việc dùng 8.000 tỷ đồng tiền từ ngân sách để phục vụ lợi ích cho ai? Giá bất động sản của Việt Nam vốn đã quá cao việc hỗ trợ này có thể làm cho bất động sản tiếp tục tăng cao một cách phi lý gây rất nhiều hệ quả cho xã hội. Chính sách hỗ trợ của Chính phủ thường chỉ nhắm vào đối tượng là người nghèo trong xã hội hoặc là việc hỗ trợ mang lại hiệu ứng đặc biệt cho nền kinh tế. Trong khi đó, tung ra 8.000 tỷ lại đi hỗ trợ những người có thể mua nhà đến 2 tỷ đồng bằng tổng tiền lương làm công trong vòng gần 100 năm là điều hết sức phi lý.

Như chúng ta đã biết, chính sách bù lãi suất năm 2009 cho toàn bộ nền kinh tế mất khoảng 12.000 tỷ đồng. Tuy nền kinh tế có phục hồi nhưng hệ quả từ năm 2011 đến nay là vô cùng nặng nề. Việc hỗ trợ lãi suất này nếu diễn ra thì sẽ để lại hậu quả tương tự.

Còn với quan điểm 8.000 ngân sách bỏ ra được bù bởi nguồn thuế thu được là một lập luận hết sức mơ hồ. Bất động sản không thể đứng một mình mà nó phải nằm trong tổng thể phát triển của nền kinh tế. Bất động sản cũng không phải là chìa khóa cho phát triển kinh tế Việt Nam. Khi rót 8.000 tỷ hỗ trợ lãi suất vào bất động sản có thể làm cho kinh tế phát triển mất cân đối và gây ra hệ quả nặng nề.

Giải pháp 2: Sử dụng nguồn tài chính từ SCIC sẽ dễ dàng mua được 15.000 căn hộ

Cơ sở của giải pháp này do VAFI cho rằng giá nhà đã giảm 30-60%, trong khi đó nhu cầu nhà xã hội cần khoảng 25.000 căn. Do vậy, SCIC có thể bán vốn nhà nước mua đầu tư tạo quỹ nhà ở.

Giải pháp này của VAFI càng thiếu khả thi. Nhà tái định cư thường là nhà giá rẻ, xây dựng với tiêu chuẩn thấp hơn. Trong khi đó những căn hộ thương mại dù đã giảm nhưng giá thành của nó vẫn rất cao do tiêu chí về diện tích và chất lượng cao hơn. Vậy mua nhà thương mại làm sao để cấp cho người tái định cư với tiêu chuẩn thấp hơn. Ngoài ra, nếu nhà thương mại thật sự rẻ tại sao không trả tiền cho những người thu hồi đất để họ tự do mua nhà theo ý thích. Còn nhớ, cách đây không lâu Bộ Xây dựng cũng đưa ra ý tưởng này nhưng có không ít ý kiến phản đối gay gắt.

Đối với việc đề nghị SCIC mua nhà cũng là một kiến nghị thiếu tính khả thi. SCIC quản lý vốn nhà nước, việc mua bán cổ phần không phải là dễ dàng. Họ cũng không có trách nhiệm phải làm từ thiện hay giải cứu thị trường bất động sản.

Giải pháp 3: Hạ lãi suất tiền gửi ngoại tệ xuống mức 1%/năm, sau đó là 0%/năm.

VAFI cho rằng việc hạ lãi suất ngoại tệ sẽ làm giải lãi suất tiền đồng và như vậy bất động sản sẽ dễ thở hơn.

Đây tiếp tục là một sai lầm cơ bản khác của VAFI. Trước hết phải nói việc hạ trần lãi suất ngoại tệ xuống 2%, có tác dụng nhất định trong việc chống đô la hóa. Tuy nhiên, đây không phải là nguyên nhân chính dẫn đến ổn định tỷ giá như trong thời gian qua. Không những vậy, việc sử dụng biện pháp hành chính này là một giải pháp cần hạn chế trong điều hành kinh tế thị trường. Ngoài ra, áp trần lãi suất ngoại tệ xuống thấp có thể làm cho ngoại tệ chảy ra khỏi Việt Nam khiến tỷ giá tăng mạnh.

Còn việc giảm lãi suất ngoại tệ có làm giảm lãi suất nội tệ hay không. Về lý thuyết đây không phải là mối quan hệ nhân quả. Việc hạ lãi suất tiền gửi ngoại tệ sẽ làm cho cầu ngoại tệ giảm và cầu nội tệ tăng. Như vậy là lãi suất nội tệ có xu hướng tăng chứ không phải giảm như lập luận của VAFI. Lưu ý, việc áp trần lãi suất ngoại tệ trong thời gian qua không phải là nguyên nhân làm lãi suất đang giảm như hiện nay.

Trên đây, chúng tôi đánh giá sơ bộ 3 kiến nghị của VAFI. Hai kiến nghị còn lại chúng tôi sẽ tiếp tục đánh giá trong bài viết tới.

-

Áp trần lãi suất cho vay không gỡ khó được cho doanh nghiệp

CafeLand - Thêm một lần nữa áp trần lãi suất cho vay lại được nhiều chuyên gia kiến nghị. Trong cuộc họp gần đây Chính phủ cũng cho biết sẽ xem xét áp trần lãi suất cho vay. Mục tiêu của chính sách này nhằm kéo lãi suất cho vay xuống để cứu doanh nghiệp. Tuy nhiên, xét về mặt lý thuyết hay thực tế chính sách này sẽ không hiệu quả, thậm chí còn nguy hiểm đối với nền kinh tế.

-

CafeLand - Nhiều thông tin hô hào bất động sản đã giảm giá đến mức chạm đáy nhưng nghịch lý thực tế là người dân vẫn chưa thể mua được nhà. Số đông dân số có thu nhập trung bình, thấp không thể với tới căn hộ trung cấp giá vài chục triệu mỗi m2, thậm chí căn hộ giá rẻ 10 -15 triệu đồng/m2. Trong bối cảnh đó các doanh nghiệp bất động sản lại hô hoán cùng nhau không giảm giá để dập tắt sự kỳ vọng giảm giá của người mua nhà. Xem ra bài học về quy luật cung – cầu vẫn chỉ tồn tại trên lý thuyết

-

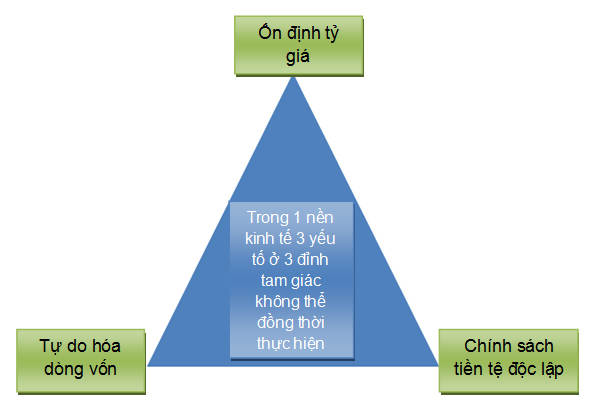

Kính lúp: Hiểu đúng về Bộ ba bất khả thi trong kinh tế Việt Nam

CafeLand – Vừa qua, những câu trả lời của Thống đốc NHNN tại Quốc hội đã làm nóng dư luận. Theo Thống đốc, Bộ ba bất khả thi bao gồm 3 yếu tố là tăng trưởng, lạm phát và tỷ giá. Tuy nhiên, thực tế Bộ ba bất khả thi mà các nhà kinh tế biết đến lại hoàn toàn khác.