Ảnh minh họa: CafeLand

Mặc dù đưa ra rất nhiều biện pháp quyết liệt và dường như quá mức cần thiết nhưng cơ sở của việc giải cứu này lại vẫn chưa rõ ràng. Ngoài ra, liệu có hợp lý hay không khi NHNN tái cấp vốn để cho vay mua nhà?

Từ những câu hỏi đó cho thấy liệu các chính sách giải cứu bất động sản có mang lại hiệu quả như kỳ vọng của nhiều người?

Bất động sản có thật sự cần giải cứu?

Những người ủng hộ giải cứu bất động sản cho rằng cần phải giải cứu bất động sản để giải cứu nền kinh tế vì nó làm giảm bớt nợ xấu và tạo công ăn việc làm, tạo cơ sở cho các ngành khác phát triển như vật liệu xây dựng, xây dựng… Tuy nhiên, điều đáng tiếc là những lập luận này không đưa ra được con số và chứng minh thuyết phục. Vì những lý do đó mà không ít quan điểm nghi ngờ liệu có lợi ích nhóm xung quanh những giải pháp giải cứu?

Tại phiên giải trình về các giải pháp “giải cứu bất động sản” do Ủy ban Kinh tế của Quốc hội vào ngày 24-1 nhiều Đại biểu Quốc hội đặt dấu hỏi yêu cầu giải trình về các giải pháp giải cứu bất động sản.

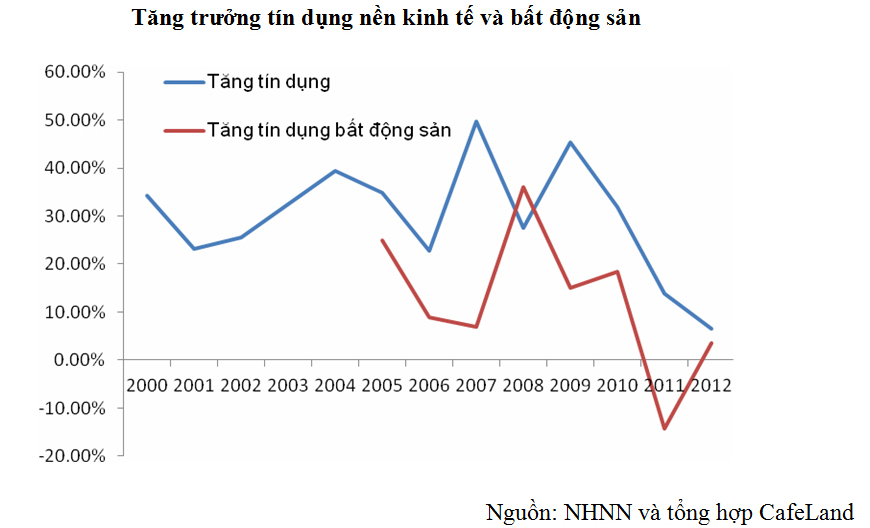

Một số quan điểm lo ngại tiềm lực của Chính phủ liệu có cứu được bất động sản hay không? Thực tế căn bệnh trên thị trường bất động sản Việt Nam là căn bệnh “nan y” nó xuất phát từ một loạt sai lầm trong cấu trúc thị trường và cơ chế điều hành của nhà nước. Hiện nay, dù giá bất động sản giảm khá nhiều nhưng vẫn còn quá cao. Nguồn cung đang dư thừa lớn sau một thời gian phát triển ồ ạt. Chi phí nhà ở cao còn do một loạt tiêu cực phát sinh trong quá trình cấp dự án, quá trình xây dựng làm đội giá thành sản phẩm lên mức quá cao.

Như vậy, rõ ràng các giải pháp mà Chính phủ mới đưa ra chỉ giải quyết phần ngọn. Điều này sẽ làm méo mó quá trình phát triển của thị trường. Đặc biệt, việc dùng ngân sách mua lại nhà thương mại như Nghị quyết 02 sẽ dễ nảy sinh tiêu cực và có thể một vài đại gia sẽ được cứu sống còn bức tranh chung của thị trường bất động sản không được cải thiện.

Một lý do khác khiến nhiều người nghi ngờ cơ sở của việc giải cứu là mới đây Bộ Xây dựng đưa ra con số doanh nghiệp ngành xây dựng kinh doanh có lãi đạt 42.197 doanh nghiệp (năm 2011 là 33.362 doanh nghiệp), chiếm hơn 80% số doanh nghiệp hiện đang hoạt động. Như vậy, liệu các doanh nghiệp bất động sản - xây dựng có thật sự khó khăn hay không? Ngay sau khi tin này được công bố Bộ Xây dựng lại công bố số liệu khác tổng số doanh nghiệp ngành xây dựng đang hoạt động có lãi là 37.197 doanh nghiệp, số doanh nghiệp kinh doanh thua lỗ là 17.000 doanh nghiệp tức là khoảng 68% doanh nghiệp có lãi.

Xung quanh con số này có rất nhiều điều phải bàn. Có hai giả thiết, một là thị trường bất động sản khó khăn thật sự nhưng doanh nghiệp “dùng thủ thuật” để vẫn báo cáo lãi nhằm thuận lợi trong việc vay vốn ngân hàng. Thứ hai, khó khăn của doanh nghiệp bất động sản bị thổi phồng quá mức nhằm mục đích gây sức ép buộc Chính phủ phải giải cứu. Thứ ba là một kịch bản trung gian là cả hai điều này cũng xảy ra đồng thời.

Như vậy, có thể thấy cơ sở cho việc đưa ra các giải pháp giải cứu bất động sản vẫn chưa rõ ràng. Bên cạnh đó, nếu các giải pháp mà không mang lại hiệu quả thì hậu quả thật khó lường.

Liệu có phải in tiền cứu bất động sản?

Nội dung Nghị quyết 02 có đoạn “Dành từ 20 - 40 nghìn tỷ đồng thông qua tái cấp vốn với lãi suất hợp lý và thời hạn tối đa 10 năm tùy theo đối tượng sử dụng vốn vay để hỗ trợ cho các ngân hàng thương mại của Nhà nước để phục vụ cho vay đối với các đối tượng nêu trên”.

Ngày sau khi Nghị quyết này được ban hành, lãnh đạo của BIDV tuyên bố sẽ dành 30.000 tỷ đồng cho vay phát triển nhà xã hội. Theo giải trình của Chủ tịch HĐQT BIDV thì gói tín dụng này có lãi suất thấp, cho vay dài hạn. Lãnh đạo BIDV cho rằng NHNN cần tái cấp vốn với giá rẻ khoảng 4-4,5% từ NHNN thì lãi suất BIDV có thể cho vay là 6-8%. Mới đây nhất, BIDV tuyên bố cho Tổng công ty phát triển nhà Hà Nội (HUD) vay 10.000 tỷ đồng với lãi suất ưu đãi.

Xung quanh các vấn đề trên có nhiều điều đáng phải bàn. Nghị quyết 02 đã thực sự hợp lý hay chưa?

Thật vậy Luật tổ chức tín dụng năm 2010 điều 11 và điều 24 quy định như sau:

Điều 11. Tái cấp vốn

1. Tái cấp vốn là hình thức cấp tín dụng của Ngân hàng Nhà nước nhằm cung ứng vốn ngắn hạn và phương tiện thanh toán cho tổ chức tín dụng.

2. Ngân hàng Nhà nước quy định và thực hiện việc tái cấp vốn cho tổ chức tín dụng theo các hình thức sau đây:

a) Cho vay có bảo đảm bằng cầm cố giấy tờ có giá;

b) Chiết khấu giấy tờ có giá;

c) Các hình thức tái cấp vốn khác.

Điều 24. Cho vay

1. Ngân hàng Nhà nước cho tổ chức tín dụng vay ngắn hạn theo quy định tại điểm a khoản 2

Điều 11 của Luật này.

2. Ngân hàng Nhà nước xem xét, quyết định cho vay đặc biệt đối với tổ chức tín dụng trong các trường hợp sau đây:

a) Tổ chức tín dụng lâm vào tình trạng mất khả năng chi trả, đe doạ sự ổn định của hệ thống các tổ chức tín dụng;

b) Tổ chức tín dụng có nguy cơ mất khả năng chi trả do sự cố nghiêm trọng khác.

Như vậy, bản chất của lãi suất tái cấp vốn chỉ cho vay nhằm mục tiêu khẩn cấp và có tính chất ngắn hạn bù đắp thanh khoản. Trong khi đó Nghị quyết 02 lại khuyết khích cho vay dài hạn đến 10 năm và mục đích hỗ trợ vốn để mua nhà.

Bên cạnh đó về lãi suất cũng thấp một cách bất thường (4-4,5%) trong khi đó lãi suất tái cấp vốn hiện nay được NHNN quy định là 9%. Rõ ràng nếu NHNN hỗ trợ vốn cho BIDV như dự tính thì NHNN đang dùng cơ chế 2 lãi suất tái cấp vốn.

Mặt khác về nguyên tắc nếu Chính phủ muốn hỗ trợ lãi suất cho một số nhóm đối tượng nào đó thì nó phải thuộc chính sách tài khóa. Tức là NHNN phải dùng ngân sách để bù đắp chênh lệch lãi suất các khoản vay ưu đã so với thị trường.

Rõ ràng giải pháp này sẽ bơm ra thị trường lượng tiền khá lớn. Điều này không chỉ cần phải xem xét tính phù hợp của công cụ mà còn có thể gây ra áp lực về lạm phát. Vậy có nên quá kỳ vọng vào giải pháp của chính phủ có thể cứu thị trường bất động sản một cách hiệu quả hay không?

-

Kiếm tiền tỷ với nhà phố giá rẻ

CafeLand - Trong tất cả các loại hình bất động sản, đầu tư vào phân khúc nhà phố giá rẻ vẫn là giải pháp an toàn và “khả thi” dành cho cho những ai thích kiếm tiền trong giai đoạn hiện nay. <br/br>

-

Tìm đáy thị trường bất động sản

CafeLand - Sau khi bùng nổ vào năm 2007 và đầu 2008, từ đó đến nay bất động sản rơi vào một giai đoạn hết sức khó khăn. Đặc biệt, trong năm 2012 giá nhà đất nhiều nơi giảm mạnh và nhiều doanh nghiệp trên bờ vực phá sản. Với các chính sách gần đây của Chính phủ, nhiều người cho rằng đã nhìn thấy “ánh sáng ở cuối đường hầm” và năm 2013 thị trường sẽ bắt đầu phục hồi. Tuy nhiên, liệu điều mong mỏi đó có thành hiện thực? <br/br>