Eximbank nằm trong nhóm cổ phần lớn thứ nhì trên thị trường (sau NHTM CP có nguồn gốc nhà nước), với quy mô tương đương các ngân hàng như Sacombank, ACB, Đông Á, Quân đội (MBB). Tuy nhiên, trong mấy năm gần đây Eximbank “tự tách nhóm” với việc lợi nhuận liên tục đi xuống. Tổng tài sản của ngân hàng từ mức 183.567 tỷ đồng năm 2011, giảm xuống chỉ còn 161.103 tỷ đồng vào cuối năm 2014. Trong khi đó thì ngân hàng khác như Sacombank, MBB có tài sản liên tục tăng mạnh.

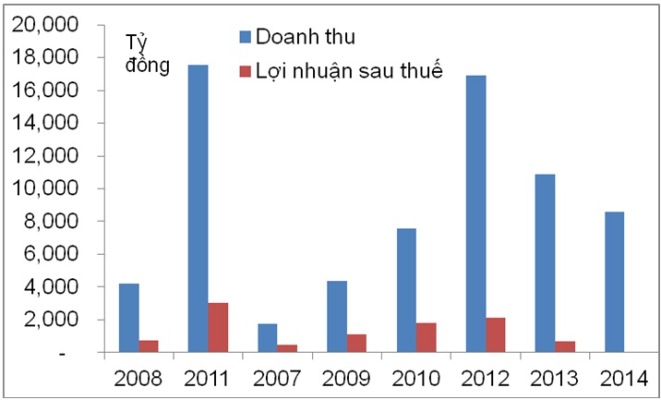

Cùng với sự sụt giảm của tổng tài sản thì doanh thu và lợi nhuận của Eximbank cũng liên tục giảm. Thu nhập từ lãi thuần từ mức 5.303 tỷ đồng năm 2011, giảm xuống chỉ còn 2.710 tỷ đồng. Cũng trong khoản thời gian nay lợi nhuận sau thuế từ mức hơn 3.000 tỷ đồng, xuống còn 56 tỷ đồng.

Cũng giống như nhiều ngân hàng khác Eximbank cũng không thể thoát khỏi vòng xoáy của những khó khăn trong hệ thống ngân hàng. Chỉ tính riêng quý 4 năm 2014, NH này đã thua lỗ tới 677 tỷ đồng. Nguyên nhân chính khiến Eximbank thua lỗ là phải trích lập dự phòng rủi ro tính dụng tới 588 tỷ đồng và trích lập dự phòng khoản nợ xấu đã bán cho VAMC tới hơn 300 tỷ đồng và lỗ từ hoạt động khác cũng gần 300 tỷ đồng. Đây cũng chính là những nguyên nhân làm cho lợi nhuận của Eximbank trong năm 2014 chỉ đạt ở mức thấp.

Doanh thu và lợi nhuận của Eximbank

Nguồn: Báo cáo tài chính các ngân hàng

Nhìn lại quá khứ thời hoàng kim của Eximbank năm 2011, ngân hàng này đạt lợi nhuận sau thuế lên tới hơn 3.000 tỷ đồng. Năm đó thu nhập từ lãi thuần của Eximbank cao gấp đôi so với năm 2014. Lợi nhuận từ hoạt động khác, thu nhập khác của Eximbank rất lớn, trong khi đó chi phí dự phòng rủi ro tín dụng không đáng kể.

Tuy nhiên, ngay vào thời hoàng kim của ngân hàng này thì Eximbank lại tiềm ẩn rất nhiều rủi ro. Cũng như người anh em ACB, một phần khá lớn tài sản của Eximbank đến từ hoạt động liên ngân hàng. Vào thời điểm cuối năm 2011, tiền gửi tại TCTD khác của Eximbank lên đến 64.529 tỷ đồng, gần bằng với số tiền cho vay khách hàng. Điều này cho thấy hoạt động tín dụng thực chất của Eximbank không lớn và đồng nghĩa với hoạt động kinh doanh cũng kém bền vững. Hoạt động kinh doanh vàng, ngoại hối mang lại lợi nhuận khá lớn cho Eximbank cũng bị ảnh hưởng bởi chính sách và diễn biến phức tạp của thị trường vàng.

Tuy lợi nhuận tài sản, cùng sụt giảm nhưng Eximbank cũng có những bước chuyển biến khá tích cực. Dư nợ cho vay của ngân hàng này cũng tăng lên trong những năm gần đây và hoạt động liên ngân hàng cũng dần thu hẹp. Điều này đồng nghĩa với việc hoạt động ngân hàng sẽ thực chất hơn. Năm 2014, Eximbank cũng trích lập dự phòng khá lớn các khoản nợ xấu và tỷ lệ nợ xấu ở mức 2,46%, mức cao thứ nhì trong số các ngân hàng niêm yết. Như vậy, Eximbank đã tích cực hơn trong việc xử lý nợ xấu.

Một thông tin khá quan trọng về Eximbank không thể không nhắc tới là gần đây có một số tin đồn cho rằng ngân hàng này sẽ sáp nhập với Ngân hàng Nam Á. Thông tin này gây “khó hiểu” cho nhiều người vì Nam Á là ngân hàng nhỏ hơn Eximbank khá nhiều. Hiện vẫn chưa có một thông tin chính thức nào xác nhận việc sáp nhập này nhưng nhiều người tin rằng cái tên Eximbank nhiều khả năng biến mất trong hệ thống ngân hàng trong thời gian tới.