Với việc MWG niêm yết và tăng gần 50% chỉ sau 4 phiên, hiện giá trị cổ phiếu đang nắm giữ của Chủ tịch HĐQT kiêm tổng giám đốc của MWG là ông Trần Văn Tài cùng các bên liên quan lên tới hơn 1.025 tỷ đồng, hiện ông Tài đang đứng thứ 16 người giàu nhất trên sàn chứng khoán.

Chỉ có 16 cá nhân bên ngoài công ty đang nắm giữ cổ phần MWG

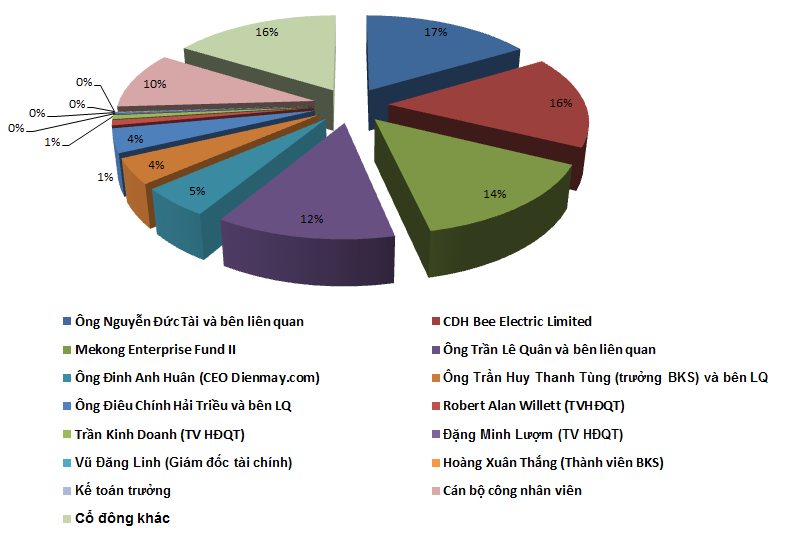

Trên bản cáo bạch của MWG, trong tổng số 1.201 cổ đông đang nắm giữ 100% vốn của Thế giới di động thì số cổ đông bên ngoài công ty chỉ có 29 cá nhân và tổ chức (nắm 51.885.000 cổ phiếu, tương ứng 82,72% vốn) trong đó 13 tổ chức (bao gồm cả Mekong Capital và CDH Bee Electric) nắm giữ 45,57 triệu cổ phiếu, số cá nhân bên ngoài công ty (không phải cán bộ công nhân viên, ban lãnh đạo) nắm giữ cổ phần Thế giới di động chỉ có 16 người, nắm giữ 6,3 triệu cổ phần (tương đương 10,07%).

Cũng theo bản cáo bạch, 43,33 triệu cổ phiếu MWG (tương đương 69% vốn) của ban lãnh đạo MWG cũng như các công ty liên quan (bao gồm cả Mekong Capital, Bee Electric, công ty Trí Tâm, Tư vấn đầu tư thế giới bán lẻ, Sơn Ban, Đầu tư Trần Huy liên quan đến thành viên HĐQT) đều bị giới hạn chuyển nhượng cổ phiếu trong thời gian 6 tháng sau khi niêm yết và bị giới hạn chuyển nhượng 50% số cổ phiếu nắm giữ sau 1 năm.

Điều này cho thấy cổ đông của MWG rất cô đặc và lượng cổ phiếu lưu hành bên ngoài không nhiều.

Ngoài ra, một điểm khiến cho cổ đông MWG “giữ chặt” cổ phiếu đó là trước ngày chào sàn, HĐQT MWG đã ra nghị quyết ngày 17/5/2014 về việc sẽ thưởng cổ phiếu và chi trả cổ tức năm 2014 bằng cổ phiếu với tổng tỷ lệ thực hiện là 55,7% (1000 cổ phiếu được nhận 557 cổ phiếu mới). Việc chi trả cổ tức được thực hiện vào 6 tháng cuối năm 2014.

Các CTCK định giá MWG đều trên 100.000 đồng/cp

Các CTCK ra báo cáo đều ra khuyến nghị mua đối với MWG, trong đó CTCP Chứng khoán Bản Việt (đơn vị tư vấn niêm yết cho MWG) đưa ra khuyến nghị cổ phiếu này trong 1 năm tới ở mức 102.000 đồng/cp, CTCK FPTS định giá ở mức 103.000 đồng/cp và CTCP Chứng khoán Sài Gòn SSI định giá ở mức 120.000 đồng/cp.

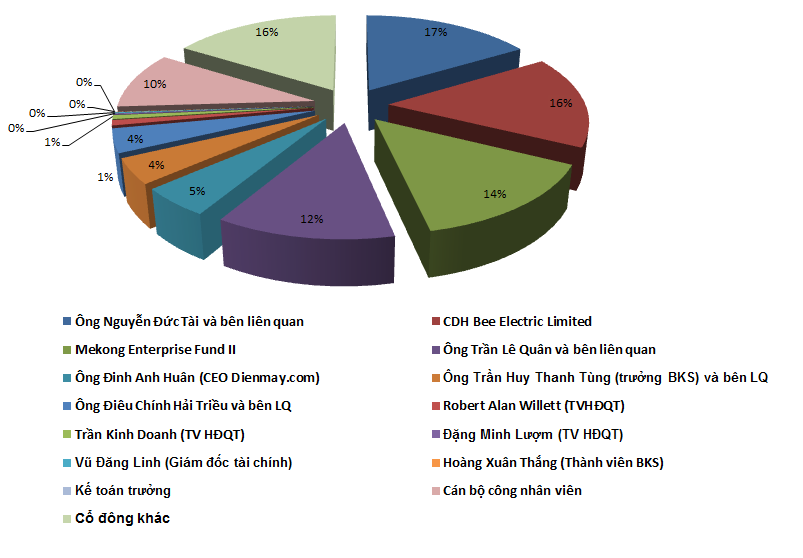

Theo SSI, tỷ lệ tăng trưởng kép hàng năm của doanh thu MWG đạt 48,3% trong 4 năm qua (2009-2013). Tốc độ tăng trưởng này là nhờ vào sự phát triển nhanh chóng của chuỗi bán lẻ từ năm 2010, đặc biệt trong năm 2011 khi số lượng các cửa hàng điện thoại tăng từ 84 cửa hàng lên 211 cửa hàng và doanh thu tăng gần gấp đôi trong giai đoạn này.

Tuy nhiên, doanh thu hàng tháng trên mỗi cửa hàng giảm 4,1 tỷ đồng trong năm 2009 xuống chỉ đạt 3 tỷ đồng trong năm 2013 và hồi phục ở mức 4,2 tỷ đồng trong 5 tháng đầu năm 2014.

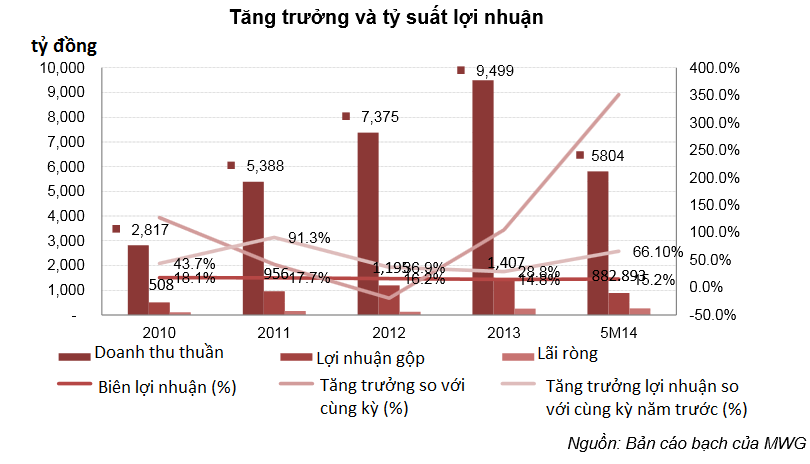

Theo đánh giá của SSI, thị trường bán lẻ sẽ tăng trưởng 22%/năm trong 3 năm tới và đến năm 2016, chuỗi cửa hàng bán lẻ hiện đại sẽ chiếm khoảng 60% thị phần điện thoại di động. SSI Research kỳ vọng đến năm 2017, số lượng cửa hàng sẽ tăng gấp đôi so với hiện tại. Vì vậy, SSI Research tin rằng kế hoạch mở 50 cửa hàng mỗi năm của MWG là hoàn toàn khả thi. Đến cuối năm 2016, SSI Research kỳ vọng MWG sẽ chiếm 30% thị phần (ước tính 3,2 tỷ USD).

Nhờ vào thị trường tăng trưởng ổn định, chuỗi bán lẻ tăng nhanh, SSI Research kỳ vọng doanh thu của MWG sẽ tiếp tục đạt mức tăng trưởng hàng năm là 33% trong 3 năm tới.

Tỷ suất lợi nhuận có xu hướng tăng nhờ vào: (1) Chuỗi bán lẻ của Thế giới Di động tăng thị phần và có khả năng điều tiết giá cao hơn so với các nhà cung cấp khác, (2) Chuỗi bán lẻ của Thế giới Điện máy sẽ tăng gấp đôi và đạt tỷ suất lợi nhuận cao hơn. Tuy nhiên, từ năm 2014 – 2016, SSI Research dự kiến tỷ suất lợi nhuận sẽ giữ nguyên do thị trường điện máy vẫn còn phân tán và khó có thể đạt tỷ suất lợi nhuận gộp cao hơn 13%.

Trong ngắn hạn, dựa trên kết quả kinh doanh 5 tháng đầu năm 2014 (đạt 5.800 tỷ doanh thu và gần 264 tỷ LNST, tăng trưởng 66% và 351% so với cùng kỳ năm trước), công ty đã hoàn thành 44% và 60% kế hoạch doanh thu và lợi nhuận ròng.

SSI Research tin rằng MWG có thể dễ dàng vượt kế hoạch trong năm nay. Doanh thu và lợi nhuận ròng của MWG có thể đạt 14.120 tỷ đồng và 565,7 tỷ đồng, tăng 48,6% và 119% so với năm trước, tương đương EPS 2014 đạt 9.020 đồng/cp.

Sau 6 tháng giới hạn chuyển nhượng, cổ đông lớn chỉ chờ thoái vốn?

Nhiều nhà đầu tư lo ngại việc Mekong Capital sẽ “bán sạch” cổ phần MWG bởi giá cổ phiếu này đã vượt kỳ vọng của quỹ. Chỉ trong vòng hơn 1 năm, Mekong Enterprise Fund II đã giảm tỷ lệ cổ phần tại MWG từ 32,5% xuống còn 14,3%, thương vụ đầu tiên thoái vốn Mekong Capital thu về giá trị gấp 11 lần khoản đầu tư ban đầu, đến lần thứ 2 thoái vốn với giá 85.000 đồng/cp quỹ tiếp tục thu về giá trị tăng 21,8 lần. Với giá MWG xấp xỉ 100.000 cổ phiếu như hiện tại, Mekong Capital hoàn toàn có khả năng thoái toàn bộ vốn tại MWG để chốt lời sau 6 năm đầu tư.

Tuy nhiên với quy định niêm yết, 14,3% cổ phần mà Mekong Capital đang nắm giữ bị “khóa” trong thời gian 6 tháng tới do ông Chris Freund, Tổng giám đốc của Mekong Cap hiện đang làm thành viên HĐQT của MWG.

Nhà đầu tư cũng cần lưu ý về việc trong báo cáo của FPTS cũng đề cập đến chi tiết ông Trần Kinh Doanh, phó TGĐ của MWG cho biết MWG niêm yết lên sàn chứng khoán không phải để đáp ứng nhu cầu huy động vốn mà chủ yếu chỉ để giúp cổ đông lớn thoái vốn dễ dàng.

Trao đổi với FPTS, ông Nguyễn Đức Tài cũng chia sẻ: theo quan điểm của ông, các cổ đông lớn như Mekong Capital sau một thời gian dài đầu tư vào MWG cũng đã đến thời điểm cần hiện thực hóa lợi nhuận và kết thúc chu kỳ đầu tư, một động thái thường thấy của các tổ chức đầu tư tài chính.

-

Công ty có giá trị nhất thế giới bắt tay với Elon Musk xây dựng mạng lưới vệ tinh di động toàn cầu

11/11/2024 3:44 PMCông ty này vừa ký kết một thỏa thuận trị giá 1,5 tỷ USD với Globalstar để xây dựng mạng lưới dịch vụ vệ tinh di động (MSS), đồng thời sẽ sử dụng tên lửa SpaceX của Elon Musk để phóng vệ tinh.

-

Thế giới Di động bắt tay F88 cho vay tiền mặt

17/12/2021 4:22 PMNgười vay có thể đến các cửa hàng thuộc 2 chuỗi Thegioididong.com và Điện Máy Xanh để vay tiền mặt từ F88 mà không cần phải mua hàng của Thế giới Di động.

-

Ông Nguyễn Đức Tài: Không lo Thế giới Di Động bị thâu tóm

04/03/2021 9:41 AMChủ tịch MWG cho rằng linh hồn của doanh nghiệp là năng lực quản lý, điều hành của ban lãnh đạo, không phụ thuộc vào quy mô nó lớn thế nào.

-

Thế Giới Di Động báo lãi hàng nghìn tỉ đồng

23/12/2020 8:11 AMCafeLand - Công ty cổ phần Thế Giới Di Động (MWG) vừa tổng kết tình hình kinh doanh trong tháng 11, ghi nhận mức tăng trưởng hai chữ số so với cùng kỳ năm ngoái với khoản lãi sau thuế 316 tỉ đồng.

-

Ông chủ Thế giới Di động sắp nhận gần 100 tỷ tiền mặt

29/09/2020 7:47 PMVới hơn 66 triệu cổ phiếu, gia đình Chủ tịch HĐQT Thế giới Di động Nguyễn Đức Tài và công ty riêng ước tính nhận gần 100 tỷ đồng khi doanh nghiệp chia cổ tức vào tháng 10.

-

Doanh thu laptop của Thế giới Di động tăng vọt

23/03/2020 2:12 PMTrong các ngành hàng kinh doanh, Thế giới Di động cho biết sản phẩm máy tính xách tay tăng trưởng 80% so với cùng kỳ do nhu cầu học tập và làm việc tại nhà trong mùa dịch.