Mức giảm trừ cho người phụ thuộc cũng được điều chỉnh tăng từ 3,6 triệu đồng lên 4,4 triệu đồng/tháng.

Theo đó, từ 1/7 mức giảm trừ gia cảnh nâng từ 9 triệu lên 11 triệu đồng một tháng, tức người có thu nhập trên 11 triệu đồng mỗi tháng (tương đương 132 triệu đồng/năm) mới phải đóng thuế thu nhập cá nhân.

Mức giảm trừ cho người phụ thuộc cũng được điều chỉnh tăng từ 3,6 triệu đồng lên 4,4 triệu đồng/tháng.

Nghị quyết hiệu lực thi hành từ ngày 1/7/2020 và áp dụng từ kỳ tính thuế năm 2020.

Theo Nghị quyết, các trường hợp đã tạm nộp thuế theo mức giảm trừ gia cảnh quy cảnh 9 triệu đồng một tháng được xác định lại số thuế thu nhập cá nhân phải nộp theo mức giảm trừ gia cảnh quy định tại Nghị quyết này khi quyết toán thuế thu nhập cá nhân năm 2020.

-

Mức giảm trừ gia cảnh tăng lên 11 triệu đồng

Phó tổng thư ký Quốc hội cho biết, Ủy ban Thường vụ Quốc hội đã đồng ý tăng mức giảm trừ gia cảnh thuế thu nhập cá nhân từ 9 lên 11 triệu đồng.

-

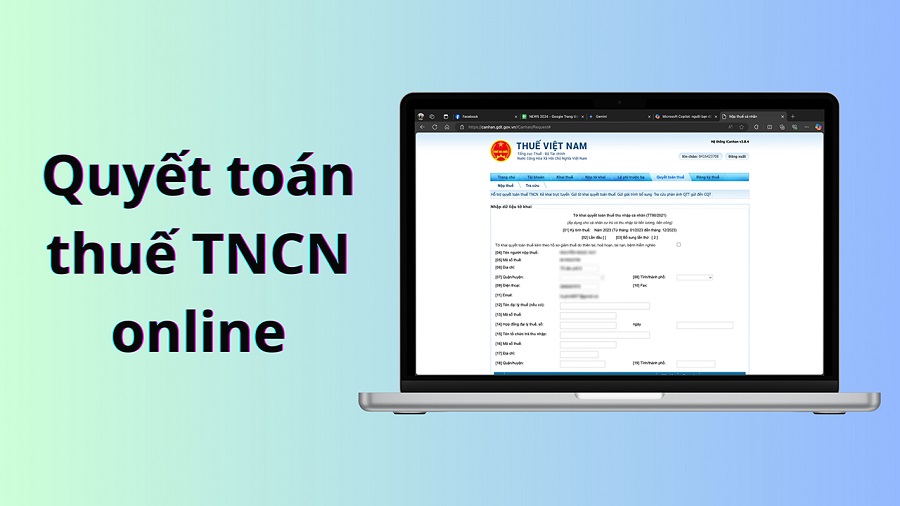

Hướng dẫn hoàn thuế TNCN tự động với cá nhân trực tiếp quyết toán thuế

Mới đây, Cục Thuế ban hành Công văn 1296/CT-NVT ngày 04/3/2026 hướng dẫn quyết toán thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công.

-

Hướng dẫn chi tiết về miễn giảm thuế TNCN, TNDN theo Nghị định 20/2026

Chính phủ ban hành Nghị định số 20/2026/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Nghị quyết số 198/2025/QH15 ngày 17/5/2025 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân....

-

Đề xuất hộ kinh doanh thu trên 1,5 tỷ/năm mới phải nộp thuế

Đây là ngưỡng doanh thu chịu thuế đề xuất với hộ kinh doanh là nhà bán, đại lý hàng hóa. Đối với hộ kinh doanh dịch vụ không tốn chi phí vật liệu ngưỡng đề xuất là 500 triệu đồng.

-

Từ 2026, nâng mức giảm trừ gia cảnh tính thuế thu nhập cá nhân lên 15,5 triệu đồng/tháng

Sáng 17/10, Ủy ban Thường vụ Quốc hội thông qua Nghị quyết về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân.

-

Bỏ đề xuất đánh thuế 20% tiền lãi bán chứng khoán

Bộ Tài chính đã bỏ phương án tính thuế 20% trên phần lãi khi nhà đầu tư cá nhân bán chứng khoán.

.jpg.png)